Ayer el Ibex se giró a la baja al publicar el Banco de España un demoledor informe en el que avisaba que la crisis catalana podría costar un 2.5% del PIB español. Este es el titular de la noticia, pero realmente habría que puntualizar que este no sería su escenario central. El primer escenario del Banco de España estima que el nivel de riesgo aumenta de manera transitoria durante el trimestre actual y vuelve a la senda normal en el primer trimestre de 2018. El segundo escenario es más severo, similar al que tuvo lugar en el segundo trimestre de 2012 cuando se produjo el rescate de parte del sistema financiero español, y prolongado. La incertidumbre es más fuerte y tarda más en regresar al escenario base: hasta finales del próximo año. En el primer caso, el impacto negativo sobre la proyección macroeconómica que realiza el Banco de España, y que abarca el ejercicio actual y los dos siguientes, sería de tres décimas de PIB que se concentrarían en el trimestre actual y en el primero de 2018. En el segundo, el impacto sería mayor, superando ligeramente los 2.5 puntos de PIB a lo largo de los algo más de dos años analizados. En ellos la economía catalana entraría en recesión durante una buena parte de este periodo y el crecimiento nacional se vería reducido en cerca de un 60% sobre lo esperado sin la crisis catalana.

Evidentemente, la solución de la crisis catalana está afectando ya a la economía española y, sobre todo, a la de Cataluña. Esta misma mañana se ha conocido el dato de peticiones mensuales de desempleo y vemos que en octubre ha sido en Cataluña donde más ha subido el paro. Esta crisis e inseguridad jurídica reduce la confianza de los consumidores y empresarios y retrasa el consumo e inversión de los mismos. No nos podemos engañar y debemos saber que sí que afecta. El Ibex, que el lunes rompió al alza la resistencia de 10.400 puntos, vemos que hoy vuelve a esta cota. De momento la corrección podría tratarse de un simple pull-back a la zona de resistencia superada. En el gráfico del Ibex vemos que podría corregir incluso a niveles de 10.350, ya que ahí se encuentra el cierre y la apertura del día 26 de octubre (jueves y viernes de la semana pasada, cuando hubo rumores de adelanto electoral y posteriormente se declaró la independencia), además de la media de 500 sesiones. Pero un cierre (hoy que es cierre semanal) por debajo de 10.350 puntos sería una señal bajista para el Ibex, puesto que la ruptura al alza del lunes podría ser una trampa bajista.

Y si miramos qué es lo que está haciendo la prima de riesgo, en una primera instancia podríamos ver que la del bono español frente al alemán se mantiene en mínimos de las últimas semanas, en niveles de 100 p.b., lejos de los más de 130 p.b. que alcanzó tras el "referéndum" del 1-Octubre. En el siguiente gráfico, en la parte superior vemos la rentabilidad del bono alemán y el español a 10 años y en la parte inferior aparece el diferencial entre ambos.

Sin embargo, empezamos a ser conscientes del castigo que están sufriendo los bonos españoles cuando no lo comparamos con Alemania, sino que lo hacemos frente a Italia. Ahí observamos que la TIR de los bonos italianos está corrigiendo las últimas jornadas (apoyado por la reunión del BCE) con mucha más fuerza que la del bono español. Es por esto por lo que la prima de riesgo italiana (en este caso sigue siendo favorable a España) ha recortado nada menos que 43 p.b. desde junio y 20 p.b. desde el 1 de octubre. Sin duda los inversores están prefiriendo riesgo italiano al español en las circunstancias actuales.

Pero donde realmente se ve que los inversores aprecian riesgo es en los bonos de la comunidad catalana. En el siguiente gráfico podemos ver la evolución de la TIR del bono de la comunidad con vencimiento en diciembre del 2018 (línea naranja) y el que tiene vencimiento en mayo del 2024 (línea azul). Al igual que el resto de bonos europeos, la TIR estaba corrigiendo con fuerza en los dos últimos años. Sin embargo, a raíz del proceso soberanista catalán, la TIR se ha disparado en ambos casos. Ahora mismo la prima de riesgo de los bonos catalanes se sitúa en 500 p.b. frente a los bonos alemanes, nivel similar a los bonos griegos. La TIR del bono alemán a un año está al -0.8% y a 7 años cotiza al -0.10%, por lo que los bonos graficados estarían cotizando a una prima de riesgo de 527 puntos a un año y 520 p.b. a 7 años.

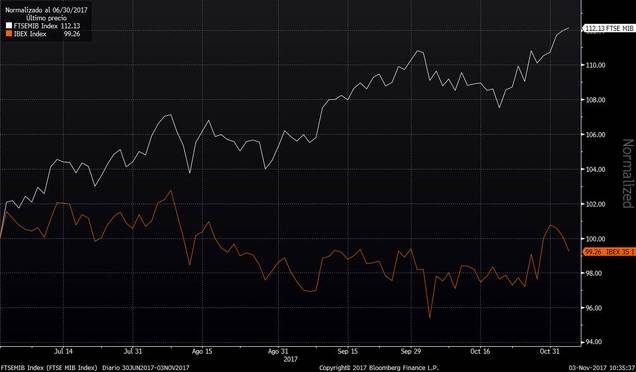

Así pues, en un primer análisis está claro que el riesgo se está centrando en Cataluña y lastrando un poco a España. Esto en renta fija, pero en bolsa debemos ser conscientes de que nuestro Ibex está siendo mucho más castigado que los bonos. Si la prima de riesgo italiana ha corregido 40 p.b. frente a España desde junio, pero sigue estando por debajo, en bolsa vemos que el MIB 30 ha subido un 12% frente a una corrección del IBEX del 0.8%.

La pregunta que debemos hacernos es si el mercado ya ha descontado en el precio el riesgo político actual. Un GAP del 13% en el comportamiento de la bolsa italiana en menos de 6 meses claramente descuenta un escenario peor que el primero que advirtió ayer el Banco de España, por lo que si finalmente se produce este primer escenario, la bolsa española tendría que recuperar todo o gran parte de este hueco. Y si el panorama se acerca al segundo escenario, evidentemente la bolsa española seguiría con peor comportamiento que el resto de bolsas europeas. La clave la iremos viendo a lo largo de las próximas semanas a través de las encuestas electorales y la posibilidad de que los partidos constitucionalistas sean capaces de arrebatar la mayoría absoluta a los independentistas. Mientras tanto, el Ibex mantendrá una fuerte volatilidad, aunque con gran seguridad lo hará por encima del soporte de 10.000 puntos.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio.es/)