La temporada de resultados comenzó con dos primeras espadas del sector financiero abriendo fuego y obteniendo resultados bastante mejor de lo previsto. JP Morgan y Wells Fargo fueron los primeros con resultado desigual en el parquet. Mientras el primero avanzaba por encima del 4%, el segundo vio como su cotización se dejó más de un 2%. Hoy continuaremos mirando de cerca este sector con la publicación de los resultados de Citigroup y Goldman. Recordamos que el consenso del mercado piensa que los resultados de este primer trimestre serán flojos.

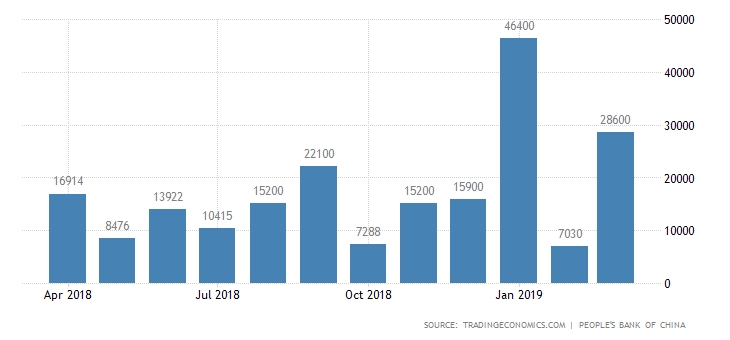

Las bolsas abren la semana de forma favorable. La confirmación de que China está metiendo dinero en el sistema anima a pensar en que el proceso de desaceleración económico global se quedará solo en eso, desaceleración. El pasado viernes se publicó el dato del impulso crediticio de este gigante durante el mes de marzo y fue muy superior a lo esperado.

Impulso crediticio chino

Impulso crediticio chino

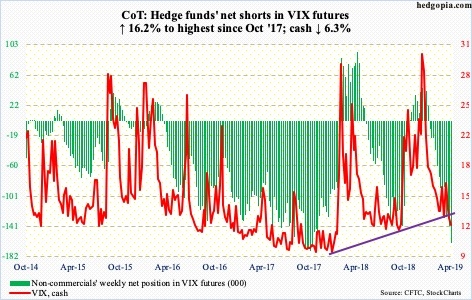

Por otro lado, el sábado comentábamos la circunstancia de que el VIX cerró justo en 12, una barrera muy psicológica y un nivel clave. En el siguiente gráfico pueden ver como las manos fuertes han incrementado las posiciones en corto en volatilidad en las últimas fechas.

VIX en 12

VIX en 12

Hay que decir que el VIX es muy inelástico en estos niveles, si bien es cierto que durante 2016-17 tuvimos un amplio periodo de VIX por debajo de 12, fíjense cual fue el comportamiento del año pasado cuando se alcanzaron estos niveles.

Estos 2 factores son claramente alcistas para las bolsas. Vimos el viernes como el SP500 tomó fuerza y cerró por encima de los 2900, el Nasdaq se mostró menos fuerte y no pudo con su SOR de referencia. En el momento en el que lo supere se irá a buscar su máximo histórico, lo tiene al alcance de la mano.

El nivel de complacencia reinante en el mercado es muy elevado. ¿Quién puede parar las bolsas?.

En el siguiente vídeo analizamos el arranque de la semana en el SP500, Nasdaq, DAX, Ibex, Eurusd y Oro. Que tengan un buen día.