“Man was born free, and he is everywhere in chains.” – Jean-Jeacques Rosseau

Eso no se toca, no vengas tarde, no hables con extraños, no aceptes caramelos de nadie, no corras, no grites, no hagas ruido… no seas tu mismo. Se como el resto. Contrólate. Pasa exámenes, obedece las normas, mantente en la fila, cumple tus objetivos, paga tus impuestos y vota. A todos menos a ti.

Así cuando no tengas nada, te darás cuenta de todo. Porque esa es la única realidad: sólo cuando vemos catástrofes, cuando la salud nos reclama o el empleo nos deja, sea nosotros o a alguna persona afín, entonces nos damos cuenta de nuestra fragilidad y que la mal llamada libertad se resume a cuántos recursos tienes para valerte por ti mismo y vivir tu vida sin nadie que te marque las pautas. Y es en esos precisos instantes que los echas de menos.

Cualquiera que nos observe, a buen seguro, citará la célebre frase de Obelix sólo que cambiando romanos por seres humanos. Como dice Victor Küppers: estamos tarados. Y venimos asi de serie (son tantas generaciones ya). Caminamos sin mirar donde pisamos y no nos atrevemos a cambiar de ruta al trabajo por si nos perdemos. ¿Y si así fuera? ¿Perderíamos o ganaríamos? Cualquier cambio de perspectiva siempre es positivo.

Cuantas veces hablamos de planificación y previsión nos encontramos con respuestas como “queda muy lejos” o “no quiero ser el más rico del cementerio“. Tampoco yo, créanme. Sin embargo, no podemos obviar que todas las facetas de la vida vienen determinadas por necesidades y que la mayoría de ellas van dirigidas al consumo: piso, coche, viaje…

La planificación versa precisamente sobre esto. Establecer el camino adecuado para la consecución de aquello que nos hemos fijado como prioritario intentando recurrir lo menos posible a la deuda que, como bien saben, tiene un peso muy importante en nuestra economía. La deuda puede ser un acelerador para la consecución del fin pero en ningún modo debe representar el coche completo. Éste es nuestro patrimonio.

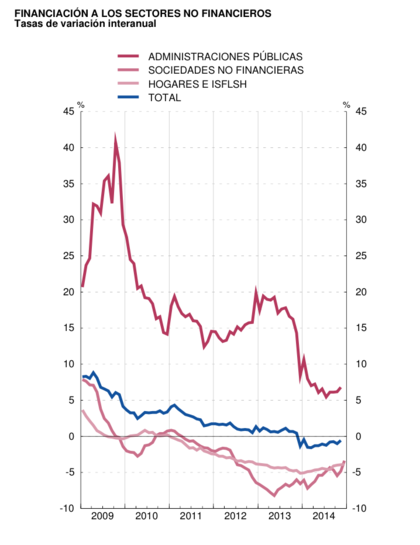

Una financiación que, a la vista del último boletín económico del Banco de España (BdE), está bajo mínimos:

Y que a la vista de los tipos que ofrecen las entidades para financiar tus sueños seguirán así durante algún tiempo más:

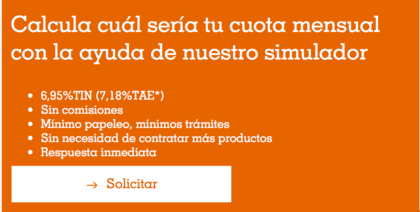

¡6’95% de interés! El mismo tipo al que se financian ellos (vayan a solicitar información sobre depósitos a su entidad bancaria y calculen la diferencia. Seguramente estarán al 1% o por debajo de éste). Obviamente, no hace falta contratar más productos en las condiciones de este préstamo. Está claro que algunos toman más prestado de los demás que otros.

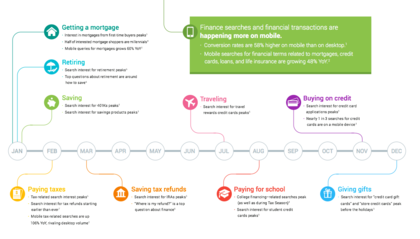

Es cierto que cuanto ocurre en nuestro mundo invita más al carpe diem que a la planificación.Vivir y exprimir el hoy por encima de preocuparnos del mañana. Y ese conjunto de “hoy” que nos han llevado hasta este 2015 los que deben empujarnos a contemplar los siguientes. Nuestro calendario anual financiero se sucede inexorable:

En esta infografía debemos adaptar el pago de impuestos a nuestro calendario del contribuyente. El resto es perfectamente coincidente y sucede cada año, invariablemente. Conocidos los gastos y las obligaciones anuales es mucho más sencillo planificar las necesidades.

Afrontar el mañana requiere poco esfuerzo y mucha constancia. Vivir al día requiere mucho más esfuerzo y consumir el crédito de la tarjeta. (En este punto les recomiendo la lectura del artículo de Jorge Segura y les invito a que hagan números y se planteen escenarios con su calculadora vital).

La temporalidad del gasto, esto es, conocer cuando voy a necesitar el dinero nos obliga tanto a escoger el producto y estrategia idóneos para poder efectuar el gasto previsto como a observar adecuadamente el impacto fiscal que tendré.

Así, imaginemos que tenemos dos inversiones con mismo nivel de riesgo y misma rentabilidad pero con diferente tributación. ¿Cuál escogerían? A buen seguro que aquella cuyo peaje impositivo sea menor, así la ganancia será mayor. Descuiden a eso se le llama eficiencia fiscal y tiene una teoría: la teoría de la imposición óptima.

Un claro ejemplo que aúna ambos criterios se da con el ahorro para la jubilación. Como bien saben, el producto estrella en nuestro país para cubrir las necesidades que aflorarán a partir de ese crucial evento es el plan de pensiones.Coincido con Javier Sáenz de Cenzano en su disección tanto en cuanto a eficiencia de estos productos como a su fiscalidad.

Al respecto de la primera señala: “La inmensa mayoría de los planes de pensiones españoles no añaden valor. De los 661 que hay en España que no son ni garantizados ni de rentabilidad objetivo, sólo el 12% baten a su índice MPT (es el índice que utiliza Morningstar para cada una de las categorías). Los de renta variable con un track record superior a los cinco años contabilizan 136, de los que sólo el 7% (10 ) han logrado batir a su índice. De estos 10 productos, nueve son de renta variable española y uno de bolsa europea. No hay ningún fondo de renta variable americana, global, eurozona o emergentes que haya batido a su índice a cinco años. Esto es dramático“. Y sobre la fiscalidad, señala a las prestaciones (de los planes de pensiones) como el problema principal (ver artículo): Siempre hemos dicho que queremos que sean más atractivas. Nuestros análisis demuestran que solamente si inviertes a muy largo plazo antes de tu jubilación y reinvertías el beneficio fiscal en el propio plan, realmente el beneficio fiscal era existente; de lo contrario, pongo en duda de que existiese tal beneficio fiscal.

Conceptuarlas como rendimientos del trabajo, y más cuando te jubilas, es todo menos ahorro y una clara penalización a este tipo de productos que, ya de por sí, son bastante ineficientes.

El gasto es la mejor guía para el ahorro y depender sólo de nosotros. Una nueva economía es posible basada en la generación de recursos propios y comprometida con el desarrollo y la inversión a largo plazo.

No puedo acabar sin hacer referencia a una noticia aparecida ayer: Hacienda multará a las multinacionales por ingeniería fiscal aunque no haya delito (ver artículo). A la reciente ineficiencia del ratio de solvencia le podemos sumar ahora el desamparo al que queda expuesta la legalidad. En clave irónica permitan que afirme que incentivos como éste son los que hacen falta para atraer inversión y con esta empleo e inversión. ¿Desaparecerán los fondos de inversión por diferir impuestos? Exagerado. O no.