El sector servicios abarca aproximadamente el 75% de la economía norteamericana como es sabido. Dentro de este gran sector, el subsector comercio minorista se ve reflejado en el consumo.

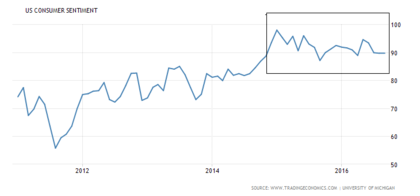

El índice de confianza del consumidor de la universidad de Michigan se muestra estable, aunque ligeramente a la baja, durante el último año y medio.

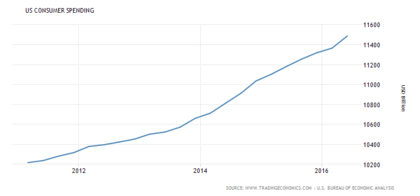

El gasto en consumo no para de crecer.

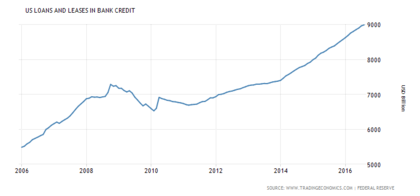

La fuente del consumo que es el crédito privado no para de crecer también, a diferencia del crédito privado español que está en continuo descenso.

Que el ciudadano norteamericano consuma y que los bancos le den crédito es sinónimo de economía expansiva. Nada nuevo que no supiéramos desde 2010. Hasta aquí lo positivo.

Indice redbook.

Este índice señala una desaceleración del crecimiento de las ventas minoristas durante los dos últimos años, de hecho está en su nivel más bajo de los últimos 6 años. El índice prácticamente roza el nivel cero, por tanto en este momento apenas se crece en el sector.

El consumo está representado por dos importantes ETF`s. En principio hay que distinguir entre el consumo básico o esencial que es el referente a la alimentación, bebidas y tabaco incluidos, ropa, el hogar (agua, gas, electricidad), etc. Las conocidas Procter & Gamble, Kimberly-Clark, Wallmart o Phillip Morris estarían por ejemplo en este grupo. Por otra parte está el consumo discrecional, es decir el consumo no esencial referido al ocio, a los vehículos, a la hostelería, al turismo, etc. En este sector estarían englobadas las conocidas Walt Disney, McDonalds, Starbucks, Ford, Las vegas Sands y un largo etc.

Es evidente que el consumo discrecional es el primero que tiene que decaer en caso de problemas en la economía y por supuesto que en las pequeñas compañías se tiene que notar aún más. Veamos pues, las pequeñas capitalizaciones del índice S&P 600 se están comportando muy bien, han roto la anterior resistencia de 2015.

Las compañías pequeñas del sector consumo discrecional no han confirmado la rotura anterior, además de manera holgada. Técnicamente tampoco hay que descartar la formación de un Hombro Cabeza Hombro en el gráfico.

Las pequeñas compañías del consumo esencial si acompañan al S&P 600 ¡y de qué manera!

La renta disponible de las familias para el consumo no esencial puede que esté disminuyendo, siendo un primer indicio de desaceleración económica.

A nivel global de grandes, medianas y pequeñas compañías, los ETF del consumo también dan señales de desaceleración, en particular el consumo discrecional desde finales de 2013 con un probable techo actual.

ETF Consumo discrecional.

El consumo básico está evidentemente más alcista aunque con síntomas parecidos. De momento el macd mensual de la última subonda al alza da una alerta de agotamiento de la tendencia alcista con la no confirmación del indicador respecto al precio por primera vez desde el inicio del rally en 2009.

ETF Consumo Esencial

Vistos los gráficos anteriores, me decanto por una actual desaceleración económica en Estados Unidos.