Ya sabemos de sobra que las bolsas no son nada amigas de las incertidumbres. Hasta hace una semana, los inversores prácticamente daban por hecho la victoria de Clinton en las elecciones de Estados Unidos y esto provocaba que la mayoría de índices desplegasen un movimiento lateral en torno a máximos del año. No se terminaba de romper al alza, quizás por precaución, pero tampoco nos despegábamos mucho de esos niveles de resistencia.

Pero desde este fin de semana, de nuevo vuelve la incertidumbre y lo hace con fuerza. La apertura de investigación por parte del FBI sobre nuevos correos electrónicos personales de Clinton están provocando que las encuestas de intención de voto entre Trump y Hilary se igualen e incluso algunas casas de encuestas muestren que Trump está adelantando a Hilary. En el siguiente gráfico vemos cómo escala el porcentaje de intención de voto de Trump (línea roja). En el mapa de los estados, Texas que reparte 38 votos electorales, estaba en gris (indeciso) hasta hace un par de sesiones, y cae del lado de Trump. Los estados sólidos demócratas siguen siéndolo, pero indecisos como Georgia (16 votos electorales), Florida (29 votos), Arizona (11) y Ohio (18 votos) muestran porcentajes de voto muy igualados. Si estos caen, finalmente, del lado de Trump, podría saltar la sorpresa el próximo día 8. El resto de estados en gris reparten muy pocos votos electorales. Por el lado positivo, sólo con que uno de los estados nombrados cayese en el bando demócrata, Clinton ganaría las elecciones.

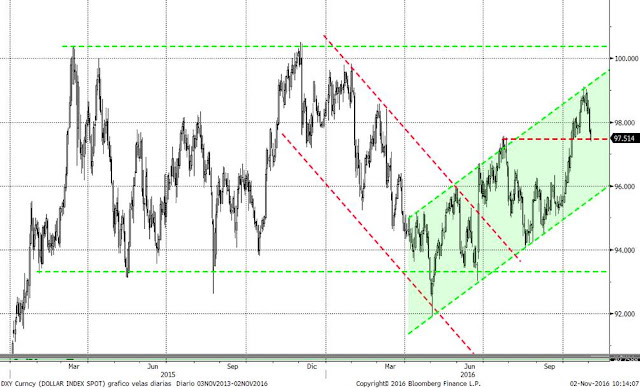

Quizás el activo que mejor refleje la situación es el dólar. En el siguiente gráfico vemos que el Dollar Index se está debilitando desde que saltó la noticia de los mails de Clinton.

Siguiendo con activos que están reflejando la inestabilidad, tenemos al S&P500, que en la sesión de ayer perdió los mínimos de septiembre. No obstante, justo al tocar el nivel de 2.100 puntos, el índice rebotó ligeramente evitando un cierre en mínimos de la sesión.

De momento, a pesar de la debilidad de las últimas sesiones, el S&P500 se mueve en la zona de máximos significativos de noviembre y diciembre del año pasado y abril-junio de este año. Por tanto, aún sigue en la zona de resistencias pasadas convertidas ahora en soporte. Este mismo movimiento se aprecia quizás mejor en el comportamiento del Dow Jones Industrial.

Y es que, en momentos de incertidumbre como la actual, los mercados (los inversores que en él intervienen) no atienden a fundamentales y deciden reducir riesgos, provocando correcciones. Después nos encontramos que tras la noticia (día 9), los mercados ya habían descontado gran parte o todo el escenario adverso, y tras esta noticia viene una subida súbita. Todos los PMI manufactureros publicados esta semana, incluso el de China han mejorado previsiones y datos del mes anterior, y los datos de PIB del tercer trimestre están demostrando que vamos a tener un cierre de año en el que se aprecia una consolidación del crecimiento económica mundial. Los resultados empresariales no están siendo espectaculares, pero sí que muestran datos de ventas y beneficios mejores que los vividos en el mismo periodo del año anterior.

Así que, la macro y micro apoya a las bolsas, por lo que lo más probable es que tras las elecciones de Estados Unidos, volverá a retomarse la tendencia alcista de las mismas. La duda que tenemos es si lo hará desde ese mismo día (si gana Clinton) o si habrá una corrección adicional las jornadas (o jornada) siguiente, tal y como ocurrió con el Brexit. Por tanto, esta vez, incluso más que nunca este año, hay que estar preparado en esta corrección de las bolsas para aumentar riesgos en cartera. La semana pasada ya vimos cómo están sufriendo los bonos refugio y este es un síntoma de que los inversores empiezan a tener claro que la época de descontar deflación, recesión económica y nuevas bajadas de tipos de interés está llegando a su fin. Y esto no puede ser malo para los activos de riesgo.