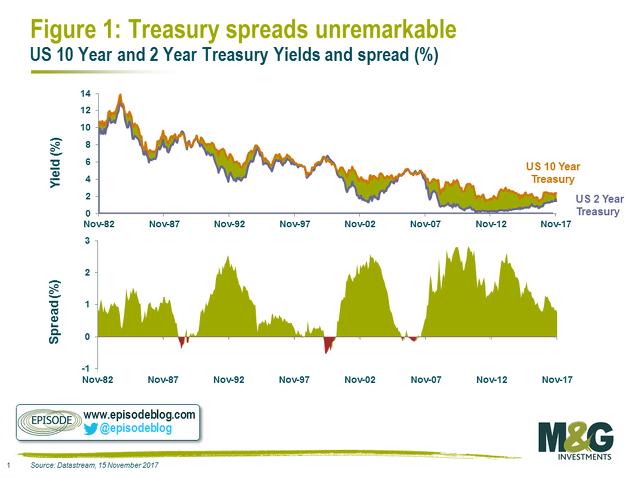

Tristan Hanson, en BondVigilantes, nos ofrece un análisis del enigma de La pendientes de la curva de rendimientos de EEUU, cada vez más disminuida. En su gráfico podemos ver la evolución del Gap y de la misma pendiente:

Tristan vienen deciden que no hay ningún signo para preocuparse, que ha habido otros momentos de estrecho spread entre el 10 y el 2 años, y que sin embargo está lejos de caer el Zona negativa, lo que sin duda sería un aviso de recesión.

De todas formas no deja de ser curiosa esta falta de “garra” de los tipos a largo, que se dejan comer el terreno por los de más de más cortos plazos, y, también, como dice Tristan, el aplanamiento general de la curva.

Detrás de la demanda y oferta de bonos actúan dos fuerzas. La principal son las expectativas, la secundaria la FED. Que la curda de tipos siga baja en todos sus tramos es signo de que no se espera un rebote de la inflación ni de las primas de plazo. Por otra parte, la economía está creciendo robustamente, al 3%, y la tasa de paro estable en el 4%, un mínimo histórico. Aquí está e el meollo del enigma: que con estos datos el rendimiento a 10 años, y por ende, la pendiente de 10-2 años, deberían e estar más vibrantes. Podría ser que la FED esté vendiendo más bonos a corto que a largo, lo queda subiría marginalmente más los rendimientos a corto.

No hay riesgo inmediato de recesión, eso está claro. Pero hay riesgo de que, según la FED vaya normalizando tipos, el rendimiento a 10años no se mueva a la misma velocidad ¿y? Y que el spread llegue a estar más cerca de zona recesión. Pero eso se ve muy lejano.