“La inflación no es un acto de Dios, la inflación no es una catástrofe de la naturaleza ni unaenfermedad que llega como una plaga. La inflación es una política.” Ludwig Von Mises

Tras la última reunión de Jackson Hole, Jereme Powel anunció un cambio de actitud ante los objetivos de inflación, la FED no tomará medidas ante el incremento de inflación por encima del 2%. Postura ésta, que parece ser compartida por sus homólogos europeos.

El volumen ingente de fondos empleado por los Bancos Centrales, para combatir esta crisis financiera, ha propiciado la aparición de una nueva amenaza en los mercados: la inflación. Se prevé como indicaba anteriormente cierta tolerancia por parte de los Bancos Centrales.

El fin del artículo, no es otro que concienciar al inversor, de las consecuencias de este fenómeno sobre su ahorro.

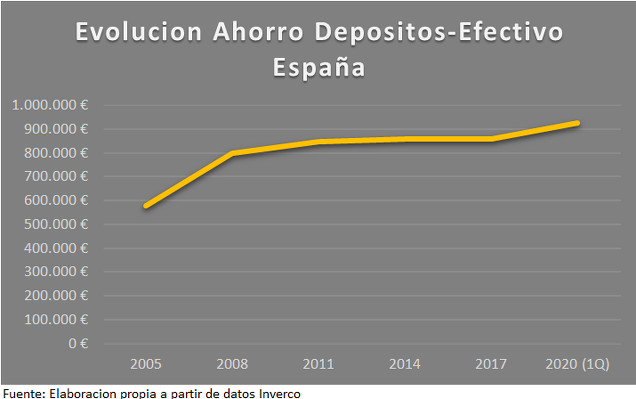

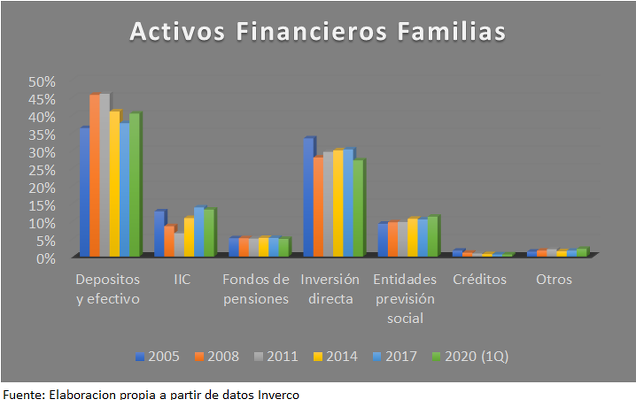

Los siguientes gráficos ponen de manifiesto el perfil del ahorrador español y el principal destino de su ahorro.

El punto de partida o la clave de la inversión, es el ahorro. El ahorro es la principal fuente de financiación del desarrollo futuro, tanto a nivel individual como colectivo. Está condicionado por infinidad de factores: renta, edad, consumo y un largo etcétera. Por tanto, dada la importancia del mismo, poseerlo en exceso nunca debe ser un problema.

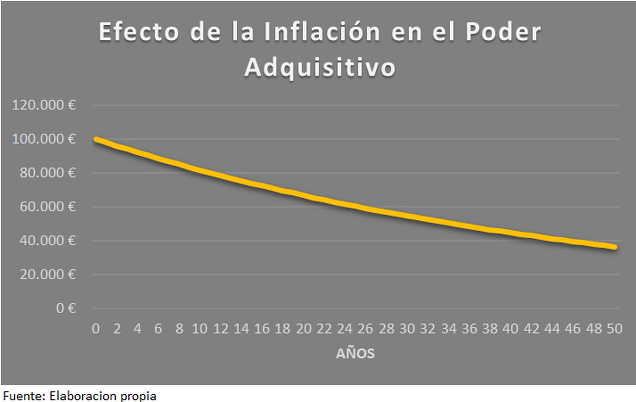

La capacidad económica para adquirir bienes o servicios, viene determinada por el poder adquisitivo del individuo en cuestión. A mayor disponibilidad de recursos, mayor será su poder adquisitivo. Considerando, el perfil del ahorrador español, ¿implica un mayor ahorro y por ende una mayor disponibilidad de recursos un incremento del poder adquisitivo? El siguiente gráfico muestra el efecto de una inflación del 2% sobre un capital de 100.000 euros durante 50 años.

Son bastante difícil de justificar, dados los tipos actuales, los depósitos de ahorro, como alternativa de inversión. Los últimos datos publicados por Inverco, revelan que suponen el 40% del ahorro total de las familias. La inclinación por este tipo de activo, subyace principalmente por la carencia de cultura financiera, siendo fundamental en este punto, la labor del asesor y/o gestor. Decidir como invertir nuestro ahorro, debe ser un proceso lento y madurado, donde se deben evaluar diferentes alternativas, considerando tanto factores personales como coyunturales, al igual que se consideran en cualquier otro tipo de inversión no financiera (vivienda, vehículo, …).

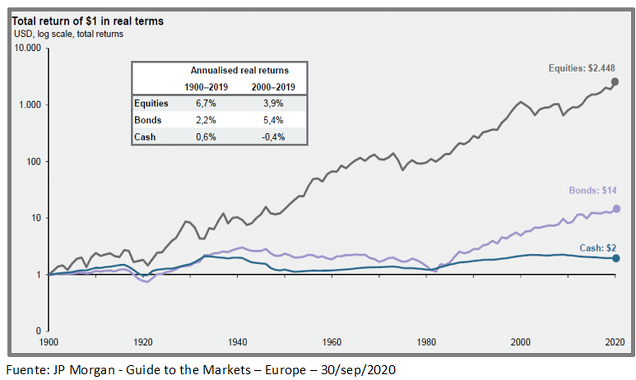

El siguiente gráfico extraído del informe Guide to the Markets publicado por JP Morgan, muestra el capital obtenido por $1 invertido en 1.900. Echamos en falta, la inclusión del oro en este gráfico, comportándose históricamente mejor que el cash. Durante los últimos meses, tras el estallido de la pandemia, se ha convertido en un activo de moda presente en la mayoría de carteras, mostrando un excelente comportamiento y cuya tendencia debe seguir siendo positiva, dada la actual política de estímulos monetarios y la debilidad del dólar.

“Compound interest is the eighth wonder of the world. He who understands it, earns it. He who doesn't, pays it.”Albert Einstein.

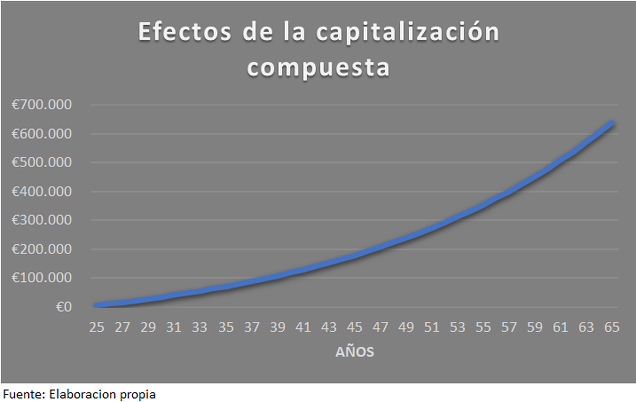

Es imprescindible cuando hablamos de cultura financiera, hacer referencia a la octava maravilla del mundo, tal y como definió Einstein al interés compuesto y que evidencia la importancia de la inversión como generación de valor. A continuación, mostramos la evolución de una inversión de 5.000 euros anuales al 5%, durante un período de 40 años (comenzando desde los 25 años hasta los 65 años).

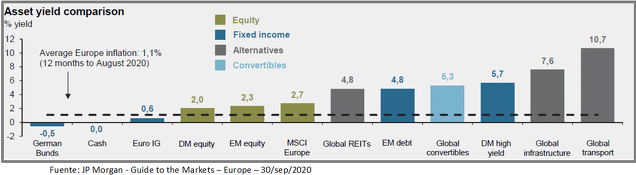

Una vez conocemos tanto los efectos de la inflación como los de la capitalización compuesta, es obvio, que debemos encontrar una alternativa de inversión que al menos nos permita conservar nuestro poder adquisitivo. En el siguiente gráfico, se muestran diferentes alternativas de inversión y sus rentabilidades. Se aprecia que los dos únicos activos que no logran mantener el poder adquisitivo, son el cash y la inversión en bonos invesment grade europeos.

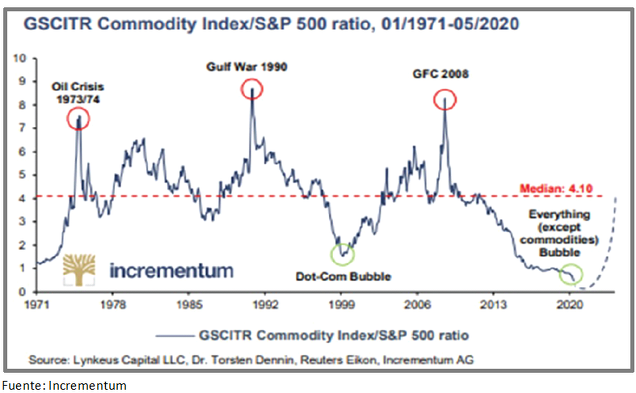

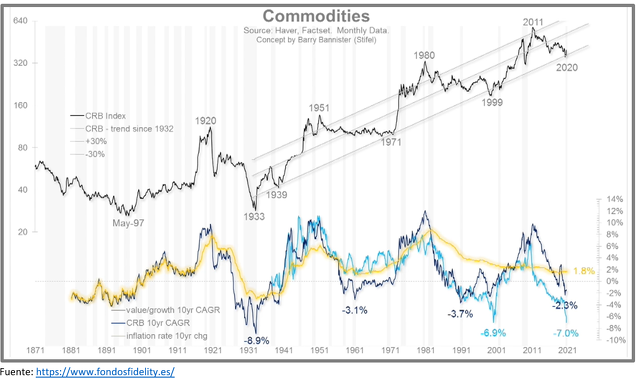

En lo referente a la aparición de inflación en el corto o medio plazo, las opiniones divergentes, no existiendo un consenso en mercado. En el siguiente gráfico, extraído de una presentación de Jurrien Timmer, se pueden apreciar diferentes ciclos en la evolución de las materias primas, otros activos financieros e inflación. Se observa, como la evolución del mercado sigue una tendencia similar a la evolución de las commodities.

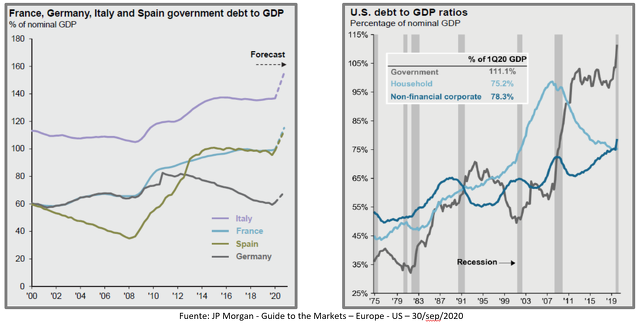

El incremento de deuda por parte de las principales economías, se ha visto acentuado como consecuencia de las medidas adoptadas por los distintos Gobiernos y Bancos Centrales para mitigar los efectos de la pandemia del coronavirus. En el siguiente gráfico, se puede observar la evolución de la deuda en las principales economías occidentales y EEUU como porcentaje de su PIB.

En un contexto como el actual, con unos niveles excesivos de deuda y tipos reales negativos, los Gobiernos trataran de generar inflación. Si existiese deflación, el peso de su deuda iría en aumento, ya que el dinero aumenta su valor (puedes adquirir más bienes) mientras que la deuda se mantiene constante. Sin embargo, ante la existencia de inflación, la situación sería totalmente opuesta, por ello es evidente que los Gobiernos orientaran sus planes hacía la generación de la misma.

Otro factor condicionante en la aparición de este fenómeno son los estímulos monetarios que, a diferencia de la crisis de 2.008, donde la inyección de estímulos permaneció en el sistema financiero sin llegar a la economía real, en esta ocasión tienen un mayor enfoque fiscal, llegando por tanto de una manera más directa a la población y ejerciendo así una mayor influencia sobre el nivel de precios. Los pagos directos que el Gobierno estadounidense ha realizado a sus ciudadanos o los préstamos con aval del Estado, son ejemplos de este tipo de políticas.

Por último, una tendencia que puede impulsar la inflación, es la transición energética y climática. Las autoridades públicas están orientado parte de los estímulos hacía energías limpias. Actualmente, este tipo de energías resultan más costosas que los tradicionales combustibles fósiles, por ello una mayor dependencia de las mismas ocasionaría un incremento en los precios de la energía.

Los motivos que justifican una visión opuesta a la anterior y que disipan el incremento de precios, a excepción de determinadores sectores, son los siguientes:

-Inexistencia de presión salarial, fenómeno que se ve acentuado por los movimientos migratorios que sirven de agravante a la misma.

-Incremento del ahorro y por ende un descenso en el consumo, como consecuencia de la actual crisis económica.

-Por definición, la tecnología es deflacionaria y ha evolucionado a pasos agigantados, ocasionando que la vida sea más rentable y eficiente.

-El incremento de la tasa de dependencia como consecuencia de la disminución de la población activa junto con el enorme incremento de deuda en los países desarrollados, son dos elementos altamente deflacionistas.

-El sector de materias primas, donde los costes de producción o extracción son elevados, es el único en el que se espera un incremento de precios. En algunas commodities, los costes de producción actuales superan a su precio y lo consideramos insostenible en el largo plazo. Como consecuencia de ello debe existir una reducción de la capacidad productiva, ocasionado así un incremento de precios.