Después de analizar el efecto que

tiene en las acciones la entrada de Carl Icahn (aquí) vamos a llevar a cabo el

mismo análisis pero en este caso centrándonos en Warren Buffet. A priori y sin

ver ningún tipo de gráfica o dato, se dice que la entrada del oráculo de Omaha

en los valores tiene un efecto llamada más consistente que el producido por

Icahn. Esto es debido a la diferencia a la hora de invertir que existe entre

los dos, pues cuando Buffet entra en una acción tiende a quedarse durante un

largo periodo de tiempo, como todos sabemos, debido a su filosofía de

inversión. Mientras que con "el bárbaro" nunca se sabe si es para

quedarse o para descuartizarla y mucho menos lo truculenta que será la relación

con los correspondientes directivos.

A la hora de refutar esta

hipótesis o rebatirla, voy a estudiar unos cuantos casos en los que Buffet

entró en una acción y veremos su consiguiente evolución. Para que los datos reflejen algún tipo de

cambio significativo o no, el análisis

lo llevaré a cabo con algunas de las acciones que componían su cartera en años

anteriores. Señalando en la cotización de cada una de ellas los momentos de

entrada y su evolución posterior. Cabe mencionar que en este estudio no

incluiré las piedras Rosetta de Graham por ser valores que compró hace varias

décadas y aún no vendió. (American Express, Coca-Cola, Procter & Gamble,

Wells Fargo...)

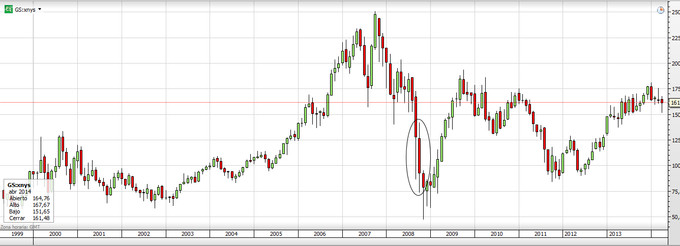

Goldman Sachs:

Buffet entra en la entidad en

Septiembre de 2008 pocos días después del colapso de Lehman Brothers. (señalado

con un círculo en el gráfico). Podemos ver como su entrada no provocó un cambio

de tendencia inmediato, si bien estábamos ante una de las peores crisis de las

últimas décadas. Pero si que podemos

apreciar como la acción se estabilizó unos pocos meses después. En este caso hay que señalar la gran

confianza que depositó en la empresa al comprar también garantías que le

permitieran comprar acciones de esa compañía a 115 dólares con vencimiento en

2013. Si nos fijamos en la gráfica a vencimiento esas acciones valían entre 150

y 160 dólares.

General Motors:

En cuanto a General Motors la

entrada se produce en dos partes, a finales de 2011 y a principios de 2012. Aquí

se produce una peculiaridad y es que quién no conozca su método de inversión

pensaría que entró en dicha acción por puro análisis técnico, ya que sus

entradas se corresponden con un doble suelo de libro que desarrolló la acción

durante esta época. También en este caso podemos observar como una vez que se

produce la compra el precio empieza una nueva senda alcista.

National Oilwell Varco:

Entra en National Oilwell en

varias ocasiones aumentando su participación a lo largo de 2013. La compañía

sigue con la tendencia que ya traía desde los últimos años al ser esta

positiva. La incluí en el análisis por la curiosa situación en la que se

produce la compra, pues, al contrario de lo habitual, se encuentra más cerca de

la zona de máximos históricos que de sus mínimos. De todas maneras el ingreso

en su capital no supuso un cambio salientable en su comportamiento.

Aunque estas tres compañías no

nos sirven para hacer un estudio a fondo de las consecuencias derivadas de la

entrada de Buffet en una acción, si que nos permiten obtener una pequeña

fotografía de cómo se comportan. Por lo que podemos responder a la duda que se

nos planteaba al inició diciendo: si lo que busca es beneficios a corto plazo

la entrada del oráculo de Omaha no se los va a proporcionar, es mejor que siga

a Icahn, pues la acción en un primer momento se comporta de forma impasible

ante dicho suceso. Ahora bien si su objetivo es el largo plazo seguir a Warren

Buffet es una de las mejores opciones que se presentan.

Por último me gustaría señalar

una última característica la cual creo tiene bastante peso en las decisiones de

inversión de Buffet. A lo que me estoy refiriendo es al ciclo económico, puesto

que si nos fijamos en las tres compañías que puse en el ejemplo, el inversor entró en

primer lugar en un valor financiero en el año 2008, justo cuando este sector

estaba atravesando sus peores momentos. Una vez que la economía comienza a

estabilizarse, año 2011-2012 para el caso americano, entra en acciones de tipo

industrial, valores castigados por la situación de desaceleración económica e

infravalorados, sabiendo que una vez se

supere esta etapa van a ser las que obtengan un mayor crecimiento y beneficios

debido a su carácter cíclico. Mientras

que a finales de 2013 su cartera tiende hacia una posición más conservadora y busca

empresas de tipo energético que le den estabilidad.

Como conclusión final mencionar

que siguiendo las operaciones de este inversor podemos, a la vez que

encontramos acciones infravaloradas, enterarnos de lo que opina uno de los

grandes sobre la situación y fase del ciclo económico en el que nos encontramos.