En nuestros informes diarios solemos hacer referencia habitualmente al Carry Trade y cómo afecta al comportamiento de los activos de riesgo. El año pasado hicimos un especial en el que explicábamos el funcionamiento del mismo (pinchar enlace para seguirlo). A la vista del gráfico de la evolución del dólar frente al yen, se aprecia claramente este año cómo la fase correctiva de los mercados bursátiles coincidió con una caída del dólar (de enero a finales de marzo), mientras que el mes de abril y primera quincena de mayo ha coincidido con fase alcista del dólar y subidas de las bolsas, sobre todo europeas. En el gráfico vemos que el dólar había alcanzado una clara zona de resistencia (línea que une máximos desde finales del 2016) y los inversores se han apresurado a devolver los yenes que habían tomado prestados antes de que la moneda nipona se revalorice (caídas en el gráfico). Como se aprecia que este activo cumple muy bien las pautas técnicas, vemos que entre estos niveles y el 108 (yenes por dólar) hay soportes importantes para el dólar, donde podría girarse al alza y provocar de nuevo apetito por el riesgo en la bolsa europea en particular y los activos de riesgo en general.

Y es que, es con las bolsas europeas con los activos que mejor funciona el Carry Trade. Prueba de ello es la enorme correlación que existe entre el dólar/yen (azul), el Eurostoxx (naranja) y el Nikkei (gris) en los últimos años.

El soporte del dólar frente al yen coincidiría con soportes claves de las bolsas europeas. En el Eurostoxx 50 el soporte de corto plazo se situaría entre 3.470 puntos (media de 50 sesiones y zona de máximos y mínimos relativos de los últimos meses) y el 3.520 (media de 200 sesiones).

En el Dax, todos los soportes coincidirían con niveles de 12.650 - 12.700 puntos.

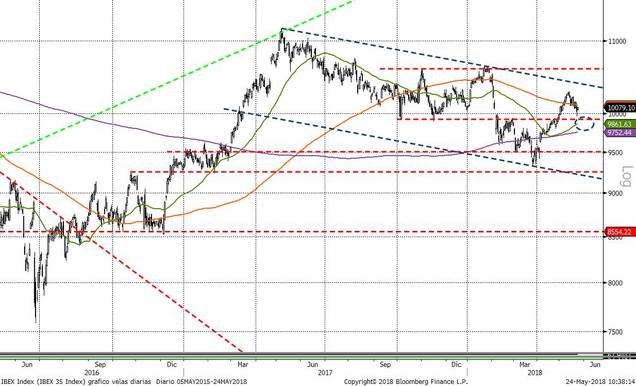

Y en el Ibex, el nivel coincidiría con la zona 9.750 (media de 500 sesiones) y 9.900 (zona de máximos y mínimos relevantes y media de 50 sesiones).

Estos soportes que no están tan lejos deberían marcar la diferencia entre una corrección puntual o el inicio de un nuevo tramo bajista en las bolsas. De momento, mientras los índices (y la divisa) comentados hoy no pierdan los soportes comentados, la tendencia previa es la que debería seguir mandando. Y esta es un rebote desde los mínimos de marzo. Hay que seguir por tanto vigilando el comportamiento del yen y que este siga debilitándose desde los máximos alcanzados en marzo. En teoría debería seguir haciéndolo, puesto que las políticas monetarias y la fase del ciclo económico de Estados Unidos y Japón lo justificarían. Y esta depreciación del yen seguirá beneficiando a los activos de riesgo, sobre todo a las bolsas europeas y japonesas.

El problema es que los mercados son cada vez más dinámicos y las fases de apetito por el riesgo (risk-on) o aversión al riesgo (risk-off) son cada vez más cortas. Hay muchísima rotación de activos desde cíclicos a defensivos en función de datos de muy corto plazo, que nos hacen perder la perspectiva de largo plazo. Y sobre todo, estos vaivenes lo que nos pueden provocar son fortísimas pérdidas si "vamos detrás del mercado" asumiendo riesgo cuando los activos arriesgados comienzan a comportarse mejor o huyendo hacia los valores seguros cuando son estos los que encadenan varias sesiones positivas. De esta forma, lo más seguro es que entremos tarde y ya en fase correctiva de cualquier activo que escojamos. Por eso, la corrección de estos días no nos debería hacer cambiar nuestra idea de un buen entorno para la renta variable y es preferible esperar a que se confirme la debilidad (perdiéndose los soportes comentados) aún a riesgo de salir con más pérdidas, que adelantarnos y reducir riesgos o ponernos cortos en renta variable tras las correcciones recientes.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)