El dólar ha interrumpido brevemente su ascenso imparable, aunque debemos pensar que continuará. Las variables que afectan al tipo de cambio son demasiado numerosas como para construir una hipótesis predictiva fiable, y además, hay veces que el signo de una de las variables influyentes cambian de positiva a negativo. Por su volumen, no debemos centrarnos en el saldo exterior de la balanza por cuenta corriente (comercio principalmente); sería muy fácil que el tipo de cambio se plegara al signo deficitario o superavitario comecrial, depreciándose cuando conviene corregir un déficit excesivo y al revés.

Es más, muchas veces esta cifra “juega en contra”, y un deficit excesivo hace subir a la moneda en razón del volumen de capitales entrantes que financian ese déficit.

La balanza financiera es mucho más voluminosa y activa que la balanza de operaciones corrientes, y se puede decir que “domina” los movimientos del tipo de cambio a corto y largo plazo.

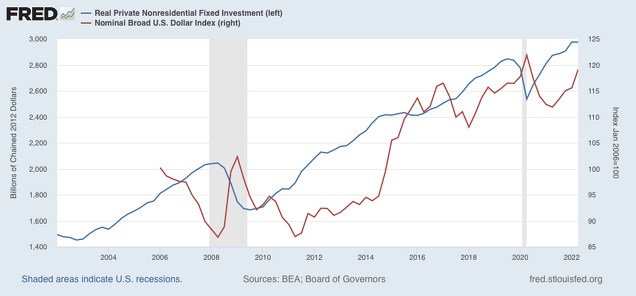

En el gráfico pueden ver la interesante relación a largo plazo entre el tipo de cambio ponderado del dólar y la inversión fija en capital productivo, una relación que tiene una explicación fácil si no se fijamos en el papel de la inversión en una serie de mercados.

Primero, la inversión en capital fijo no residencial (es decir, de empresas en capital fijo y tecnológico), exige cuantiosa financiación, que se logra mediante la emisión de acciones, bonos, o crédito bancario, sea banco nacional o extranjero; y dependiendo de la confianza en la solvencia del país, este capital se logrará fácilmente en el exterior, si hay países en donde el diferencial de interés juega a favor del país inversor.

Hay que tener en cuenta que s involucran muchos mercados, cada uno con su especialidad, mercados spot o a futuros, bancarios o no, donde los tipos de interés y las cotizaciones de derivados se combinan para dar la mayor satisfacción posible a inversores y prestamistas. Todo esto mueve miles de millones, quizás cientos de miles, de dinero diariamente alrededor del mundo.

En estos momentos, en la economía USA, como se ve en el gráfico, está creciendo la inversión empresarial, lo que efectivamente exige financiación y moviliza la balanza financiera, ya sea por inversión directa en el capital de la empresa (acciones), ya sea por medio de renta fija o crédito (avalado o garantizado), o mediante la compra/venra de producto derivados relativos al resultado empresarial... de lo cual hay mil formas de logralo.

A todo esto, está fuerte entrada de capital inversor puede star asociado a un déficit por cuánta corriente porque la demanda total interna esté fuerte, el paro este bajo por el empleo generado por la inversión, y el consumo acorde con el aumento de las rentas.

Por eso cuando un país tiene un aumento de la demanda interna, que provoca un déficit exterior notable, ve que su moneda se aprecia, lo cual agudiza el déficit exterior. Esto sería preocupante sólo en caso de que la demanda interna provoque un aumento de la inflación que de nuevo empeore el déficit exterior, con todos los efectos a que lleva la inflación.

En todo caso, nada es eterno. Un país con desequilibrios serios, como una inflación galopante, no mantendrá la confianza de los ahorradores exteriores, que empezarán a exigir más tipo de interés por sus aportaciones: la bolsa bajaría, el efecto-renta de esto enfriaría el consumo, y por ello la inversión. El tipo de cambio se depreciaría.

Sin embargo, estos ciclos son muy largos, como se puede ver en Cotizalia, hay factores no cuantificables que influyen sin duda, en este caso como la confianza extra que hay en la economía EEUU, que sigue creciendo, tiene el paro muy bajo y está subiendo los tipos de interés, es decir, la rentabilidad de la inversión. Mirando a otros paraísos posibles, tal como están Europa t China, no hay comparación.