En vez de rally de Navidad estamos teniendo rally de Año Nuevo. Las bolsas encadenan ya tres semanas en positivo apoyadas en una macro sólida y en unos resultados empresariales que presentan buenas perspectivas. Además, las amenazas del Euro y el petróleo parecen haberse mitigado: el Euro se mantiene fuerte pero contenido y el petróleo ha corregido por debajo de 70$/barril. Esta semana viene cargada con multitud de referencias. Para empezar, tiene lugar el Foro Económico Mundial de Davos que contará con la presencia de personalidades como Trump, Macron, May, el PM de la India, de Brasil, de Argentina, y lo mismo puede haber algún anuncio en el plano económico. Novedades habrá seguro porque el FMI aprovecha la ocasión para publicar la actualización de sus estimaciones macro. En las últimas revisiones el FMI ha mejorado sus estimaciones hasta situar el crecimiento global en +3,7% en 2018, tasa que probablemente mantenga ahora. Además, hay decisión de tipos por parte del BoJ y del BCE. No se esperan cambios en ninguno de los dos bancos centrales pero las citas despiertan interés. Por un lado, el BoJ debería aclarar si reduce el programa de compra de activos.

En cuanto al BCE, con la polémica desatada tras las últimas actas, la institución debe ir modulando el mensaje para dejar entrever que podría dejar de comprar bonos de golpe después de septiembre. No obstante, pensamos que esperará a marzo para hacer cambios en el mensaje: primero, porque tiene tiempo para ir evaluando la situación en términos de inflación y crecimiento dado que el APP ha sido prorrogado hasta septiembre, y segundo, porque la subida del euro puede ser motivo de preocupación ya que podría lastrar al crecimiento y la inflación. En cualquier caso, hay que tener en cuenta que las subidas de tipos no llegarían hasta tres o seis meses después del fin del APP, por lo que no veríamos la primera alza de tipos hasta 2019, según nuestras estimaciones. Se publican datos macro importantes como el ZEW y el IFO alemán, que darán muestra de la buena marcha de la economía alemana, la Confianza del Consumidor y los PMIs preliminares de la Eurozona, que también deberían arrojar buenas noticias, y en EEUU, conoceremos el Indicador Adelantado y la primera estimación del PIB del 4T que probablemente bata las expectativas que se sitúan en +3,0% t/t anualizado.

Además, en España se publicará la EPA del 4T, con una Tasa de Paro que cerrará 2017 en 16,3% según nuestras estimaciones, vs 18,6% en 4T’16. La economía española sigue mejorando motivo por el que el viernes la agencia Fitch mejoró la calificación desde BBB+ hasta A-, lo que puede seguir reduciendo la prima de riesgo hacia 75 p.b. Tampoco podemos olvidar que la temporada de resultados empresariales sigue su curso. En EEUU presentan empresas como P&G, Netflix, GE, Ford, Starbucks, Intel, etc., en Europa, LVMH, y en España contaremos con las cuentas de Bankinter. En EEUU, el incremento medio del BPA de las empresas que han publicado hasta la fecha se sitúa ligeramente por encima del +11% esperado. Lo cierto es que la reforma fiscal ayuda a prolongar el actual ciclo alcista y llevará a las empresas a mejorar sus previsiones de BNA.

Por último, el factor político ha dado una de cal y otra de arena: EEUU afronta hoy su tercer día de cierre parcial de la Administración al no alcanzarse un acuerdo en torno a los presupuestos, mientras que en Alemania las noticias son positivas ya que el SPD ha dado luz verde a negociar una nueva gran coalición con Merkel. A pesar de estas noticias el euro no se ha apreciado y oscila en torno a 1,223 en su cruce con el dólar. En este escenario, pensamos que el buen tono del mercado continuará. Puede haber algo de volatilidad a principios de semana, especialmente en bonos y en el eurodólar, a la espera del BCE del jueves, pero pensamos que el desenlace final será más bien positivo para la renta variable

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana para los inversores españoles se publicarán una serie de datos muy interesantes.

El más destacable es la publicación del PIB español y el PIB europeo, que en el caso de que la publicación final supere a la esperada puede producir importantes subidas en los mercados europeos y sobre todo en España.

Pero no todo acaba aquí, además el día siguiente se publican la tasa de desempleo en Europa.

Para finalizar la semana, como de costumbre las publicaciones destacadas pasan a mano de Estados Unidos siendo la más destacable la taasa de desempleo estadounidense el Viernes.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

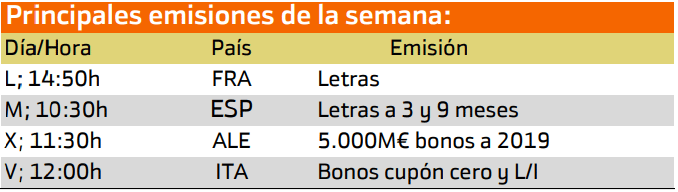

Las principales emisiones de esta semana son las de Alemania.

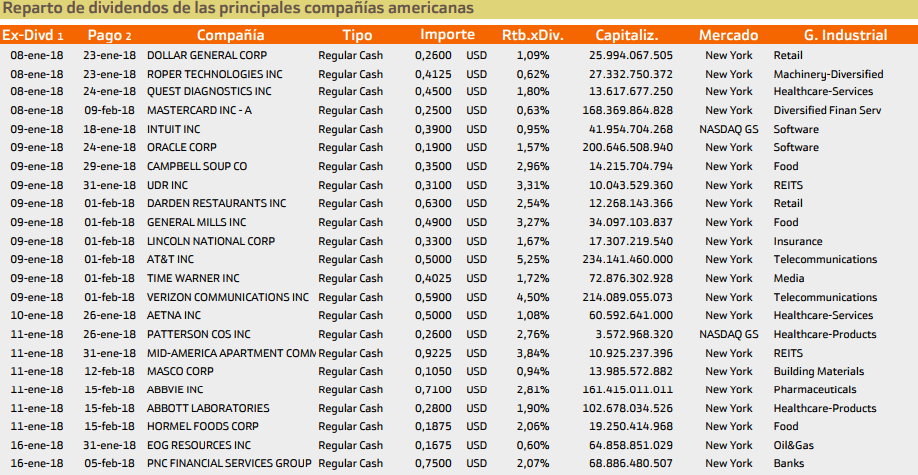

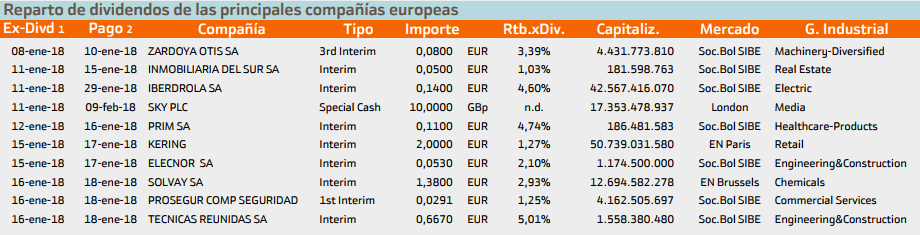

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destaca AT&T con un rendimiento del 5.25%.

Mientras que en Europa destaca Técnicas Reunidas con un 5.01%.

Un saludo y buen trading.