La semana pasada veíamos en nuestro informe del viernes que se mantiene claramente el optimismo frente a la situación de la economía de Estados Unidos. Aunque los índices de renta variable no han reaccionado al alza, sí que veíamos que han repuntado las rentabilidades de los bonos. Estas descuentan que habrá más inflación y que la FED seguirá subiendo tipos (dos subidas más este año seguras, y posiblemente sean tres). La rentabilidad de los bonos de largo plazo (10 y 30 años) han repuntado desde inicios de mes (24 p.b. el 10 años y 18 p.b. el 30 años), lo que indica mejores perspectivas de crecimiento a largo plazo. Cabe recordar que la rentabilidad de los bonos a largo plazo se mueve en función de las perspectivas macro y las de corto plazo en función de las expectativas de tipos de interés de la FED. El 2 años ha subido también 24 p.b. este mes, por lo que la pendiente de la curva 2-10 no se ha visto afectada.

Son síntomas positivos para la renta variable en general. También es buena señal para la renta variable que las manos fuertes no han deshecho posiciones, mientras que las manos débiles siguen deshaciendo posiciones a marchas forzadas. En el gráfico siguiente vemos en rojo que el saldo comprador de las operaciones de menos de 10.000 títulos sigue corrigiendo con fuerza.

Mientras que las operaciones de más de 10.000 títulos siguen incrementando el saldo comprador a pesar de las correcciones de las últimas jornadas.

Estos días, el activo que más está reaccionando a las mejores previsiones económicas de Estados Unidos (el FMI también revisó la semana pasada las previsiones de crecimiento de este año en dos décimas) ha sido el dólar. En el siguiente gráfico vemos que el Dollar Index por fin parece rebotar en la zona de soporte que venimos advirtiendo en los últimos meses. Es verdad que la zona de 91.5 - 93 presenta una fuerte resistencia para este índice (soportes del 2015-2017) y mientras no lo supere, es precipitado pensar en una tendencia alcista del dólar. Pero al menos el movimiento de estas sesiones nos sirve para ver que en el soporte ha funcionado.

Y el activo que más nos servía para identificar si hay apetito por el riesgo también está comportándose a favor del riesgo. El dólar superó ayer los máximos de las últimas semanas frente al yen. Un dólar que hoy recupera los mínimos perdidos en febrero y que podría dirigirse de nuevo a la parte alta del canal bajista de los últimos meses (línea azul discontinua).

Por supuesto, frente al euro, el dólar también recupera posiciones. En el gráfico vemos que el euro se está girando a la baja en la parte alta del canal bajista iniciado justo en el estallido de la crisis financiera.

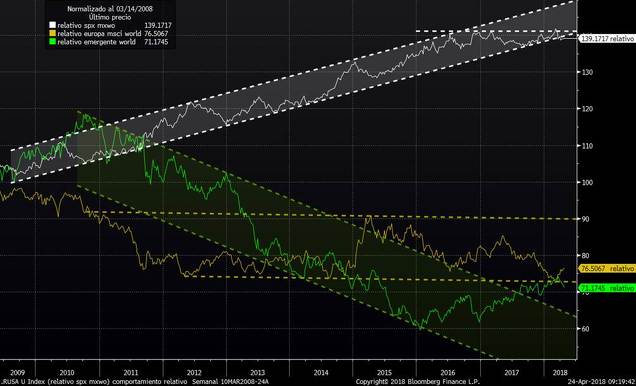

Y ya hemos defendido desde hace meses que, entre otros factores, es la fortaleza del euro la que está penalizando el comportamiento de la renta variable el último año. Hace alguna semana veíamos que el relativo de la renta variable europea se había parado justo en zona de soporte técnico (zona de mínimos desde 2012) y desde ahí podría iniciar un rebote. Pues bien, efectivamente este rebote se está produciendo y la renta variable europea se está comportando mejor que la de Estados Unidos y, sobre todo, mejor que los emergentes. No en vano, si el dólar continuase el rebote e iniciara un tramo alcista, serían las monedas emergentes las más perjudicadas.

Todo esto comentado apoya a que el Eurostoxx se distancie esta semana de la resistencia superada la semana pasada y encadene la sexta jornada positiva a pesar de las caídas del S&P500, algo que sin duda es muy poco habitual. En el gráfico del Eurostoxx (valores zona euro del Eurostoxx 600) vemos que efectivamente se ha superado los máximos de febrero-marzo, una zona que coincide con la resistencia que ha superado el dólar frente al yen.

Así pues, si el dólar continuase su revalorización iniciada la semana pasada, entendemos que sería un movimiento que favorecería de forma más clara a la renta variable de los países desarrollados frente a los emergentes y, sobre todo, a la renta variable europea, que ha sido la más castigada recientemente. Hay que recordar que son los únicos índices de renta variable con rentabilidad negativa en los tres últimos años. El euro fuerte abarata mucho las importaciones, por lo que reduce las expectativas de inflación y, sobre todo, encarece los productos europeos, por lo que reduce la competitividad de las empresas europeas exportadoras cotizadas en bolsa.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)