¿Es posible asociar el ferrocarril a

una empresa moderna y con crecimiento? Una buena respuesta a esta pregunta es

sin duda Westinghouse Air brake Technologies – WABTEC (WAB), que estudiaremos a continuación.

MODELO DE NEGOCIO

Aunque tiene un nombre complicado se

dedica a la fabricación y prestación de servicios a la industria del

ferrocarril. Tiene dos divisiones:

-

Freight

Group. Fabrica vagones, locomotoras, señalización de vías y control de tránsito

ferroviario. Representa el 62% de su facturación.

-

Transit

Group. Fabrica componentes para vehículos ya existentes, tanto de metro como de

autobuses y se dedica fundamentalmente a reformar vagones de metro. Representa

el 39% de su facturación.

- La empresa emplea a más de 8.500

personas, y tiene un valor en bolsa de unos $ 4.500 M.

- Concentra el 53% de sus ventas en

USA. El resto sobretodo a países anglosajones, Europa y Asia.

- Sus mayores clientes son las

autoridades de trafico ferroviario en países como US, UK, Europa, China….así

como fabricantes de vehículos de transporte como locomotoras, autobuses,

metros. Ningún cliente representa más del 10% del total de ventas consolidadas.

- Durante los últimos años ha ido

comprando otras empresas auxiliares del ferrocarril de manera que han creado un

grupo muy diversificado. Estas suelen ser empresas pequeñas cuyo precio de

adquisición ha oscilado entre los 20 y los 50 millones de dólares.

- Posee más de 1.200 patentes

alrededor del mundo.

ESTRATEGIA DE NEGOCIO

-Seguir

con el proceso de expansión a nivel mundial: El objetivo es aumentar su

presencia en países que operen con una flota importante, al estilo americano. En

la lista de objetivos principales están Australia,

Brasil, China, India, Rusia, y Sudáfrica.

-Incrementar

cuota de mercado: A excepción del mercado americano (con un 50% de

cuota de mercado), y a pesar de estar presente en 100 países, la cuota de estos

mercados es muy baja y por tanto, todavía con un alto margen de mejora.

- Incrementar los ingresos

postventa: La intención es tener una base sólida de ingresos no

cíclicos como pueden ser los servicios de mantenimiento y reparaciones. En 2010

este concepto ya representaba más del 50% de los ingresos.

- Aprovechar el aumento de la

demanda en tecnología “PTC”: En

2008 el gobierno de US, aprobó una normativa por la cual los trenes tanto de

pasajeros como de mercancías deben de estar equipados con una tecnología

denominada Positive Train Control (PTC) antes

de 2016. Esta tecnología incluye un tipo de software que está siendo

desarrollado por Wabtec, que es el líder en este tipo de soluciones, por lo que

espera tener importantes ingresos relacionados con este cambio normativo. En

2011 ingresó $ 125 M, y en 2012 $200 M.

- Seguir con las adquisiciones de

empresas: Wabtec sigue abierta a realizar nuevas adquisiciones de

empresas siempre y cuando estas ofrezcan un verdadero know-how de valor.

- Incrementar la velocidad de

desarrollo de nuevos productos: El objetivo es seguir siendo los líderes

en su mercado y ser los primeros en ofrecer nuevos productos y nueva tecnología

para aplicar al desarrollo.

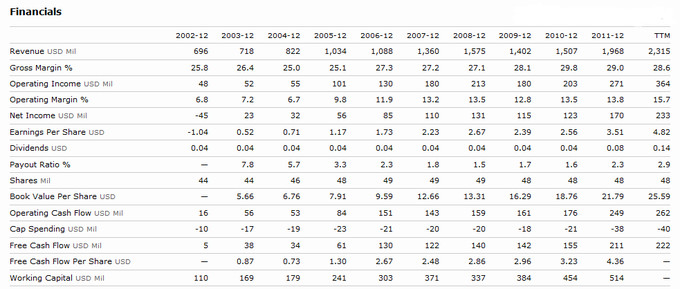

RESULTADOS EMPRESARIALES

En 5 años ha duplicado sus ventas y

su beneficio (que representa un 10% de las ventas). Su margen neto se situó en

8,5% en 2011 y se espera que llegue a 10% para el 2012. El BPA esperado para el

2012 es de $5 por acción y los analistas esperan $6,5 para el 2014. Sus

dividendos, estables durante casi una década, han sido incrementados, pasando

de 0,04 a 0,08 en 2011 y a 0,14 en 2012.

El hecho de haber adquirido un número

tan elevado de empresas hace que su deuda sea considerable, aunque tampoco se

puede decir que sea excesiva, y es que a pesar del gran tamaño de sus

intangibles, fruto de la serie de adquisiciones recientes, el tamaño de sus

activos a corto casi igualan a toda la deuda de la compañía, y mejor que así

sea porque en 2013 tiene vencimientos de unos bonos que emitió en 2003 por

valor de $150 M. Sus deudas totales suman $ 400M, casi toda en formato de préstamo

bancario. Los intereses de esta (unos $34M) representan aproximadamente un 15%

del beneficio operativo.

Su generación de cash flow es

verdaderamente interesante, tanto por su volumen (es mayor al Bº neto), como

por su incremento incesante a lo largo de los años, hecho que dota a la empresa

de una gran estabilidad. Por ejemplo hace que no deba preocuparnos en exceso

vencimientos como el comentado en el párrafo anterior, ya que podría ser

amortizado solamente con la caja generada en este mismo año. Respecto a la

competencia mas directa, genera casi un 40% mas de flujo de caja libre.

Tiene un PER actual de 19 que es algo

mayor al de la competencia, pero lo justifica su estabilidad de resultados y su

potencial de crecimiento. Si cumple las expectativas de crecimiento comentadas

de cara a 2014 al precio actual tendría un PER de 14.

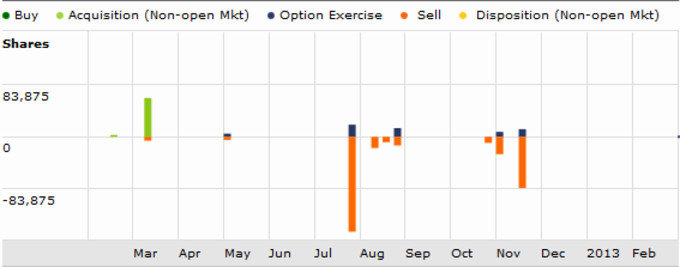

A nivel de inversores. El 5% del

capital esta en manos de insiders y tiene a 500 fondos invertidos en ella. Otro

dato positivo para el accionista es el acuerdo realizado por la compañía para

recomprar acciones propias en el mercado abierto por valor de $150 M, de los

cuales a día de hoy todavía quedan $96 M por recomprar.

RIESGOS

- Ventas sujetas a factores cíclicos del mercado

ferroviario así como a los niveles de inversión de los distintos clientes.

- Una crisis económica de larga duración puede perjudicar

a la inversión de los clientes mayoritarios y afectar a la cuenta de

resultados. El excesivo nivel de deuda de los países que son los mayores

clientes, hace que pueda verse perjudicada por una reducción en el gasto de

estos clientes institucionales.

- Las deudas pueden restar opciones de inversión futuras,

debido a una menor capacidad de atraer capital, así como reducir la cantidad de

caja generado en el futuro.

- Riesgos asociados a la expansión internacional y a

posibles problemas que puedan surgir al operar en un mercado donde Wabtec tiene

un conocimiento menor.

- Los 'insiders' no están siendo compradores netos de acciones, más bien al contrario. A pesar de no ser un dato para tomárselo muy en serio a nivel individual, el pasado mes de julio, Albert Neupaves, máximo responsable de la compañía vendió 130.000 acciones a $80. A nivel agregado el nivel de ventas supera al de las compras en los últimos meses.

- Riesgos asociados a la adquisición e integración de

nuevas compañías, tanto riesgos económicos como de producción.

- A pesar de no tener ningún cliente de gran tamaño, los

5 mayores representan el 18% de las ventas.

TÉCNICO

A nivel técnico, desde la bajada de

los mercado de agosto 2011, no ha hecho más que subir, sin prisas pero sin pausas

significativas. Las características de su negocio, hace que sus movimiento a

diferencia de los de empresas de otros sectores sean más suaves.

Viendo el grafico semanal, vemos como

la subida desde mínimos de 2009 ha sido espectacular, pues se sitúa ya un 50%

por encima del valor máximo que consiguió en 2008.

Pienso que puede continuar subiendo si,

ya que el ferrocarril es un medio de transporte muy competitivo y con

posibilidad de arañar cuota a los camiones en todo el mundo y muchas empresas

querrán ampliar su flota y mejorar sus instalaciones.

A partir de aquí, y a pesar de

sus

muchas fortalezas a nivel fundamental, creo que sería conveniente

esperar a que

la cotización diera una tregua, o realizara una base a partir de la cual

poder

romper de nuevo, y realizar una nueva subida de forma mas sana. En el

punto actual, esta en medio de una subida libre sin ningún punto de

referencia.

Veremos hasta que punto Wabtec es capaz de acercar al ferrocarril

en el siglo XXI, al dinamismo que tuvo el sector en siglos pasados.

Si no te quieres perder futuros artículos, sigue mi blog o mi cuenta de Twitter: @antonipedra