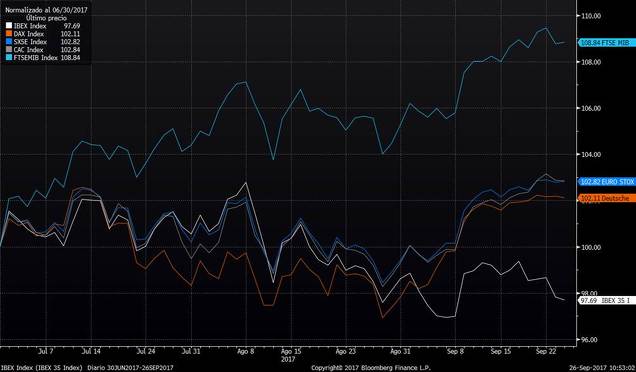

Claramente la bolsa española se está viendo afectada en las últimas semanas por el desafío del independentismo catalán. Hoy mismo la prensa se hace eco de un informe de JP Morgan desaconsejando invertir en España por el riesgo en Cataluña. En el siguiente gráfico podemos ver que el Ibex se está desmarcando de la recuperación de las bolsas europeas y se mantiene en mínimos de los últimos meses. Este mes de septiembre todas las bolsas europeas suben con fuerza, en torno al 4-5%, mientras que el Ibex pierde un 0,5%. Desde cierre de junio (es decir julio, agosto y mes actual) es muy llamativo que la bolsa de Italia repunta un 9% mientras que el resto de bolsas sube entre el 2% y 3%. El Ibex en el mismo periodo corrige un 2,3%.

Y es que estamos en un claro contexto de recuperación económica, por lo que la bolsa española, al igual que la italiana, debería estar liderando las alzas de las bolsas europeas. No en vano, somos el país con mayor crecimiento del PIB dentro de los grandes de la eurozona. Es decir, en cierta medida nos atreveríamos a decir que no sólo el Ibex debería haber repuntado igual que el Eurostoxx este mes, sino que debería tener un comportamiento más parecido al del Mib30 italiano.

Ya comentamos hace unas jornadas que el Ibex 35 era el único que no había superado la directriz bajista iniciada en mayo. Ni tan siquiera se acercó a ella, y hoy vemos cómo de nuevo ha corregido a zona de soporte. En los mínimos de hoy coincide la media de 200 sesiones y directriz alcista iniciada tras el Brexit. Perder los niveles actuales podría llevar al Ibex al soporte de mínimos de hace unas semanas (10.070 puntos) o a la base del canal bajista (9.950 puntos).

Contrasta claramente este gráfico con el del Eurostoxx 50, que rompió fuertemente al alza la media de 50 sesiones y directriz bajista.

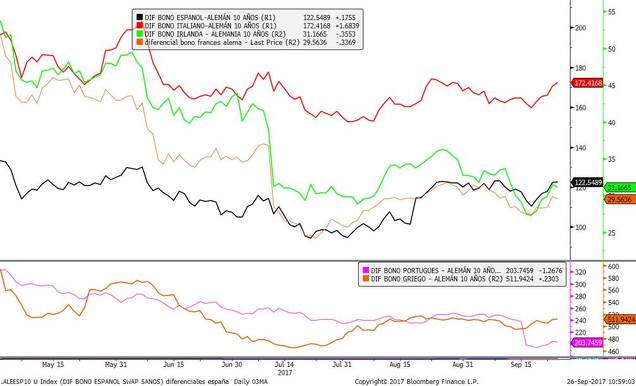

Pero es muy llamativo que este peor comportamiento de la renta variable española no se haya trasladado a la deuda. Sí que es verdad que la prima de riesgo española ha repuntado 13 p.b. en las últimas jornadas (desde 108 p.b el día 19 hasta los 121 actuales), pero este comportamiento ha sido similar en todos los bonos de gobierno periféricos. En el siguiente gráfico vemos la prima de riesgo del bono español a 10 años frente al alemán (línea negra) junto al resto. Es ahí donde se aprecia que el movimiento es calcado, por lo que no se puede hablar de un aumento de la prima de riesgo que afecte sólo a España.

Es más, si comparamos la evolución de los bonos a 10 años españoles e italianos, podemos ver que la prima de riesgo italiana (los bonos italianos cotizan más altos) ha repuntado estas últimas jornadas casi 10 p.b., por lo que no se puede decir que los inversores de renta fija estén exigiendo más rentabilidad en los últimos días a los bonos españoles que a los italianos, sino todo lo contrario.

Y siguiendo con los bonos, la prima de riesgo de los bonos de la Comunidad de Cataluña se mantiene estable, e incluso a cierta distancia de los máximos alcanzados durante todo el año pasado. En el siguiente gráfico comparamos la TIR exigida a los bonos de Cataluña y de España que vencen en octubre de 2023 (hemos seleccionado estos por ser de los más líquidos y vencimiento medio). Actualmente la prima de riesgo está en 264 p.b., dentro del rango entre 250 y 300 p.b. de los últimos meses. Arriba la TIR de los dos bonos y abajo el diferencial en p.b.

Por tanto, los inversores de bolsa están mucho más nerviosos que los de renta fija por el tema catalán. Esto es oportunidad o riesgo, es decir, la prima de riesgo de la bolsa española es la que ha aumentado claramente, por lo que si los inversores de renta fija tienen razón, podríamos estar ante una oportunidad de comprar de nuevo el Ibex 35 en zona de soporte.

Fuera del ruido en torno al proceso independentista, todo sigue igual o mejor a favor de los activos de riesgo. El euro se debilita frente al dólar, los datos macro siguen fuertes y en breve comenzaremos la publicación de resultados empresariales del tercer trimestre, que son los datos que de verdad deberían confirmar que la recuperación económica se traslada a las empresas y, por tanto, a las bolsas.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio.es/)