"El Banco Central Europeo (BCE) bajará los tipos de interés en la zona del euro y aprobará medidas para impulsar el crédito a las empresas y las familias y la inflación." ..... Toma ya !!

Justo en ese instante se producen multitud de post, tuits y comentarios televisivos y de radios de economistas repetiendo eso de: "Ya era hora! ... Estados Unidos tomó esas medidas hace tiempo" o "aunque tarde son las medidas necesarias"

Con la genial viñeta de JM Nieto no hace falta explicar cual será el resultado ...

... pero os mostraré datos ¡¡

Las medidas del BCE son:

1) Tipos de interés: El precio oficial del dinero se sitúa en el mínimo histórico del 0,05% desde el pasado 4 de septiembre. Dinero mas barato si cabe ( para que fluya el crédito )

2) TLTRO: Subastas de liquidez "condicionada a la concesión de crédito a familias y pymes", donde la primera se ha saldado con peticiones por importe de 82.600 millones de euros ( se habían puesto a disposición 400.000 millones de euros) donde 15.000 millones de euros han sido pedidos por la banca española (de los 54.000 millones que nos tocaba)

.... juzguen ustedes mismos el índice de confianza para la concesión de créditos ¡¡

Sin embargo el BCE dice que ese importe está dentro de lo calculado, queda este año una segunda "megainyección", mas otras seis previstas entre marzo de 2015 y junio de 2016 ( los expertos esperan mayor demanda en esta segunda una vez se conozcan los test de estrés

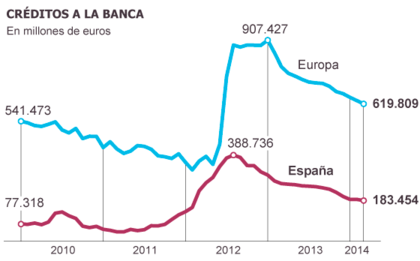

Aquí me paro un momento para mostraros datos que me parecen mas que relevantes ( referidos a España )

a) La deuda todavía de la banca con el BCE, como se puede observar en febrero de 2014 estaba "todavía" en niveles de febrero de 2012, la barra de libre de liquidez de 2012 fue para tapar los problemas de la banca y la deuda pública

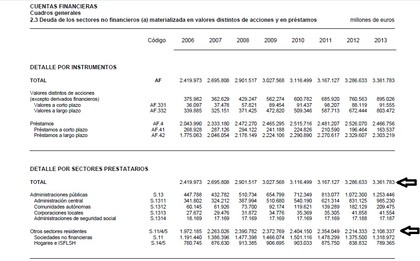

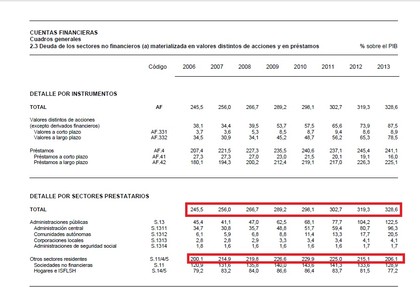

b ) en teoría, está "condicionada a la concesión de crédito a familias y pymes" y me pregunto ¿Cómo se encuentra la deuda privada? Pues alucinen, porque todo aquel que pide que fluya el crédito para solucionar el problema de activar el Consumo parece no querer ver estos datos

La deuda total sobre PIB no deja de crecer, pero es que los niveles de endeudamiento de hogares y entidades no financiera, pese al desapalancamiento, están todavía a niveles pre-crisis, o sea a niveles que son insostenibles. ¿queremos volver a los niveles máximos? ¿esa es la solución? ...

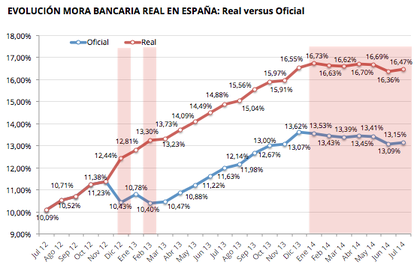

c) La demanda es solvente ? Pues aquí tienen los datos de morosidad que tiene la banca...

Con estos datos ya pueden ir haciéndose una idea de como va a "fluir el crédito" ... y vamos con la tercera medida

3) Compra de deuda privada y pública ( Qe – Quantitative Easing): el Banco Central Europeo (BCE) empezará a comprar deuda financiera vinculada a préstamos (ABS) e hipotecas (covered bonds) en el mes de octubre como complemento a las medidas anteriores. No es la primera vez que el BCE lanza un programa de compras de deuda privada durante la crisis, en mayo de 2009 activó un programa de compras de cédulas hipotecarias por valor de 60.000 millones de euros y en octubre de 2010 lanzó un segundo programa de adquisiciones de cédulas que estaba dotado con 40.000 millones, y donde finalmente solo empleó 16.000 millones. El objetivo era aliviar las condiciones de financiación y alentar a las instituciones a mantener o ampliar la concesión de crédito, así como el objetivo de apoyar la liquidez en los mercados de renta fija privada ... ya vieron ustedes el éxito en cuanto a mantener y ampliar la concesión de créditos !

Para que vean donde acaba toda esa liquidez ...

El problema es el de siempre, querer actuar sobre la variable consumo para activar el crecimiento, pero ¿ que vamos a consumir ? si no se puede producir ... el orden natural es

AHORRO => INVERSIÓN => OFERTA => CONSUMO

De nuevo se quiere crecer endeudando a las empresas para producir y endeudando al consumidor final para consumir y volver al inicio de lo que nos trajo hasta aquí

No hay un problema de demanda, hay un problema de falta de ahorro, necesario para fomentar la inversión, y con ella crear puestos de trabajo ... Pero esto no entre en la cabeza de muchos

La inversión se ha reducido porque antes se financiaba con ahorro externo, que ahora no llega. La única forma de aumentar la inversión sólo puede pasar ahora “por el ahorro nacional” y aquí está la dificultad porque, como vimos antes en las tablas, se necesita aumentar mucho la renta disponible para poder seguir desapalancandose y a la vez producir ese ahorro necesario.

Ese desapalancamiento privado está produciendo "parte" del endeudamiento público por aquello de las ecuaciones del PIB, el exceso de ahorro neto del sector privado "procede" del exceso de gasto público sobre la recaudación tributaria (del déficit público), por lo que es URGENTISIMO ( ya vamos tarde ) el estabilizar la Deuda, una consolidación fiscal real que reduzca el déficit público, para ello hay que reducir el tamaño del sector público ( y hay margen entre fundaciones, observatorios, centralizando servicios, evitando duplicidades, etc..) reduciendo el gasto no productivo que permita aumento del ahorro público, ahorro que permita la bajada de impuestos a familias y pymes de forma que aumenten su renta disponible lo suficiente para ELIMINAR DEUDAS Y FINANCIAR PROYECTOS DE INVERSIÓN

Olvídense ya del gasto público, hay que recordar que la deuda pública en la UE ha crecido desde el 60% del PIB antes de la crisis al 90% del PIB y cuando los niveles de deuda pública suben por encima del 90%, tienden a tener un impacto negativo en el dinamismo económico, lo que se traduce en bajo crecimiento durante muchos años ( R& R ) ... que quieren mas deuda pública ?

Mario Draghi: "el éxito de nuestras medidas depende de una serie de factores que están fuera del ámbito de la política monetaria, en particular las reformas estructurales. Ningún estímulo monetario, ni tampoco fiscal, puede tener un efecto significativo sin estas reformas estructurales".