El Corte Inglés lleva unos años sufriendo la crisis en sus propias carnes. La caída de los ingresos no está siendo muy acusada gracias a la inversión que están realizando con la apertura de nuevos centros y de nuevos formatos pero la caída de beneficios sí que empieza a ser preocupante.

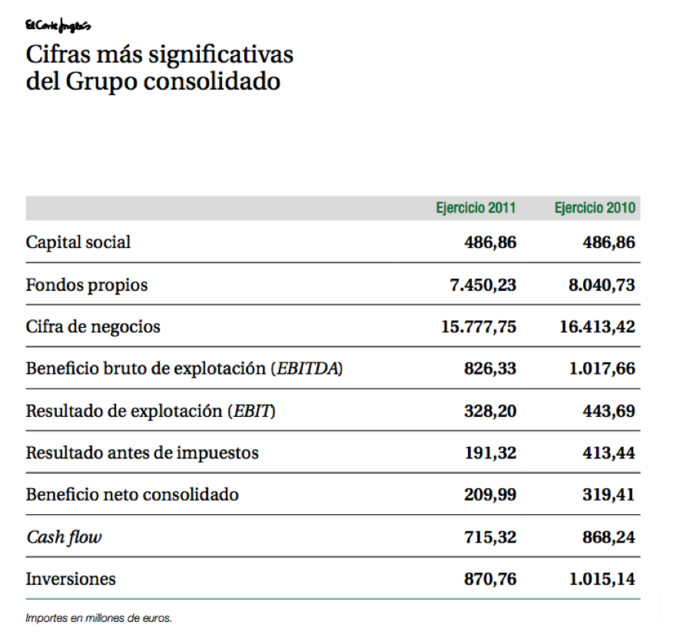

Hay que partir que es una gran empresa, es decir, una empresa muy grande en tamaño con una facturación que en 2011 (últimas cuentas anuales conocidas) fue de 15.777 millones de euros (cifra de negocio). Además posee unos activos inmovilizados muy importantes como el nuevo edificio Windsor, que hace que tenga bastante margen de maniobra para poder buscar financiación y poder salvar en un momento dado alguna dificultad económica por la que pueda atravesar.

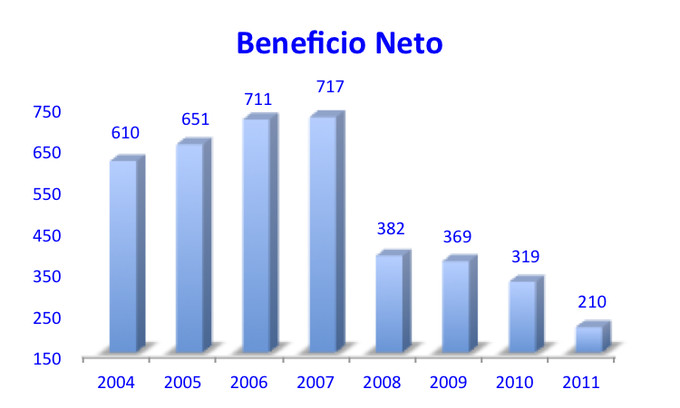

Lo que ocurre es que no parece que sea un buen negocio cuando la cifra de negocio no remonta y se sitúa cada vez más lejos de su máximo histórico (en 2007 fue de 17.990 millones €) a pesar de como he comentado al principio la fuerte inversión realizada en los últimos años y a pesar de la apertura de nuevos centros y tiendas con formatos nuevos. Además no parece un negocio muy bueno cuando la rentabilidad (beneficio neto vs ingresos) es del 1,3%. También es cierto que “todo” no es el beneficio contable ya que hay empresas que sabemos que no dan beneficios contables en España pero que realmente sí que los tienen al facturar en otros países. Por lo tanto, otra medida que habría que mirar es el flujo de caja libre para ver si consiguen tener mucha caja disponible o no. Más abajo lo comentaré.

A ver, tampoco vamos a decir que es un negocio nefasto o malo pero la verdad es que parece que al grupo El Corte Inglés le está costando rentabilizar su negocio y sobre todo hacerlo crecer. La caída de los beneficios está siendo muy superior a la caída de los ingresos y esto es un síntoma de debilidad.

Podremos justificarla dadas las condiciones de su mercado (España y Portugal) y dadas las condiciones económicas en general. Pero lo que está claro es que El Corte Inglés no está pasando la crisis sin sufrir… y bastante el recorte de sus beneficios.

Otro tema es la deuda financiera que tiene. Con una deuda bancaria de 3.600 millones de euros refinanciada el verano pasado, con unos ratios de endeudamiento razonables comparando su deuda neta con el EBITDA de la empresa, parece que aunque es elevada dicha deuda, la tienen más o menos controlada. Dependiendo de si tomamos como deuda el dinero procedente de los empleados o no en la financiera del grupo a cambio de un interés, estaríamos hablando de 2,5 veces o de 1,5 veces el EBITDA. Lo más importante es la capacidad y las garantías que puede dar para pagar dicha deuda en forma de inmuebles. Por ejemplo solo con hacer una operación de venta con alquiler (“sell & leaseback”), como hizo el banco Santander con su sede en Madrid (vendida a Amacio Ortega y alquilada de nuevo por un periodo bastante amplio) tendrían suficiente para dejar su deuda prácticamente a cero.

Aún con todo esto, parece que la compañía necesita liquidez y la forma para encontrarla ahora es la emisión de bonos. Necesita mucho dinero para seguir invirtiendo y esto hace que necesite nuevas vías de financiación. Por lo tanto, parece que han decidido encontrar liquidez a través de la emisión de bonos, siendo esta emisión la primera que realiza en su historia.

Y necesitan dinero porque no parece que obtengan mucha “caja libre” de su negocio. Sin haber mirado las cuenta de pérdidas y ganancias ni el balance de El Corte Inglés y con las cifras presentadas en su informe anual, no parece que si tienen un EBITDA de 826 millones de euros y una cifra de inversiones de 870 millones de euros, tenga mucho margen para obtener un flujo de caja libre positivo que haga que la compañía disponga de dinero líquido para poder seguir su actividad con normalidad. (Flujo de caja libre = EBIT – menos impuestos + amortizaciones – inversiones activos fijos –ó+ inversión en circulante). Por lo tanto o su circulante es tremendamente positivo o no tendrán caja para poder seguir invirtiendo.

De ahí yo creo que viene por tanto la emisión de bonos de El Corte Inglés.

En definitiva, que El Corte Inglés esté sufriendo es bastante sintomático de la gravedad de la crisis que vivimos en España. Dada la fuerza de negociación con sus proveedores, dadas las facilidades de pago a los clientes, dadas las posibilidades financieras de la empresa, dada la fidelidad de muchos clientes que “sólo” compran en el Corte Inglés dadas las condiciones de devolución sin preguntas, etc, si hasta ellos lo están pasando bastante regular, cómo lo estarán pasando las cada vez menos empresas que quedan en España y se dedican a vender productos competidores con los de El Corte Inglés en sus propias tiendas (pymes de venta de ropa, de electrodomésticos, de productos electrónicos, etc). Ya sabemos la respuesta todos.