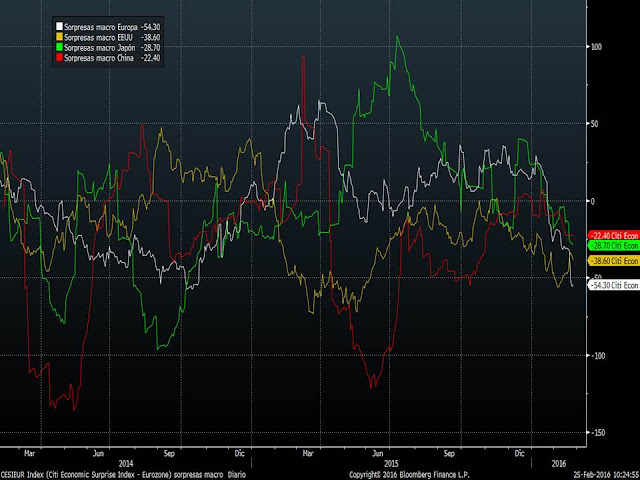

Los datos macro siguen defraudando al mercado. Ayer en EE.UU., el PMI de servicios salió mucho peor de lo esperado pasando con una lectura de 49.8 frente a 53.5 esperado y 53.2 de la lectura del mes anterior. El problema de Estados Unidos ya no es sólo el sector industrial penalizado por el subsector de energía, sino que también el sector servicios da una lectura por debajo de 50 puntos lo que históricamente está correlacionado con una contracción económica. Y no es sólo este el mal dato macro publicado, sino que en general en las últimas semanas, a pesar de que las expectativas de los analistas eran pobres, están primando más las sorpresas negativas que las positivas en la publicación de datos macroeconómicos. En el siguiente gráfico comparo la evolución del índice de sorpresas de los datos macro tanto de EE.UU, como de Europa, Japón y China.

Por tanto, los inversores siguen decantándose por las compras de renta fija de activos refugio. Los bonos soberanos y el oro están siendo el activo que mejor se está comportando este año. El bono alemán a 10 años cotiza sólo a 8 p.b. de los mínimos del año pasado, justo antes de que el BCE comenzara con el QE.

Eso el plazo de 10 años, pero es que los plazos de 2, 3 y 5 años están muy por debajo de los mínimos alcanzados en abril del año pasado. Ahora parece que sólo tiene sentido comprar bonos refugio porque es lo que más está subiendo y porque la situación macro está empeorando y además, como el BCE ampliará el QE, pues sabemos que las compras que hagamos ahora, tendrán un nuevo comprador muy fuerte en el mercado al que poder colocarle nuestro papel comprado. Pero si la ampliación del QE tiene sentido, es porque generará o aumentará las expectativas de inflación. Y si esto ocurre, la rentabilidad que se le exigirá a los bonos deberá ser mayor, por lo que las pérdidas en los bonos comprados ahora serán muy abultadas. No hay que irse muy lejos. El año pasado el repunte que se ve en el gráfico anterior del bono alemán a 10 años (linea rosa) del 0.07% al 1% significó una corrección del precio del bono a 10 años nada menos que del 9.11%, tal y cómo se aprecia en la evolución del precio del bono del estado alemán que vence en febrero del 2015. A cambio de una rentabilidad positiva del 0.07% los inversores asumían el riesgo de una caida del 9% en sólo dos meses.

Hoy el precio del bono vuelve a estar en la misma situación (este bono al ser ya menos de 10 años ofrece una TIR sólo del 0.035%). Entonces, si creemos que en los 10 próximos años vamos a vivir en clara recesión económica y deflación y los bancos centrales no van a poder hacer nada para evitarlo, pues a comprar bonos alemanes a rentabilidad negativa o mantener la inversión 9 años para obtener rentabilidad cero y asumir la posibilidad de tener fuertes pérdidas si nos hace falta el dinero antes.

Con las bolsas corrigiendo entre el 20% y 30% desde los máximos del año pasado, evidentemente sigue habiendo la posibilidad de que la corrección continúe otro 10% o 15% más desde los niveles actuales. Pero entiendo que a 10 años el potencial de ganancias de la renta variable será mucho mayor que este 0.03% del bono alemán. Y visto el comportamiento, el riesgo a los niveles actuales es muy similar. Por tanto, tal y cómo venimos comentando en las últimas semanas, podemos estar ante la posibilidad de un suelo del mercado. La volatilidad de estas últimas sesiones demuestra los nervios de los inversores, y lo difícil que es mantener la sangre fria. Pero si mantenemos una visión a largo plazo y pensamos que la economía global está pasando sólo por una ralentización más o menos profunda que servirá para que los bancos centrales no retiren estímulos, debemos tener renta variable en nuestras carteras. Independientemente del perfil de riesgo que tengamos.

Mientras tanto, seguimos con la ridícula correlación perfecta con los precios del petróleo. Ayer corrigió un 8.64% desde máximos de la sesión y esto provocó caidas del 3% de las bolsas europeas y hoy que ha comenzado repuntando un 6% desde mínimos de ayer, provoca un fuerte rebote de la mayoría de bolsas. Una volatilidad que hace imposible hacer predicciones a corto plazo. Sí que, tal y cómo comentamos ayer, se empieza a apreciar un canal alcista de corto plazo en los precios del West texas tras el doble suelo. Ayer justo se giró al alza al tocar las medias de más largo plazo y la base del canal. Por tanto, mientras el West texas no pierda la zona de 30.70 mantendremos volatilidad en los precios de las acciones, pero seguirá vigente la posibilidad del suelo de las bolsas por el que venimos apostando las últimas jornadas.