El BCE tiene prohibido, por imposición de Alemania cuando se creó, rescatar la deuda de cualquier país miembro. Ambrose Evans-Pritchard dice que

Lagarde ha estado luchando durante meses para inventar un dispositivo antipropagación para Italia que no viole la cláusula de no rescate de Maastricht de manera demasiado obvia, y que tenga suficientes condiciones para aplacar a los halcones liderados por Alemania.

El jefe del Bundesbank, Joachim Nagel, votó en contra de esta herramienta "anti-fragmentación" en una reunión de emergencia del consejo de gobierno del BCE este mes, y luego explicó que la intervención solo podría ser un último recurso "en circunstancias excepcionales y bajo condiciones estrictamente definidas".

De lo contrario, fallará en el tribunal constitucional alemán.

Nagel dijo que es "prácticamente imposible" determinar si un salto en los diferenciales está fundamentalmente justificado y consideró fatal que el BCE se involucre en el juego de mantener bajos los costos de endeudamiento de los estados indisciplinados de la eurozona. Por ahí se encuentran las “aguas traicioneras” (gefährliches Fahrwasser).

Clemens Fuest, director del Instituto IFO, me dijo que "no era aceptable" que el BCE hiciera uso de un instrumento de rescate que elude la necesidad de condiciones. Ya existe un mecanismo que hace el trabajo: el fondo de rescate de la eurozona (ESM), pero nadie lo utilizará porque viene en términos estrictos y requiere el consentimiento demócrata del Bundestag.

Los estados deudores prefieren ser rescatados por el BCE sin hacer preguntas, y el BCE de la Sra. Lagarde está conspirando para ayudarlos e instigarlos.

“El instrumento antifragmentación es tóxico”, dijo.

El drama en Roma se ha entrometido en esta disputa no resuelta. La perspectiva de un gobierno antirreformista de alto gasto dirigido por los “Fratelli” de Italia de Giorgia Meloni seguramente endurecerá la resistencia contra todos los intentos de suavizar las condiciones.

Las implicaciones son claras: es posible que la nueva herramienta, que se dará a conocer esta semana, no se use para contener las consecuencias de una crisis político-fiscal en Italia.

Esto no significa que se permitirá que Italia caiga en una espiral de crisis soberana similar a la de 2011-2012. Significa que los rendimientos de los bonos de Italia podrían subir a niveles dolorosos antes de alcanzar el umbral de la intervención del BCE.

Puede que tenga que haber una tensión aguda en los mercados de bonos del Club Med antes de cualquier rescate. ¿Han captado los inversores este punto? Una encuesta realizada por Nomura encontró que el 79% piensa que habrá una "condicionalidad ligera" y el 89% piensa que la potencia de fuego del BCE será "ilimitada".

:....................:............................................................................................

- Cuando se creó el Euro, casi todo el mundo pensaba que iba a ser la moneda del futuro, como un Marco alemán II. Alemania le prestaría la fortaleza que durante 50 años tuvo su divisa a base de tesón y esfuerzo. Los demás países, gracias al euro, se convertirían en una réplica de Alemania, y la Zona se convertiría en la más potente del mundo, superando sus indicadores económicos a los del mismísimo EEUU. Habían estimaciones sobre cuánto tardaríamos.

Pero el Euro tenía deficiencias, que se resumían en una: era una moneda sin nación, por ende sin gobierno ni Tesoro. Eso no se notaba cuando las cosas iban igualadas, sin muchas divergencias.

Pero llegaron las crisis, provocadas por diferencias entre los países llamados MED y los países del entorno alemán. Aunque en cuanto entraron los antaño países del Pacto de Varsovia , lógicamente aumentaron las disparidades.

El problema alcanzó su máxima intensidad cuando las deudas de España, Italia, Irlanda, etc, alcanzaron un diferencial creciente en sus rendimientos respecto a la deuda alemana, en 2012.

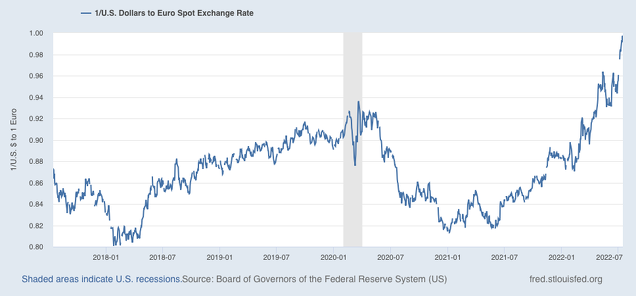

Paul de Grauwe se hizo un pregunta sencilla: ¿por qué Reino Unido, con más déficit y deuda, se puede endeudar a menos coste de interés que España, que se endeuda en euros, una monedas imbatible?

Respuesta: porque RU emite su deuda en la misma moneda que emite su banco central, el Banco de Inglaterra, y el adquirente de deuda sabe que nunca van a faltar libras para pagar los intereses y el capital.

España emite en una moneda que no controla, y que en cualquier momento se puede secar su fuente.

En otras palabras: la UE no es una nación con un gobierno, un Tesoro, y ni banco central. Como decía Nick Rowe, “Cuando se crea una moneda se crea un país o se crea un problema”. Italia, España y otros países siempre tendrían problemas con sus deudas cuando el mercado estimara que esa deudas era infinanciables por las reglas que rigen el BCE.

Y mientras deciden, el BCE que deje los tipos quietos, que la FED los suba más ; así nuestro querido Euro , tiene fundamentos para bajar con respecto a su hermano USD$, que de rebote también beneficia a la industria exportadora alemana a pesar de sus incrementos brutales de costes energéticos ( que si hay corte de gas, no podrán fabricar ), Viva nuestro todopoderoso Zar Влади́мир Влади́мирович Пу́тин.

El problema del BCE es que ha renunciado a su mandato para resolver problemas que no son suyos (financiar las irresponsables deudas de países del sur)

Olvidan en el BCE que para salvar a alguien ese alguien tiene que querer ser salvado. El BCE hace mucho tiempo que ha caído en la trampa del síndrome del salvador. Es decir, proporciona una ayuda que no sólo no ayuda sino que además tiene efectos perniciosos al provocar que el sujeto en dificultades lejos de tomar conciencia de su problema y esforzarse por arreglarlo se sienta protegido y siga en las mismas.

La protección del BCE solo servirá para que países hiperendeudados sigan aumentando su deuda y que cuando todo se haga completamente insostenible y explote el tamaño del problema sea más grande y las consecuencias más desastrosas.

sisi hasta que se rompa, hace años que leo a Miguel , al principio era incrédulo , pero tiene toda la razón ; la construcción de monedas por uniones aduaneras, pero sin un gobierno real político central ; revisando la historia, ninguna ha sobrevivido , repito ninguna, con él entendí porque. Así que nos toca esperar, tic toc tic toc tic toc

La relación de los países hiperendeudados con el BCE y con los países “sobrios” es similar a la relación que hay en una familia de un alcohólico. Los papeles del juego son en primer lugar el propio alcoholico, en este caso España, Italia, etc. después está el “perseguidor”, en este caso Alemania, Holanda, etc. (en una familia suele ser la esposa/o), otro papel es el de “ayudante”, que es el que le suministra la droga, en este caso el BCE. Hay algunos otros roles pero estos son los más importantes, es evidente que Europa tiene una enfermedad y se debe tratar de la misma forma que el alcoholismo.

De todas formas Europa va haciendo frente a los problemas que le va surgiendo con más Europa , y este detalle es el gran detalle para que Europa no descarrile , la paradoja en vez de saltar Europa por los aires es cada vez más fuerte , porque van haciendo frente según aparecen los problemas , y todos los saben parece ser, ,jajaj

Europa evoluciona solucionando problemasa base de más Europa ,a menos problemas menos Europa, si los países Europeos no divisarsn problemas en los próximos 100 años no existiría la UE , existe para solucionar problemas, y eso es lo que no entienden los críticos...kajajs