El pasado martes leía un artículo que hablaba sobre la intención de Ana Patricia Botín, presidente del Banco Santander, de establecer la sede corporativa en Londres, aunque añadía que la decisión aún no estaba tomada. Asimismo, establecía la determinación de la heredera del legado de los Botín de potenciar la banca de inversión. Como bien es sabido, no existe una banca de inversión potente en España y las entidades bancarias pertenecen a la llamada banca comercial, aunque hayan empezado a comercializar algunos productos propios de la banca de inversión.

A la luz de la noticia me propuse analizar cuál podría ser la estrategia del Banco Santander con objeto de evaluar algunos elementos a tener en cuenta por un inversor. Me preguntaba, sobre todo, si realmente la nueva estrategia de la directiva del banco podía discurrir en la dirección apuntada y, de ser cierto, quería profundizar en las consecuencias de tales decisiones.

Me puse manos a la obra y comencé a recopilar información acerca de las decisiones adoptadas por Ana Botín desde que tomó posesión de su cargo como presidente.

Las decisiones

1) Cambios organizativos y nombramientos.

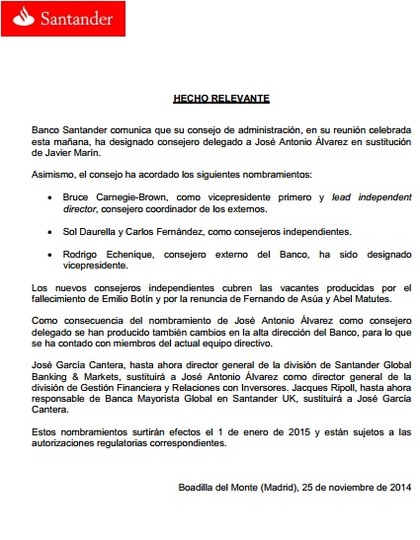

Para cualquiera que haya leído la prensa en los últimos meses no es una novedad que Ana Botín ha realizado cambios en la cúpula directiva. La culminación fue la destitución con fecha efectiva del 1 de enero de 2015 del consejero delegado, D. Javier Marín, otrora brazo derecho de Emilio Botín. Pero, ¿a qué obedecen tantos cambios y a qué tanta urgencia? Normalmente, todos los directivos, tarde o temprano, terminan rodeándose de gente de su confianza, aquéllos que conocen y con los que han trabajado. Otros motivos puede ser un cambio de posicionamiento o estrategia para la que suele ser conveniente elegir a personas que encajen mejor con ese nuevo rumbo y cuyas habilidades les permitan liderar el cambio.

Vamos a ver los perfiles antes de sacar conclusiones.

Ana Patricia Botín

* Nombramiento: Presidente de Banco Santander

* Experiencia: Nacida en 1960 en Santander. Licenciada en Ciencias Económicas. Se incorpora al Banco tras un período en el banco de inversión JP Morgan Chase (1981-1988). Fue presidenta ejecutiva de Banesto entre 2002 y 2010. Actualmente, es además consejera no ejecutiva de Santander Reino Unido.

Se le nombra por primera vez consejera del Banco el 4 de febrero de 1989. Es reelegida en las juntas generales de 1991, 1994, 1997, 2000, 2003, 2006 y 2014.

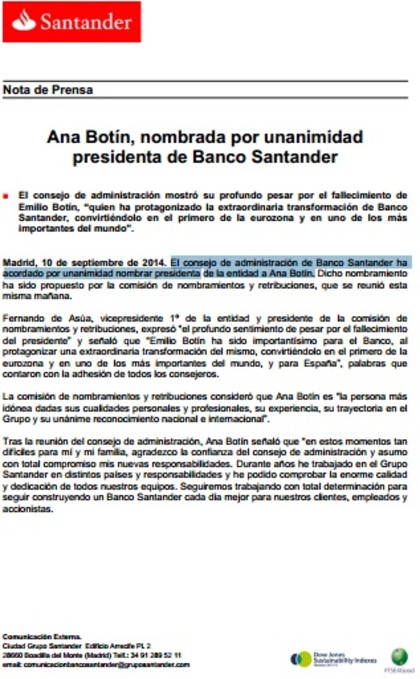

El día 10 de septiembre de 2014, Ana Botín asume el cargo de presidenta del Banco Santander tras el fallecimiento de su padre. Había ejercido como consejera delegada de Santander Reino Unido hasta el momento de asumir la presidencia del grupo Santander.

* Comentarios: Ocho años en banca corporativa y de inversión, JP Morgan (1981-1988), y una fuerte vinculación al Reino Unido, donde ha estado ejerciendo funciones de consejero delegado del Santander Reino Unido desde 2010, son algunos de los hitos a destacar.

José Antonio Álvarez

* Nombramiento: Consejero delegado

* Experiencia: Ocupó el cargo de director financiero en el Banco Hipotecario (1993-1995), posteriormente en Argentaria (1995-1999) y, finalmente, en el BBVA (1999-2002) antes de formar parte de la plantilla del Banco Santander.

Ha sido durante los últimos 10 años directorgeneral del Banco responsable de la división de Gestión Financiera y Relaciones con Inversores. Su labor ha sido ámpliamente reconocida en el mercado internacional por su rigor y transparencia. Así se describe en un comunicado en la página web del Banco Santander.

En 2004, a las órdenes de Alfredo Sáenz en el Abbey National (Reino Unido), recién adquirido por Banco Santander, José Antonio Álvarez ejerce como director financiero.

Entre sus funciones, ha supervisado las adquisiciones de la entidad y era consejero en Polonia, Brasil y Estados Unidos.

* Comentarios: Amplia experiencia como director financiero en entidades de primer orden. El control ejercido en el proceso de adquisiciones de la entidad le confieren cierto perfil compatible con la banca de inversión. Y ya algunos medios han apuntado la posibilidad de un impulso mayor al área de este tipo de banca.

Bruce Carnegie-Brown

* Nombramiento: Vicepresidente primero y consejero coordinador de los consejeros externos

* Experiencia: Ocupó diversos puestos ejecutivos en JP Morgan durante más de 18 años. Miembro de la junta de Santander Reino Unido desde 2012.

* Comentarios: Gran experiencia en la banca de inversión (18 años).

Sol Daurella

* Nombramiento: Consejero independiente

* Experiencia: Hasta ahora, presidenta de la empresa embotelladora de Coca-Cola en España. Seis días antes de hacerse público su nombramiento dimitió de su cargo en el consejo de administración de Banco Sabadell.

* Comentarios: Este nombramiento podría obedecer a la intención de Santander de crecer en Cataluña para lo que se ficha a alguien bien relacionada, perteneciente a la burguesía conservadora catalana y casada con Carles Vilarrubí quién es un ejecutivo de la banca de inversión Rothschild. Probablemente Sol Daurella podría abrirle al Banco Santander muchas puertas en Cataluña.

Carlos Fernández

* Nombramiento: Consejero independiente

* Experiencia: Empresario mejicano.

* Comentarios: No hay nada digno de mención en el nombramiento.

Rodrigo Echenique

* Nombramiento: Vicepresidente

* Experiencia: Consejero externo hasta ahora. Consejero delegado de Santander entre 1988 y 1994, es presidente no ejecutivo de NH Hotel Group y Vocento, y consejero no ejecutivo de Inditex.

* Comentario: Nada relevante. Se observa continuidad.

José García Cantera

* Nombramiento: Director general de la división de Gestión Financiera y Relaciones con Inversores

* Experiencia: Tras ocupar distintos cargos de responsabilidad en Citigroup, García Cantera fue consejero delegado de Banesto, un banco líder en eficiencia, fortaleza y satisfacción del cliente que se integró en Banco Santander en 2013. Así lo publica el Banco Santander.

En realidad, estuvo 12 años en Citigroup con cargo de analista del sector bancario. Más tarde, ocupó el cargo de consejero delegado de Banesto, Allí, trabajó junto a Ana Botín. Y, antes de su nombramiento, ocupaba el cargo de director general de la división de Santander Global Banking & Markets.

* Comentario: Necesidad de sustituir a José Antonio Álvarez y colocar a un persona de su confianza y con solvencia en la dirección y gestión.

Jacques Ripoll

* Nombramiento: Director general de la división de Santander Global Banking & Markets

* Experiencia: Hasta ahora responsable de Banca Mayorista Global en Santander Reino Unido.

* Comentario: Necesidad de sustituir a José García Cantera. Coloca a alguien de su confianza en el cargo, alguien con quién Ana Botín ha trabajado en Santander Reino Unido.

Shriti Vadera

* Nombramiento: Presidenta no ejecutiva de Santander Reino Unido

* Experiencia: Trabajó durante 14 años como asesora de Gobiernos de países en desarrollo y reestructuraciones de deuda para el banco de inversión UBS. En 2007 ocupó un puesto en el gobierno laborista británico como subsecretaria en el Departamento para el Desarrollo Internacional. Posteriormente, formó parte del Departamento de Negocios, Empresa y Reforma Regulatoria. Abandonando el cargo en 2009. Se la considera la responsable de la estrategia del rescate de la banca británica.

Ana Botín ha destacado su experiencia en Reino Unido y la banca de inversión.

* Comentario: Relaciones políticas, experiencia en regulación sobre el sector bancario y gran experiencia en banca de inversión.

Javier Maldonado

* Nombramiento: Director general

* Experiencia: En 1995 forma parte del área de banca de inversión de Santander donde coincide con Ana Botín. Trabaja asimismo en la división de Riesgos. Ha colaborado con la adaptación a la nueva regulación financiera en Reino Unido. Hasta ahora, estaba al frente de la dirección de costes, organización y desarrollo corporativo de Santander Reino Unido. A partir de ahora, será responsable de Control y Coordinación de Proyectos Regulatorios dentro de la división de Riesgos.

* Comentario: Ha trabajado en el área de banca de inversión y en temas de regulación financiera en Reino Unido.

Víctor Matarranz

* Nombramiento: Director general y director del gabinete de la presidencia

* Experiencia: Trabajó durante doce años en la consultora McKinsey, consultora estratégica global que se centra en temas relacionados con la administración estratégica. Coordinó el lanzamiento de un fondo para invertir en start ups del sector tecnológico. Desde 2012 ha sido jefe de gabinete de Ana Botín en Santander Reino Unido y dirigiendo asimismo la estrategia de la entidad en Reino Unido con objeto de incorporar las innovación en el sector bancario.

* Comentario: Ha liderado proceso de innovación tecnológica y lanzamiento de un fondo de inversión en sector tecnológico.

2) Cambios en la liquidez

Tal y como se describía en el artículo El banco santander amplía capital y reduce dividendo el Banco Santander realizó una ampliación de capital y "redujó el dividendo". El argumento era reforzar los ratios de capital y aumentar el músculo financiero para crecer orgánicamente. A mí este argumento no me convencía y así lo expresé y, aunque se ha especulado mucho sobre las presiones del Regulador Bancario Europeo sobre el Banco Santander, sigo creyendo que puede haber algo más que no se nos cuenta o, al menos, que no se explica suficientemente.

El sistema de provisiones, en realidad, es muy sencillo en su explicación pero todo lo complicado que queramos en su ejecución. Vamos a ilustrarlo con un ejemplo. Cuando un banco presta el dinero a alguien asume un riesgo consistente en la posibilidad de que no le devuelvan el préstamo y, por tanto, entre en el tan temido terreno de la morosidad. Por tanto, cuando se realiza el préstamo se realiza una provisión, es decir, se guarda cierta cantidad de dinero en función del nivel de riesgo asignado al préstamo para el caso de que se produzca el impago. Esto es extrapolable a cualquier operación y habrá operaciones de más riesgo y operaciones de menos riesgo.

Hay un aspecto clave en relación al riesgo y es que el riesgo asumido por un banco de inversión es muy superior al asumido por un banco comercial por lo que las provisiones deberían ser mayores en el caso de un banco de inversión.

3) Crecimiento en Cataluña

Ana Botín ha dejado claro que es una prioridad el crecimiento en el mercado catalán. Algunas campañas de captación de depósitos agresivas rompiendo el mercado bancario, al puro estilo de los Botín, han puesto de manifiesto la convicción por la apuesta por esta región. Entre ellas, tenemos depositos al 1,76% o hipotecas al Euribor+1,65% y una bonificación del 2% en los fondos de inversión/pensiones traspasados desde otras entidades. Algunos productos exigen condiciones de vinculación y, aunque la agresiva oferta hace difícil la rentabilidad por sí misma, se intenta lograr dicha rentabilidad a través de otros productos, fidelizando a la vez al cliente.

Cataluña junto con Madrid son las dos regiones más pujantes económicamente dentro de España. La cuota de mercado de Banco Santander en Cataluña es baja por lo que Banco Santander parece entender que existe un enorme potencial de crecimiento allí. En concreto, la cuota de mercado es aproximadamente del 9% frente al 30% de BBVA. Su objetivo es alcanzar el 12%.

4) Cambios en el accionariado

Parece ser que Ana Patricia Botín no contaba con el beneplácito de accionistas institucionales con un peso del 57% del accionariado en Septiembre de 2014. Con la entrada a través de la ampliación de capital se diluye el peso de los minoristas y antiguos accionistas institucionales en un 10%. Asimismo, se incrementa el peso de inversores británicos y estadounidenses al representar éstos el 79% de los inversores que han acudido a la ampliación. Ello podría suponer un mayor apoyo a la gestión de Ana Botín, dada la mejor imagen que tiene principalmente en Reino Unido tras su labor en la filial de Santander en Reino Unido.

Con ello, Banco Santander se vuelve un poco más anglosajón y un poco menos español, lo cual no tiene por qué ser algo negativo. Al tiempo, Banco Santander se convierte en un banco más de grandes inversores y menos de minoritarios.

Análisis

Los cambios en la cúpula directiva es algo habitual cuando un nuevo presidente aterriza en una empresa ya que responde a la necesidad de colocar a personas de confianza, la mayor parte en el caso de Banco Santander procedentes de Santander Reino Unido, y alineadas con la nueva estrategia.

En este caso, podemos observar como una parte de los nombramientos van a parar a profesionales con experiencia en banca de inversión o en temas propios de la banca de inversión. Por poner algunos ejemplos, José Antonio Álvarez ha sido responsable del proceso de adquisiciones, Bruce Carnegie-Brown con dieciocho años de experiencia en la banca de inversión, Shriti Vadera con catorce años de experiencia en banca de inversión y Javier Maldonado con experiencia en área de inversión de Banco Santander. No obstante, de la misma manera se podría argumentar que son profesionales que han coincidido de una u otra manera con Ana Botín.

Otra parte de los nombramientos responden claramente a la estrategia de crecer en Cataluña, como es el caso de Sol Daurella.

La regulación cobra cada vez más importancia y eso queda reflejado en el nombramiento de profesionales como Shriti Vadera y Javier Maldonado. Además, Shriti Vadera tiene relaciones políticas en Reino Unido.

Personas vinculadas a la banca de inversion en cargos claves, personas de confianza con las que Ana Patricia Botín ha trabajado y, por último, gente con experiencia en regulación y banca global forman parte de la nueva directiva que ha configurado la actual presidente de Banco Santander.

Respecto a un cambio de sede de Madrid a Londres es difícil saber qué hay de cierto en ello. Aún así, esto me da pie a analizar los pros y contras de una decisión de este calibre.

Ventajas:

1.- Londres es el centro financiero en Europa, donde la banca de inversión se desarrolla y florece. La city es a la banca de inversion lo que Sillicon Valley es a las empresas tecnologicas. El intercambio de ideas e información así como los contactos son claves en muchas actividades profesionales, potenciando dichas actividades y creando sinergias que no se lograrian por separado. La imagen también difiere según donde se encuentre radicada una empresa.

Si tuviera que reducirlo todo a una frase diría que hay que ir donde está el dinero y este lugar en el mundo financiero es fundamentalmente Nueva York y Londres.

2.- Eliminación de riesgo político. Si ganase Podemos y se confirmasen los peores augurios, Banco Santander tendría un riesgo limitado (14% de resultado proceden de España) si su sede corporativa se encuentra en Londres.

Personalmente, no me sentiría seguro sabiendo que hay un gobierno que puede expropiar o penalizar fuertemente los beneficios de mi inversión (en este caso, el Banco Santander).

3.- Menos impuestos para las empresas en Londres ya que España se ha convertido en un lugar donde más se penaliza con los impuestos.

Desventajas:

1.- Incertidumbre por el cambio.

2.- Efecto sobre la cotización al producirse algunas ventas entre inversores privados e institucionales.

- Potenciar banca de inversión

En el caso de que finalmente la intención de Ana Botín sea potenciar la banca de inversión, existirían algunos puntos a tener en cuenta.

Ventajas:

1.- Procíclico, mayores beneficios potenciales en caso de expansión económica.

Desventajas:

1.- Procíclico, mayores pérdidas potenciales en caso de contracción económica.

2.- Banca de inversión más arriesgada al ser una actividad procíclica.

3.- Probable efecto negativo sobre la cotización. Un cambio genera incertidumbre hasta demostrar que lo acertado del mismo y demuestre resultados positivos.

Los riesgos en la banca de inversión son mayores por lo que las necesidades de capital que cubran dichos riesgos deben ser también superiores. Además, la actividad desarrollada por la banca de inversión se realiza, en muchos casos, con fondos propios y no sólo con fondos de inversores.

Para terminar puede que todo esto no signifique nada ya que ves lo que quieres ver en función de la teoría que intentas demostrar. Sólo el tiempo lo dirá. Sin embargo, siempre conviene estar atento a lo que sucede o pueda suceder.

Algunas explicaciones

A continuación se describe lo que es banca de inversión y lo que es banca comercial.

Banca de inversión

Son intermediarios financieros que realizan actividades tales como asesoría para firmas de comercio, salidas a bolsa, asesoramiento en fusiones y adquisiciones, emisión de bonos, ventas de divisiones, grandes operaciones financieras, inversión con fondos propios o de los clientes, trading, etc.

Obtiene mayores beneficios a costa de asumir un elevado nivel de riesgo, incluso en los préstamos que concede. Tiene una fuerte sensibilidad procíclica, es decir, las ganancias son mayores que la banca comercial durante expansion económica pero más afectadas en época de crisis o contraccion economica.

Obtiene y gestiona fondos de clientes buscando una mayor rentabilidad que la banca tradicional.

Banca comercial

Banca más conservadora, más estable y con menos ganancias. Es el negocio tradicional de recibir depósitos y conceder créditos aunque se han añadido los servicios a inversores (fondos de inversión, seguros...) y empresas (consultoría, colocación de acciones, fusiones y adquisiciones... ), algunas de las cuales parecen más propias de la banca de inversión.

La actividad realizada fundamentalmente en oficinas o sucursales bancarias, aunque la tecnologia esta permitiendo una migración a una banca a distancia. Se centra en pequeños clientes y las ganancias se proceden de intereses, comisiones de crédito, cobro por operaciones de transferencias, planes de pensiones, fondos de inversión, etc.