El adelanto por parte del mercado de las próximas subidas de tipos de interés en Estados Unidos está provocando un fuerte repunte de las rentabilidades de los bonos de corto plazo en Estados Unidos. Sin embargo, en las últimas semanas estamos viendo que el movimiento es más pronunciado en los vencimientos más cortos que en los más largos. Esto está provocando que se acelere el aplanamiento de la curva 2-10 del tesoro americano que se inició en el año 2013.

La pendiente 2-10 mide el diferencial de rentabilidad que hay entre el bono a 2 años y el bono a 10 años del tesoro. Cuando el diferencial es muy alto significa que los inversores buscan refugio en bonos a corto plazo, lo que hace que los precios de estos suban y bajen sus tasas de rentabilidad. Es decir, que no hay nada de apetito por el riesgo y los inversores buscan refugio aunque pague unas rentabilidades mucho más bajas que los bonos a más plazo. Cuando la pendiente se aplana totalmente, suele coincidir con uno de los períodos más dinámicos de la economía, motivo por el cual los inversores son reticentes a adoptar una posición más defensiva. Así, aunque los bonos a corto plazo ofrezcan rentabilidades atractivas, los inversores no encuentran alicientes para comprarlos al pensar que otras alternativas de inversión van a ofrecer rentabilidades mucho más altas, debido a la confianza en que la economía va a ir mejor. El activo alternativo por excelencia es la renta variable.

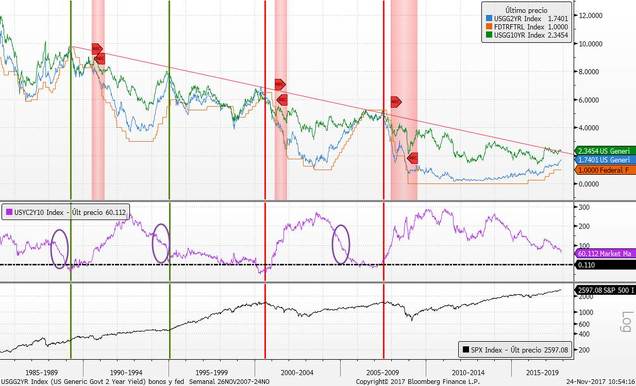

En el siguiente gráfico podemos ver que la rentabilidad del bono a 2 años de Estados Unidos ha subido 50 p.b. desde mínimos de septiembre, adelantando con creces la próxima subida de tipos de Estados Unidos, por lo que gran parte del movimiento ya está realizado, ya que esta subida de 50 p.b. coincidiría con las próximas dos subidas (si las hubiera). Según los futuros de la FED, la probabilidad de que haya una subida de tipos en diciembre es superior al 60% y de que haya una segunda subida en el primer trimestre del 2018 es del 56%. Entendemos que estos sucesos ya están en el precio de los bonos a corto plazo de Estados Unidos.

El diferencial actual entre la rentabilidad del bono a dos años y a 10 años se encuentra en 59 p.b. (en morado en el gráfico siguiente). Dista mucho de los niveles superiores a 150-200 p.b. en los que se ha movido la pendiente en el periodo 2009-2015. En el gráfico hemos insertado la evolución (en la parte superior) de la rentabilidad de los bonos a 2 años (azul), a 10 años (verde) y la banda inferior de los tipos de intervención de la FED. En la parte intermedia está la evolución de la pendiente y en la parte inferior está la evolución del S&P500. He sombreado en rojo los periodos de recesión de Estados Unidos.

Si nos fijamos detenidamente en el gráfico, podemos apreciar que la situación que tenemos actualmente se asemeja a la que se presentaba en el periodo 2004-2005 y en el año 94-95, incluso a la de 1988. En todos los casos la FED estaba subiendo tipos gracias a la buena situación macro para evitar el recalentamiento de la economía, en todos los casos la pendiente estaba estrechándose y caía por debajo de los 100 p.b. tras haber estado por encima de 200 p.b. (en el 1988 no venía de tan alto), y en todos los casos el S&P500 siguió subiendo varios años más.

En todos los casos el S&P500 siguió subiendo incluso con la pendiente totalmente plana (he marcado una línea horizontal negra discontinua en el gráfico intermedio de la pendiente en el nivel cero). Pero quizás lo más destacable es que la curva predijo perfectamente las tres últimas recesiones de Estados Unidos. Varios meses o trimestres antes de las tres recesiones, la pendiente de la curva estaba invertida, la FED había terminado su ciclo de subida de tipos y ya estaba iniciando el de bajadas. Esta situación no se está produciendo ni se asemeja. Así que si se cumplen los movimientos históricos que adelanta la curva de tipos, aún le queda recorrido a las bolsas y es pronto para preocuparnos por la siguiente recesión de Estados Unidos.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)