El 2016 ha empezado muy mal en los mercados de renta variable. Al igual que este verano pasado el motivo vuelve a estar otra vez China. El desplome del 6,8% y del 8,1% con el que respectivamente arrancaron el año las bolsas de Shanghai y Shenzhen obligó a las autoridades a suspender automáticamente la cotización 90 minutos antes del cierre. A media sesión, el CSI 300 sufría un descalabro de más del 5% que obligó a suspender la cotización durante 15 minutos al activarse un nuevo sistema que entró en vigor ayer por las autoridades chinas para evitar desplomes del mercado. Pero esta medida, lejos de calmar a los inversores, les intranquilizó aún más. Tras el parón, el ritmo de ventas se aceleró aún más y en apenas diez minutos el índice sufrió un descalabro adicional del 2%. Es la mayor caída desde el derrumbe del verano. El motivo de este nuevo pánico en China lo podemos encontrar en el débil dato de producción industrial. Pero una caída de este índice de 48.6 puntos a 48.2 puntos no parece que pueda justificar esta reacción de verdadero pánico en las bolsas asiáticas y resto de bolsas mundiales.

El verdadero motivo de este desplome entiendo que se encuentra en este inicio de año se acaba la prohibición interpuesta a los grandes accionistas de vender sus acciones. Los inversores temen que el día que se levante esta prohibición habrá un fuerte tramo a la baja de las acciones chinas y se quieren adelantar a este acontecimiento. La pregunta por tanto es si a estos precios los grandes inversores están dispuestos a deshacer sus inversiones. En este sentido vamos a comparar en el siguiente gráfico la evolución del Hang Seng (línea blanca) frente a los BPA estimados para este año (línea roja) y el próximo (morada), así como el PER estimado a un año vista (naranja). La línea de BPA estimados a uno y dos años es claramente alcista en los 10 últimos años. La desaceleración de este último año no tiene nada que ver con la crisis del 2008-2009, lo que está llevando al PER estimado a niveles similares a los suelos del Hang Seng del periodo 2010-2013.

Además, centrándonos en el mal dato de la producción industrial, huelga decir que cada vez cobra menos importancia este sector en el PIB chino. A estas alturas es bien conocido por todos la transición que está llevando a cabo el país desde ser el productor y exportador del mundo a una economía impulsada por la demanda doméstica. Así pues no sólo hay que estudiar la evolución del PMI manufacturero sino también el PMI no manufacturero. El dato publicado ha sido de 54.4 frente a 53.6 que era el dato previsto y dato de noviembre. En el gráfico se aprecia cómo este indicador en ningún momento ha puesto en peligro la zona de 50 puntos que se considera la que separa el terreno expansivo del contractivo.

Por tanto, entendemos que el movimiento de las bolsas chinas vuelve a justificarse más por un escenario de pánico vendedor que por una base sólida de un claro enfriamiento de la economía china. Somos y debemos ser conscientes de que el crecimiento chino se está ralentizando (es una realidad), pero la calidad de dicho crecimiento (más consumo y menos inversión pública) es mucho más importante, y las dificultades están más que descontadas en las valoraciones baratas, tal y como hemos reflejado.

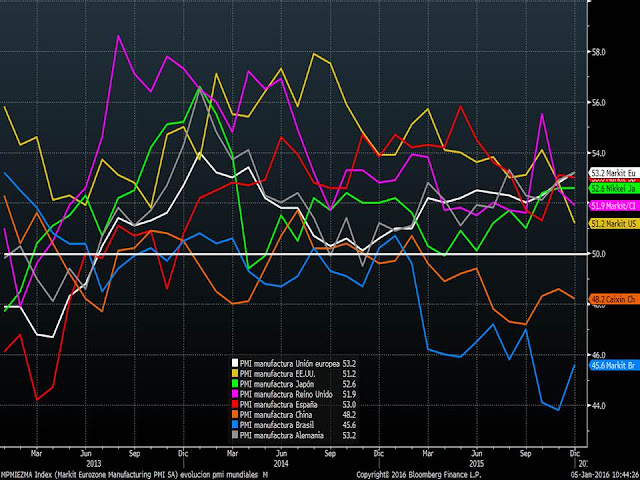

Más preocupante parece el dato de producción industrial que presentó ayer Estados Unidos. Tras la caída de noviembre el PMI manufacturero ha caída en diciembre hasta 51.2 desde 52.8 del mes anterior demostrando la tendencia bajista de este indicador desde final del 2013. En el siguiente gráfico comparo la evolución de los PMI manufactureros de las principales economías. Ya publicados todos los datos de diciembre se puede observar que Europa mantiene su tendencia alcista a pesar de China, que Estados Unidos mantiene su ralentización quizás provocada por la fortaleza de su divisa que encarece sus exportaciones, así como el fuerte repunte este mes de la economía de Brasil (evidentemente desde niveles ínfimos).

Las líneas más ascendentes son la de Alemania, Europa y Japón, y la de España presenta un dato similar al de estos dos.

Por tanto, tenemos una sobrereacción a la debilidad de China y tenemos a la economía norteamericana mostrando señales de debilidad. Estas señales de debilidad macro de Estados Unidos coinciden con la primera subida de tipos de interés por parte de la FED. Estamos seguros que si esta debilidad macro persiste en las próximas semanas, la presidenta de la FED se encargará de ir dando señales al mercado de que en este 2016 no habrá tantas subidas de tipos cómo nos podemos imaginar, y esto será una nueva red de seguridad para la renta variable en general.

En cuanto a la corrección de ayer hay que ponerla en contexto. El futuro del S&P500 se giró al alza ayer justo al acercarse a la media de 500 sesiones que coincide con los mínimos de diciembre. Este rebote ha posibilitado que las bolsas asiáticas y europeas al menos no hayan seguido la tónica del día de ayer.

El Ibex 35 por ejemplo ayer se frenó también en la zona de mínimos del año pasado. Evidentemente si hay un cierre por debajo de 9.200 puntos, se incrementa la posibilidad de que el Ibex se vaya al siguiente soporte relevante que lo situamos en la zona de 8.800-8.900 puntos.

Pero si se produjese esta caída no significaría que la bolsa española debería corregir más. La lectura que deberíamos hacer es que si hoy es una oportunidad comprar bolsa española, en 8.800 puntos, la oportunidad sería mayor. Ayer mismo se publicaron excelentes datos macro en España además del comentado sobre el sector manufacturero. La confianza del consumidor tanto el índice que mide la situación actual como las expectativas ha repuntado en diciembre hasta niveles máximos históricos, según informe publicado ayer por el centro de investigaciones sociológicas (CIS), logrando en 2015 el mayor crecimiento de os últimos años. Estos datos confirman los datos de crecimiento previstos para el último trimestre. El PIB podría crecer un 0.8% según Banco de España. La campaña de navidad está siendo excelente y algunos miembros de la patronal esperan que las ventas crezcan en las rebajas de enero al menos un 5% respecto al año pasado.

La bolsa europea sigue siendo nuestra principal apuesta y si este inicio de año confuso provoca que el Eurostoxx 600 corrigiese a la zona de soporte que comentábamos a final del 2015 cómo peor escenario para 2016, pues bienvenida sea esta confusión. Actualizo el gráfico del Eurostoxx 600 en el que situamos este peor escenario entre 325 o 335 puntos.