Recordarán que muy pocos en los mercados financieros daban un duro por Trump en la campaña a las elecciones presidenciales de 2016. El consenso era prácticamente unánime en abrazar a Hillary Clinton como la candidata "pro-mercado". Pero lo que sucedió después fue lo que pocos esperaban: las bolsas dieron una calurosa bienvenida a la nueva administración, en una fase que se denominó como "fase reflacionaria", en la que se descontaba el efecto positivo de las reducciones de impuestos, inversiones en infraestructuras y mejoras regulatorias.

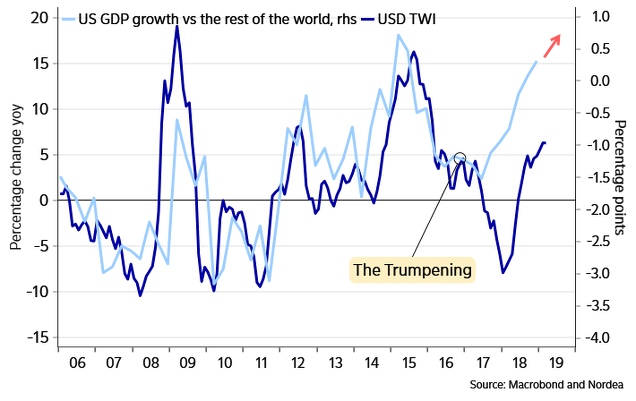

Aunque ese movimiento de la "reflación" no fue muy lejos, lo cierto es que la economía estadounidense ha conseguido aumentar su tasa de crecimiento relativa a la del resto del mundo de forma muy notable desde 2017. Y este hecho ha sido una de las razones de la fortaleza que hemos visto del dólar en el último año.

Fuente: Nordea Markets.

Esta fortaleza relativa de EEUU también ha podido ser un factor adicional del continuado mejor comportamiento de las bolsas estadounidenses frente a las del resto del mundo.

Un elemento que, por otro lado, le confiere un mayor poder de negociación a la administración Trump en sus relaciones comerciales con otras potencias, como Europa, Japón o China.

Trump es el mejor presidente de USA en mucho tiempo.

Pero la obesidad ,la diabetes los enfermos crónicos, los infartos sigue creciendo más con Trump... Es el peaje para que la economía vaya bien ,

En España nos están metiendo la cultura gastronómica de USA,

Trump prohíbe la importación de aceitunas españolas un producto saludable para la salud pero lo prohíbe...

Prefiere comer unos asquerosos gusanitos,jajaja

Todo sea en aras de la economía que cruz señor,jajajs

En respuesta a Pepe Mary el Chucho de Colastani

Ja ja , ahora resulta que la culpa de mala comida de los americanos la tiene Trump. Con Obama solo comían ensaladas, claro.

Cuántas tonterías hay que leer!.

En respuesta a WINSTON 1984

No es ninguna tontería,

En España un enfermo nos cuesta dinero y en USA es un negocio, y con Trump más

Lo pillas , es necesario que los españoles tengan una buena salud por eso aquí y en Europa están preocupados con la contaminación y con la alimentación...Zp prohibió fumar en los bares alguna vida o algun enfermo crónico que hablan pestes de el siguen vivos... Jajaja

En respuesta a Pepe Mary el Chucho de Colastani

No lo prohibio Zp. Era una directriz Europea.

En respuesta a Preikestolen 3

Pero lo pusieron fino,jajajs