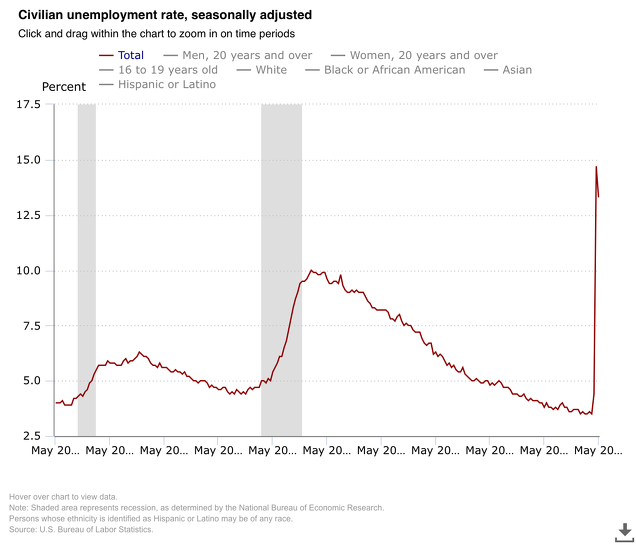

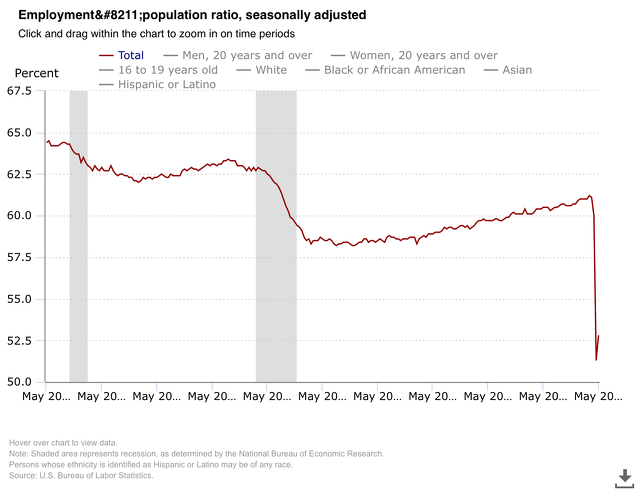

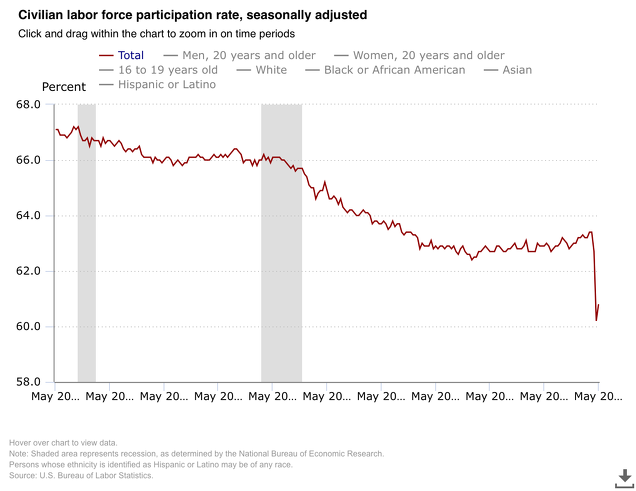

En EEUU los datos de empleo y paro han mejorado sensiblemente en mayo, aún dentro del panorama negativo. En parte por esta mejora, las previsiones PIB segundo trimestre han mejorado.En cuanto al empleo y el paro, se ha registrado un descenso de paro, un aumento del empleo y de la tasa de empleo/población, como se ven los gráficos (del BLS, fuente oficial).

La mejora es mínima, pero significativa porque parece un cambio respecto a la tendencia anterior. La situación caída del PIB segundo trimestre también muestran una moderación sobre el 40% (anualizado) anterior (salvo FED de Atlanta). Así, por ejemplo, del blog Capital Risk,

(Importante: el PIB se calcula a una tasa anual ajustada estacionalmente (SAAR). Entonces, una disminución del 33% en el T2 es alrededor de un 8% en comparación con el T1 (SA)).

De Merrill Lynch:

Revisamos el PIB 2T a -35% qoq saar de -40% y 3T a 20% de 7%, dada la reapertura más rápida y exitosa. [18 de junio estimado]

De Goldman Sachs:

Hemos ajustado nuestras previsiones de crecimiento del PIB real y ahora esperamos -33% en el segundo trimestre, + 33% en el tercer trimestre y + 8% en el cuarto trimestre (frente a -36%, + 29% y + 11% anteriormente) en términos anuales trimestrales . [18 de junio estimado]

Del informe de predicción de la Fed de Nueva York

El Newcast Fed Staff Nowcast se sitúa en -19.0% para 2020: Q2 y -1.9% para 2020: Q3. [19 de junio estimado]

Y de la Fed de Altanta: GDPNow

La estimación del modelo GDPNow para el crecimiento real del PIB (tasa anual ajustada estacionalmente) en el segundo trimestre de 2020 es de -45.5 por ciento el 17 de junio, por debajo de -45.4 por ciento el 16 de junio [estimación del 17 de junio]

Si no hay rebrote de pandemia, estas previsiones son sustancialmente mejores, pues de algunas, como la Goldman Sachs y de la FED de Nueva York, se puede esperar una recuperación rápida.