El próximo jueves se reúne el Consejo de Gobierno del BCE y sus miembros han generado una clara expectativa de que tras la reunión Draghi anunciará detalles sobre la senda prevista para dar fin en 2018 a los programas de compras masivas de títulos, cuatro años después de que la Fed comenzase a reducir su propio QE. El objetivo es que las compras netas de títulos, actualmente 80.000 M EUR al mes, acaben reduciéndose a cero.

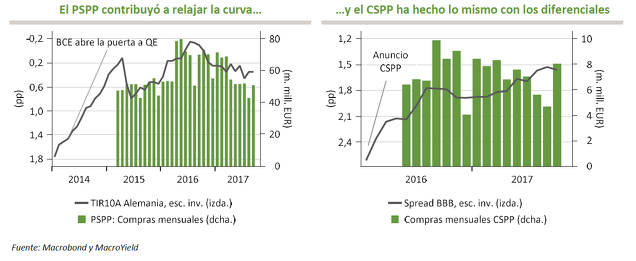

Los programas de compras, en especial el PSPP (deuda pública, iniciado en marzo de 2015) y el CSPP (deuda corporativa, iniciado en junio de 2016), han tenido un claro impacto a la baja sobre la curva de rentabilidades y los diferenciales de crédito; de ahí el temor al posible impacto adverso sobre las cotizaciones de los anuncios del jueves.

Hay razones para acabar con las compras netas de títulos…

El BCE tiene razones para ir dejando de aumentar el estímulo monetario:

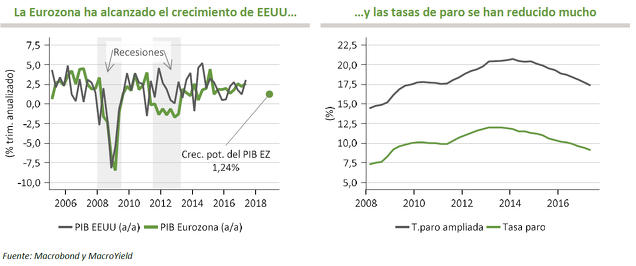

- El crecimiento económico se ha consolidado, con tasas de incremento similares a las de EEUU y superiores al ritmo potencial. Las tasas de paro empiezan a acercarse a niveles previos a la crisis, también la que llamamos “tasa de paro ampliada”, que incluye en la población activa a quienes trabajan menos de lo que querrían y a quienes no buscan oficialmente trabajo pero estarían dispuestos a trabajar.

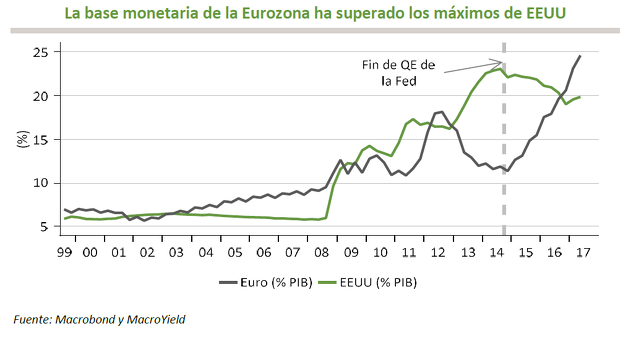

- Un QE prolongado pierde eficacia y se asocia a riesgos crecientes: burbujas especulativas, daño a la rentabilidad de los bancos, riesgos de desestabilización económica y financiera a la hora de retirar los estímulos… Estos riesgos son mayores cuando otros bancos centrales ya han iniciado el proceso de normalización, pues se reduce el flujo de capitales estabilizadores desde el exterior. En términos de PIB, el tamaño de la base monetaria de la Eurozona propiciado por el programa del BCE se acerca al 25%, por encima del máximo alcanzado en 2014 por la base monetaria de EEUU.

- El BCE tiene poco margen para prolongar el PSPP con las actuales restricciones autoimpuestas: la mayoría de cálculos lo sitúan entre 250.000 y 270.000 M EUR.

...y también para hacerlo muy lentamente

También tiene el BCE claras razones para no precipitarse y minimizar las consecuencias de la retirada de estímulos:

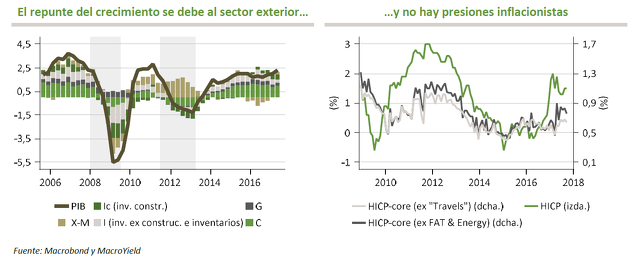

- La demanda interna sigue débil: el repunte reciente de las tasas de crecimiento obedece al sector exterior, que ha pasado de aportar negativamente a hacerlo positivamente.

- No se observan presiones inflacionistas de fondo: la inflación subyacente continúa muy baja (por debajo del 0,8%).

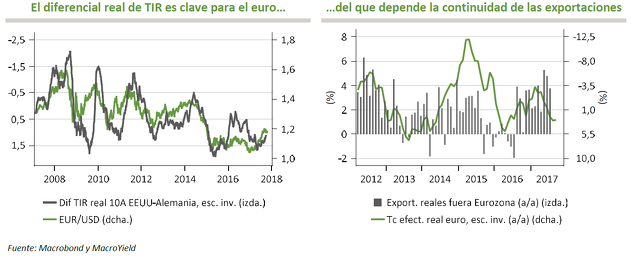

- Una mayor apreciación del euro dañaría al crecimiento y a la inflación: la apreciación del euro de este año (más de un 7% en términos reales efectivos), que reduce la capacidad exportadora, puede equivaler a un endurecimiento de las condiciones financieras de más de 40 pb. Un factor clave para la cotización del euro es el diferencial de tipos reales a corto y largo plazo respecto a EEUU, que depende de las expectativas de tipos y de inflación, es decir, de las perspectivas de la política monetaria.

¿Qué puede ofrecer Draghi al mercado?

Esta es la manera en la que el BCE puede minimizar al riesgo de consecuencias adversas de mercado:

- Extender lo máximo posible el programa en el tiempo: para ello, y dada la mencionada limitación cuantitativa del programa, las compras mensuales deberán reducirse a partir de enero a 25.000-30.000 M EUR al mes, lo que permitirá llegar confortablemente a una duración de nueve/doce meses con cierto margen adicional de colchón.

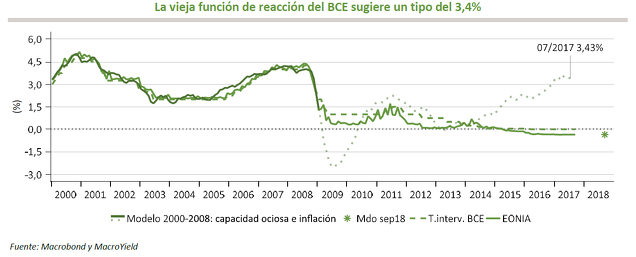

- Insistir en el mensaje de que las subidas de tipos llegarán “bastante” después del final de las compras: de esta manera, se afianzará la expectativa de que la primera subida de tipos difícilmente llegará antes de 2019, lo que contribuirá a mantener anclada la curva de rentabilidades y evitará la apreciación del euro. El gráfico muestra cómo la función de reacción previa a la crisis sugeriría hoy un tipo de intervención del 3,4%. El mercado espera tipos negativos hasta 2019, lo que subraya la relevancia de la comunicación del BCE.

- Señalar que el programa podría continuar más allá de esos nueve meses si la situación económica lo requiere.

- Dar a entender que las reinversiones de cupones y vencimientos no deben seguir la referencia de capital por países: de esta manera, se reforzará el apoyo a los bonos de la periferia.

- Expresar la voluntad de alargar la duración de las futuras compras, lo que contribuirá a compensar en parte su menor volumen.

- Mantener los importes asignados a los bonos corporativos: su volumen es modesto, pero contribuye eficazmente a mantener estrechos los diferenciales.

- Destacar que la política monetaria no se hace menos expansiva, sino que va a reducir el ritmo de aumento de la relajación.

Consecuencias para los mercados

Si Draghi ofrece lo principal de este mensaje, cabe esperar:

- Que la curva no repunte o incluso se relaje modestamente, algo más en los tramos cortos y, en cualquier caso, que aumenten los diferenciales con la curva de EEUU.

- Que el euro tienda a depreciarse.

- Que los diferenciales de crédito y soberanos no repunten.

- Que el sector financiero reaccione algo peor que el resto (tipos negativos durante más tiempo).

Los mayores movimientos (repunte de curva, diferenciales corporativos y periféricos y euro) se producirían si el mensaje de retirada de estímulos fuese más agresivo, pero creemos que el BCE será lo bastante cuidadoso para evitarlo.

[Puede seguir nuestras últimas publicaciones en nuestra web MacroYield.com]