En el año 2010, Liaquat Ahamed fue galardonado con el premio Pulitzer por su libro Los señores de las finanzas que narra la actuación de los Bancos Centrales durante la crisis de los años 30. De la mano de Montagu Norman, Benjamin Strong, Émile Moreau y Hjalmar Schacht, Ahamed repasa los principales acontecimientos económicos de la década. El autor se muestra muy crítico con las actuaciones de los banqueros centrales y les atribuye una gran responsabilidad por la gravedad de la crisis.

Cuatro años más tarde, Neil Irwin publica Los Alquimistas: tres banqueros centrales y un mundo en llamas. Con una idea y narrativa similares, Irwin relata la explosión de la crisis financiera actual, esta vez con Jean-Claude Trichet, Ben Bernanke y Mervyn King de protagonistas. El escritor norteamericano no es tan punzante como Ahamed a la hora de valorar las decisiones de los líderes económicos, quizás porque aún no ha pasado el tiempo suficiente para tener una perspectiva suficientemente amplia en este aspecto. En cualquier trabajo de este calibre, la perspectiva histórica es vital porque permite un análisis con una mayor dosis de objetividad.

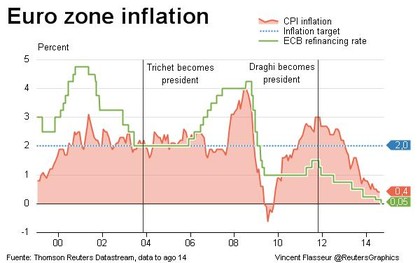

La perspectiva será fundamental para valorar la presidencia de Mario Draghi al frente del Banco Central Europeo. El italiano, que sucedió a Trichet en el cargo en noviembre de 2011, ha tenido que enfrontarse a la peor crisis económica des de la Gran Depresión y lo ha hecho solo. Solo porque el corsé de la austeridad secuestró la política fiscal de la mayoría de países europeos, dejando únicamente la política monetaria como instrumento para combatir la crisis. La rigidez presupuestaria, necesaria para equilibrar las cuentas anuló la actuación de los gobiernos nacionales para atajar la depresión y dejó el porvenir de los Estados en manos del BCE. Tal suceso ha puesto de manifiesto las flaquezas de la Unión Europea, incapaz de actuar de manera conjunta, sin un pacto político firme para hacer frente a la situación económica. Es en esta situación crítica cuando la figura del gobernador del Banco Central Europea se vuelve trascendental. Draghi entiende perfectamente la coyuntura europea cuando asume su responsabilidad y decide ir más allá de lo que dicta su mandato.

Tras la subida de tipos iniciada por Trichet, el nuevo gobernador entiende que la economía es muy frágil y evidenciando el error de su predecesor, baja de nuevo los tipos. A esta medida, añade un LTRO en diciembre de 2011 por un valor de 489.980 millones de euros. En febrero de 2012, Draghi lanza su segundo LTRO, por un importe de 529.500 millones de euros del cual se benefician 800 entidades. El objetivo de estos fue la financiación a intereses reducidos para evitar el colapso de un sistema financiero con dificultades de financiación. Ante una recuperación débil, el BCE decide reeditar otro LTRO en otoño de 2014 por valor de 400.000 millones la primera emisión del cual se saldó hace unos días.

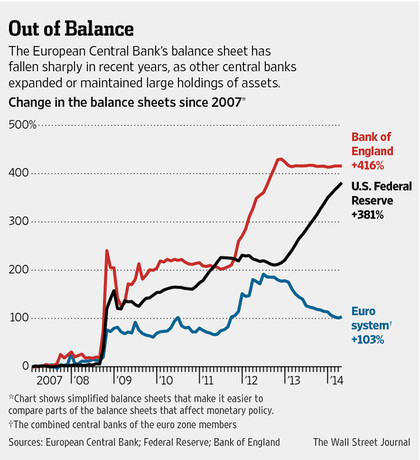

A partir del gráfico siguiente, uno podría pensar que el BCE aun puede inyectar más liquidez al sistema y no se equivocaría. A diferencia de sus homólogos británicos y estadounidenses, la entidad europea no tiene un balance desproporcionado. A todo esto, debemos añadir que el BCE puso fin temporalmente a su política de esterilización monetaria, hecho que se traducirá en una aún mayor liquidez en el sistema.

La actuación de Draghi es criticada desde ambos lados del debate económico. Le llueven críticas por no haber hecho suficiente en comparación con la Reserva Federal. Además, también debe hacer frente al sector crítico con el exceso de liquidez y la burbuja financiera que se está gestando alrededor de ésta. No es fácil conciliar ambos sectores, y menos cuando las circunstancias no parecen mejorar de forma significativa. Sin embargo, el público parece olvidar (o no entiende) que Mario Draghi está lidiando solo con la crisis económica. Como explicábamos anteriormente, la aplicación de la austeridad ha dejado la política monetaria como única vía de escape. La amenaza de una nueva recesión debería presionar a los estados de la Unión Europea a forjar un pacto contra la crisis. Un pacto que se tradujera en una actuación conjunta y complementaria a las políticas aplicadas por el BCE. Con la política monetaria no basta. Mario Draghi solo, no alcanza.

Empezábamos nuestro artículo haciendo referencia a dos libros protagonizados por banqueros centrales. Libros en los que se cuestiona su liderazgo en tiempos de crisis. No hay duda de que el futuro nos deparará ejemplares similares protagonizados por Mario Draghi. Sin embargo, dudamos que se cuestione entonces sus decisiones y políticas. Si el futuro le sonríe y Europa recupera la senda del crecimiento, así como la estabilidad económica, Mario Draghi ocupará un puesto privilegiado en la história económica. Creemos que será el tiempo quien dará la profundidad necesaria para que se reconozca la figura del italiano como uno de los mejores banqueros centrales de la historia.