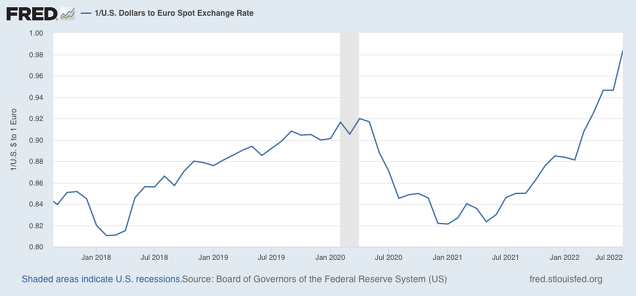

El dólar vuelve a hacer exhibición de fortaleza frente al euro,

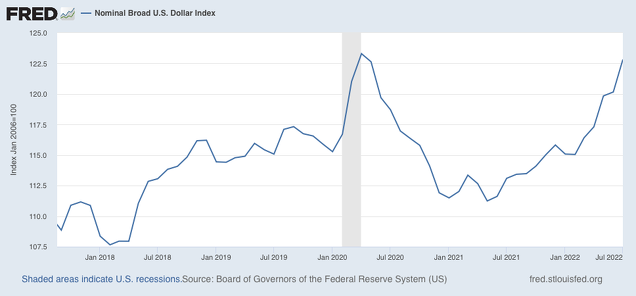

Aunque su índice ponderado frente a un amplio grupo de monedas demuestra que no es sólo el euro la víctima del dólar.

Hay varios motivos para esta reciente fortaleza del dólar. Uno es que los mercados presienten que el BCE no tendrá a su disposición toda la energía que exhibe la FED en su determinación de combatir la inflación. En las ya famosas reuniones anuales de Jackson Hole, a final de mes, hay pronósticos de la FED de no tener dudas sobre hasta dónde está dispuesta a subir los tipos de interés del interbancario (tipo con el que controla el mínimo interés de financiación a un día de los bancos), y se han oido incluso afirmaciones en favor del 0,75%. Y es que los indicadores muestran una salud insultante, sobre todo el mercado de trabajo, que con un 3,5% de paro hace difícil luchar contra la inflación.

A ello se añade la creencia de que de momento no hay recesión - por eso han dejado de caer las bolsas -, mientras que en Europa la recesión está bien presente, como leemos aquí, en el Telegraph

La eurozona está en recesión, ya que las empresas de Alemania sufrieron su mayor caída desde junio de 2020.

Las fábricas de todo el continente informaron fuertes caídas en la demanda a medida que las facturas de energía más altas y la crisis del costo de vida destrozaron sus finanzas y las de sus clientes.

La actividad comercial se contrajo este mes según el índice de gerentes de compras (PMI), una encuesta de S&P Global.

El índice cayó de 49,9 en julio a 49,2 en agosto. Cualquier puntuación por debajo de 50 indica una caída de la actividad, por lo que muestra una caída acelerada en la eurozona.

Salomon Fiedler, economista de Berenberg Bank, dijo que la eurozona ahora está cayendo en recesión.

Él dijo: “Las perspectivas a corto plazo para las economías europeas son sombrías. El PIB del Reino Unido ya comenzó a contraerse en el segundo trimestre de 2022, y es probable que la zona euro le siga, con una recesión a partir del tercer trimestre".

Recesión en Europa significa, primero, una posición más débil del BCE para hacer frente a la inflación, sobre todo teniendo en cuenta el riesgo de que más altos tipos aumente la “fragmentación”, o dispersión de primas de riesgo entre deudas de diferentes países. El BCE está maniatado, por mucho que haya inventado el TPI para emergencias de diferenciales de deudas, amenazantes mientras suban los tipos de interés. El TPI tiene sus límites que se verán cuando sea aplicado. Sin embargo, la Zona Euro tiene una inflación que no se va a frenar con tiritas. Estas diferencias de potencia de fuego entre la FED y el BCE son básicas para entender la fuerte apreciación del dólar, que va a ofrecer mayores rentabilidades, una economía mejor asentada, menores dudas sobre lo que hay que hacer.

¿Habrá recesión en EEUU? puede, pero no ahora. No recession yet.