Muchas veces os he hablado de algún sistema que dimensionaba la posición en función de la volatilidad diaria y me he dado cuenta que nunca había explicado de que se trataba (tampoco lo había preguntado nadie).

La volatilidad diaría del activo que operemos se obtiene multiplicando el numero de acciones por su ATR. Si se trata de un futuro se obtiene multiplicando el numero de futuros por su apalancamiento (Point Value) y por su ATR.

El número resultante es el valor medio "normal" que puede variar al día el capital de ese sistema. En la cartera del blog no suelo pasar en ningún momento de 2.000 $ por sistema.

Yo suelo utilizar este tipo de dimensionamiento cuando utilizo sistemas que trabajan con distintos futuros, ya que permite igualar volatilidades entre ellos.

Por ejemplo, la volatilidad del futuro de una letra americana a 10 años es de 700 $ y el de un futuro de una letra a 2 años es de 220 $.

Si queremos tener el mismo riesgo o beneficio operando, tendremos que entrar en 4 futuros en las letras a 2 años por cada futuro en las letras a 10 años (aproximadamente).

Pues una vez explicado esto os quería contar el problema que se nos plantea en el "sistema letras" y cómo he pensado solucionarlo.

Las letras a 2, 5 y 10 años están muy correlacionadas por lo que cuando una letra da setup de compra, frecuentemente lo dan las otras dos.

Si operamos una sola de las tres letras, tendríamos que estar delante del ordenador a ver cual es la que nos da entrada primero (se entra cuando habiendo setup de compra se supera el máximo del día anterior).

El problema es que, al trabajar con datos diarios, si hay compra en más de una letra, amibroker no sabe cual se ha producido antes y elige la compra por orden alfabético, mientras que nosotros al estar delante del ordenador compraríamos la primera que se produjese (nuestra operativa y el backtest no coincidirían).

Para solucionar esto, lo que se me ocurrió es poner orden de compra en todas las letras que tengan setup de compra. Pero claro está, si no cambiamos la volatilidad diaria estaremos incrementando el riesgo y el rendimiento.

Para resolver ese problema calculé la volatilidad diaria que tendría que aplicar al sistema para que me diese las mismas estadísticas aproximadamente operando 1 letra o las 3 letras a la vez.

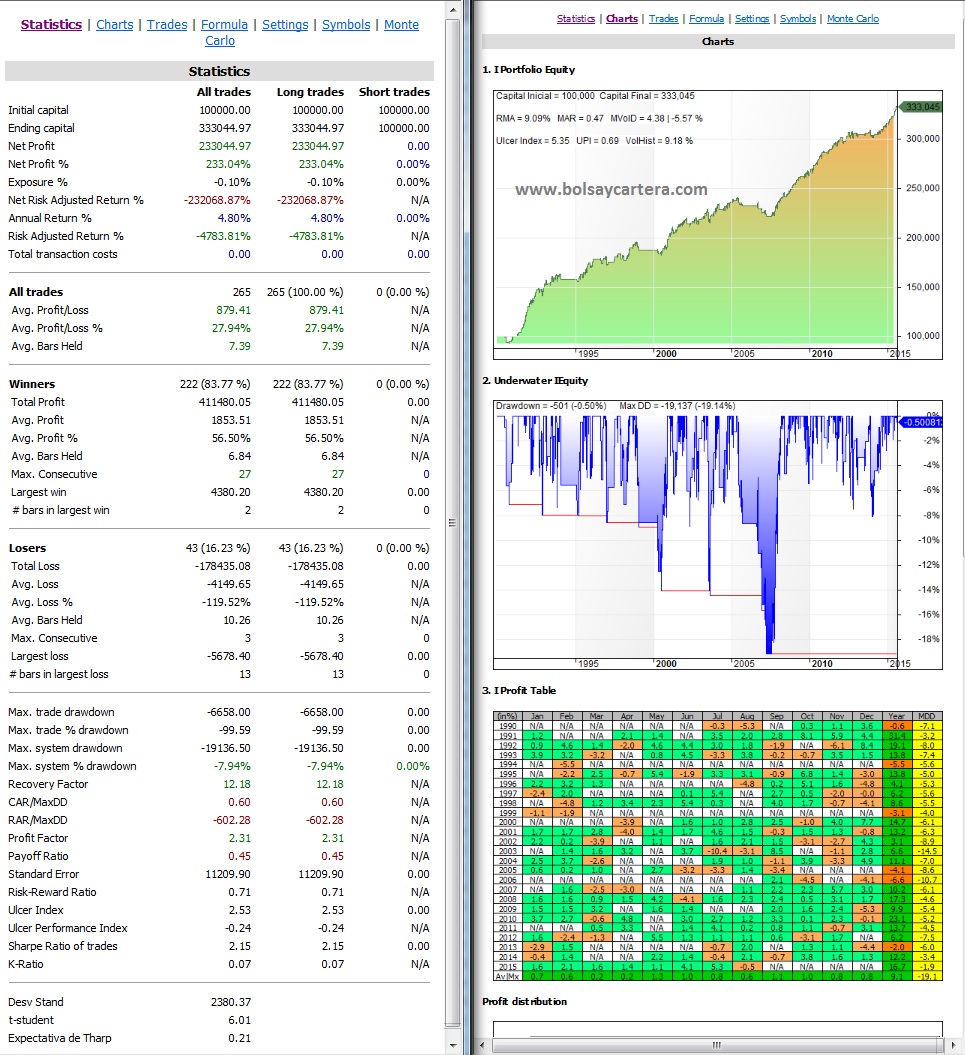

Sistema Letras Max. Posiciones = 1 Volatilidad Diaria = 1.900 $

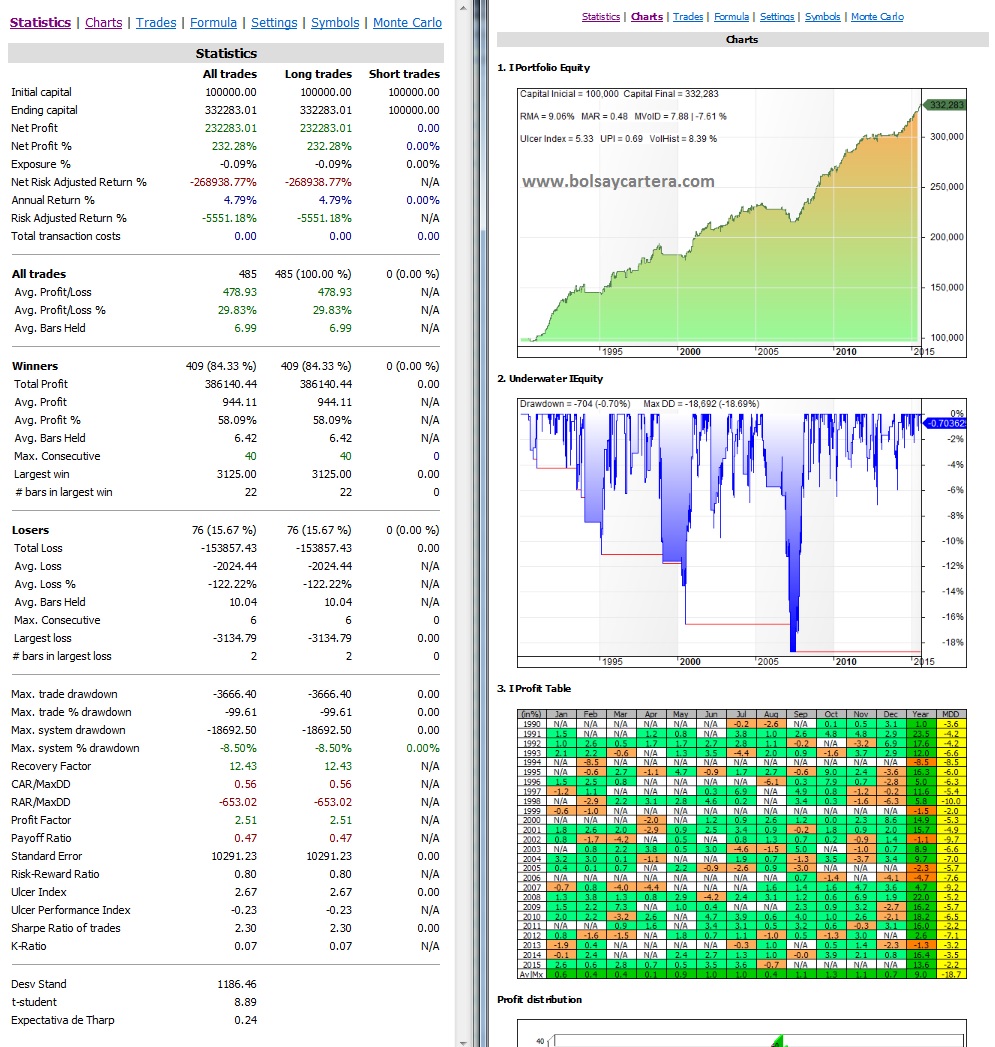

Sistema Letras Max. Posiciones = 3 Volatilidad Diaria = 1.050 $

La conclusión es que es mejor operar este sistema introduciendo las ordenes de todas las letras que hayan dado setup de compra. Las estadísticas son prácticamente idénticas y te ahorras tener que estar delante del ordenador para comprar.

Por lo tanto operaré este sistema con todas las letras que den compra.

Saludos.