Ahora que prácticamente ha culminado la temporada de publicación de resultados, estamos comprobando de nuevo que los beneficios empresariales son el verdadero motor de las bolsas. Ayer comentamos que los beneficios de las compañías del Russell 2000 han subido un 40% en el último año y esto, sin duda, ha posibilitado que el índice cotice esta semana en máximos históricos. Y es que, como solemos comentar en nuestros informes, el movimiento del precio de las acciones (o de los índices) irremediablemente deben ir correlacionados con los beneficios empresariales, tanto los publicados como los estimados.

En el siguiente gráfico podemos ver la evolución (en negro) del Russell 2000 desde el año 95 (incluimos tantos históricos para ver el comportamiento de las dos últimas recesiones). Los BPA (azul) estimados para el año en curso están claramente en máximos históricos. Ello explica por tanto que el índice pueda estar en máximos. En bolsa nunca se debe confundir valor con precio. Es verdad que el precio está más caro que nunca, pero como los beneficios están subiendo de forma exponencial desde 2016, el PER estimado a un año se encuentra dentro del rango medio de los últimos años. Además, un PER estimado de 21.27x con una tasa de crecimiento de beneficios como los que se están produciendo los últimos años, no es un PER "caro".

Otra cosa es que realmente los beneficios sean capaces de continuar la senda alcista o no, y si los próximos beneficios reales publicados son capaces de superar o defraudar expectativas. Esto ya es parte del juego de los inversores y analistas. Si nos creemos las expectativas o incluso creemos que los beneficios pueden superarlas, entonces más barato está el mercado. Si embargo, analizando el mismo gráfico vemos que evidentemente, en las recesiones los BPA corrigen de forma severa y lo hacen en línea o incluso por detrás del mercado. Esto quiere decir que los beneficios por acción son cíclicos, y si una recesión o contracción de la economía llega por sorpresa, todas las estimaciones serán demasiado optimistas, lo que irremediablemente se traducirá en correcciones del precio de las acciones o índices hasta llegar a un punto donde comience a estar de nuevo barato.

Sin embargo, no todos los sectores son tan cíclicos. Hay sectores, como Salud y Consumo básico, donde los beneficios se muestran mucho más estables incluso en las épocas de recesión económica.

En el siguiente gráfico podemos ver la evolución del MSCI World Sector cuidados de la salud y sus beneficios estimados a un año. En las épocas de crecimiento económico quizás los beneficios por acción no crezcan de forma tan exponencial, pero claramente no sufren en las fases recesivas de la economía. Los beneficios por acción están en máximos históricos (como siempre), por lo que cualquier corrección del precio claramente lo que hace es abaratar el precio de las acciones en términos de PER estimado.

El inversor que piense que una recesión puede sorprender al mercado, debería estar invirtiendo en sectores como este. Aunque presenta más volatilidad en la evolución de los beneficios, otro ejemplo de sector menos cíclico es el de consumo básico. Hubo un fuerte ajuste en la crisis del 98 pero los BPA apenas sufrieron en la recesión económica iniciada en el año 2000 y en el año 2007. Vemos cómo la corrección de este año del precio (en mínimos anuales), unido a que los BPA se mantienen en zona de máximos, genera que el PER se sitúe en niveles de 2014 (cuando el precio era sensiblemente más bajo).

El resto de sectores presenta una evolución de los beneficios bastante más dependiente del ciclo económico. El sector financiero fue claramente el más castigado en la recesión económica del 2007 y los beneficios por acción aún no han recuperado los niveles previos a la crisis. La senda de beneficios es claramente ascendente desde 2016, lo que apoya el rebote del índice ya que le acompaña el ciclo y la normalización de los tipos de interés. En el gráfico sólo aparece el comportamiento de los últimos años, al ser los datos que ofrece Bloomberg.

MSCI Financial World.

Consumo discrecional. También cíclico y la aceleración de los beneficios de los últimos años provoca que el PER se sitúe en zona media de los últimos años a pesar de que cotice en zona de máximos históricos.

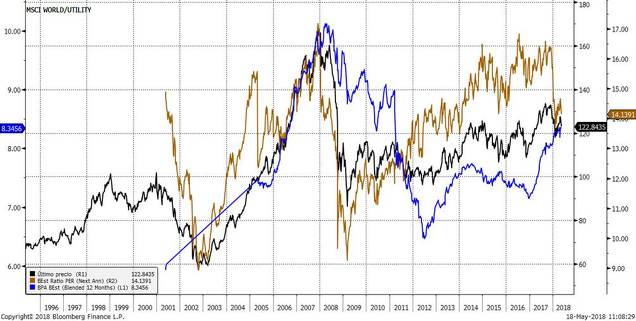

MSCI World Utilities. Cíclico, con beneficios recuperándose desde mínimos pero aún lejos de los máximos de 2007. Claramente se justifica que el sector aún no haya alcanzado máximos de 2007. Sin embargo, si los beneficios por acción continúan la tenencia ascendente reciente, el PER resulta muy por debajo de los máximos de los tres últimos años, lo que le da sostén a los precios.

World Energy. Otro ejemplo de sector cíclico con beneficios por acción muy lejos de los máximos históricos. El precio, como los anteriores, va aparejado a la evolución de los beneficios.

Por último, el MSCI World Tecnológico. Es uno de los sectores del que más recelan los inversores puesto que está en zona de máximos históricos y muy por encima de los máximos del año 2007. Sin embargo, si vemos la evolución de los beneficios por acción del índice, comprendemos que no existe la burbuja de la que muchos hablan. Nada tienen que ver los BPA estimados actuales con los que se presentaban en el año 2000. Hoy se estiman BPA de 13 puntos del índice (PER 17.3x) frente a los BPA de 5 puntos (per superior a 50x) del año 2000.

Por tanto, conocer la evolución de los beneficios, su estimación y pronósticos, así como la vinculación con el ciclo económico, es una herramienta clave a la hora de decidir dónde invertir el patrimonio financiero. En el inicio de la recuperación económica y fases iniciales de ciclo, hay que apostar por valores cíclicos. En fases más maduras, los defensivos deberían ir ganando peso en la cartera y en las fases de clara desaceleración o recesivas, los sectores no cíclicos son los que mejor oportunidades ofrecen.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)