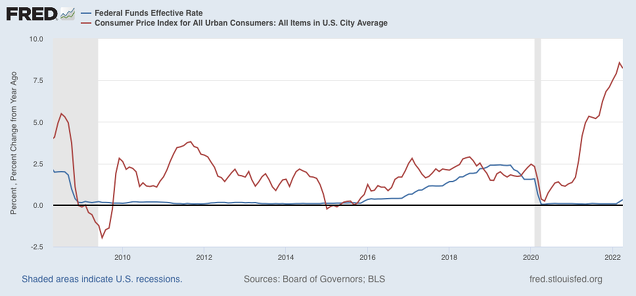

Estamos en una situación delicadísima en la que los analistas anuncian una inflación que va a superar los niveles actuales, sin ver donde está el límite; y una recesión económica indubitable, allá por el 2023. Los Bancos Centrales, a los que se culpa de la inflación (lo cual no es del todo cierto), están sin teoría ni instrumentos para dominar este rompecabezas realmente insoluble, a menos que opten por tolerar una inflación intolerable, para menguar el daño a la economía real, o decidirse a ir a por la inflación sin paños calientes y subir los tipos de interés por lo menos hasta el nivel de inflación. En la gráfica se representa una imagen de lo mal que están las cosas para los BC.

Mientras la FED ha mantenido extremadamente bajo el tipo de interés interbancario, cercano al cero% (aún subiéndolo 50 pb), la inflación ya va por el 8% y subiendo. Lo lógico es que el tipo esté, arriba o abajo, pero cercano al nivel de inflación.

Durante la pandemia, los BC bajaron a cero el tipo de interés y siguieron con sus operaciones de adquisición de bonos, ampliando el fondo de liquidez para los bancos y por ende, el crédito bancario. Era necesario cuando la economía mundial estaba al borde del colapso total. La actuación de los BC fue crucial para la recuperación después de la caída de la pandemia. Muchos países - España no - recuperaron su nivel del producción y empleo prepandemia. Entonces pasó lo impensable: la pandemia, por el cierre de tantas actividades, había causado una serie de estrangulamientos en el origen de la cadena productiva, lo que disparó los precios de materias primas y energéticos, lo que a su vez originó un fuerte aumento de costes, y de los precios de los productores que pudieron trasladar a sus ventas sus márgenes.

Esto es una inflación muy especial, que se parece más a un cambio de precios relativos, y que deja a los BC inermes. El gobernador el del banco de Inglaterra Bayley, pintó un panorama apocalíptico, con una posible escasez de alimentos y hambre en un contexto hiperinflacionista. Su pesimismo no daba lugar a dudas: los bancos centrales no tienen ahora mismo capacidad para frenar la inflación sin provocar una contracción brutal. En otras palabras, se declara impotente para ejercer su, en otras ocasiones, enorme poder para fijar el flujo de la economía.

Y es que desde los ochenta la inflación se ha mantenido baja y en consonancia con la economía real. Si ésta subía, la inflación subía, hasta que su nivel superaba una cota qué desencadenaba la acción del BC, lo que se traducía en una recesión más o menos benigna. Subía el paro, hasta que el BC volvía a tipos de los interés anteriores. Compruébese la diferencia con el dilema que tenemos ahora.

Una política dura por parte de la FED supondría un ahogo para la oferta que podría aumentar la inflación, dadas las dificultades de estrangulamientos de la cadena productiva en sus comienzos. Una parálisis de los bancos centrales es impensable, porque su afán es mantener la confianza que mantuvieron en su lucha contra la inflación durante cuarenta años. Luego tienen que demostrar que siguen igual de eficaces, y vender muchas explicaciones porque es difícil que lo consigan.

A todo esto, es muy difícil pergeñar escenarios probables cuando hay una guerra que cada día trae una nueva restricción sobre una o varias materias primas. Es difícil eliminar la perspectiva de racionamiento, para el cual se está preparando ya Alemania en la oferta energética. El racionamiento, por cierto, no ayuda a la normalización económica, a la oferta libre, y al control de la inflación. Y mientras Alemania anuncia eso, el gobierno español ni habla del futuro invierno. ¿Será España un país milagro?

jajajja España jajajaj ojos que no ven , corazón que no sienten; ja, ja, ja Alemania jajajaj el parque temático del mundo, todo muy planificado, funcionado como un reloj suizos pero sólo para niños/as/inconscientes, no para personas cabales; jajajá USA y sus satélites anglos, hahaha la realidad y fuerza jajajjaj; Bueno pronto tendremos que añadir un nuevo cisne negro " El intento de invasión de Taiwán , por parte de China ", ya está casi preparada y aprendiendo de los errores de la Federación Rusa jajajaja приятного аппетита xaxaxaxaxa.

Los Bancos Centrales se han pasado varios pueblos dando billetes al 0% para que los diferentes gobiernos pusieran todo tipo de pesebre, sin miedo a endeudarse hasta el infinito supuesto el coste de la deuda era 0. Los Bancos Centrales si sabian lo que hacian y digo que las consecuencias tambíen. Hace 54 años las primeras lecciones de economia eran la oferta y la demanda, o sea como se formaban los precios. Claro que Powel creo que es abogado y su publicaciones son un libretito sobre la discriminación en Sudafrica. La señora Lagarde también es abogada y politica. Pues está todo dicho.

Un buen artículo y además, breve.

Pero.

Primero, subir el precio del dinero, no es la ÚNICA HERRAMIENTA que tiene el BCE para contener la inflación, puede x ejemplo, retirar billetes del mercado; puede x ejemplo, pedir a los bancos que sean un poquito más exigentes a la hora de conceder los créditos y puede x ejemplo, subir el EURIBOR para que se vendan menos casas y que la gente en el futuro esté menos endeudada.

Segundo, no se trata de un problema de inflación, sino de OFERTA estrangulada en barcos contenedores y fábricas de chips que no dan a basto, de ahí que sea tan imxtante, CALMAR LA DEMANDA.

Tercero. Comparar la eurozona con los EEUU, sigue siendo un error, pues ni la fiscalidad del ahorro es la misma ni tenemos un solo ministro de economia para to2.

Cuarto, el plan Marshall, más conocido como UE NEXT GENERATION que debia llenar nuestras calles de cargadores para coches eléctricos e impulsar las energias renovables, siguen sin versen los resulta2.

Sobre lo que queda de España, el presidente Sánchez solo está pensando ya en, lo inmevitable que le va a ser perder las autonómicas en Andalucía y en su futuro cargo en la OTAN, pero sobre la ciudadanía española, no parece que le interesemos nada.

Un saludo.

Sea cual sea el problema, más vale que se tomen medidas para parar la inflación, puesto que crece en proporción geométrica y como te descuides... Hace seis meses la inflación estaba al 5% pero los bancos centrales decían que era transitoria. Ahora está al 10% y dentro de un año si no se toman medidas estará al 20%. Se sabe perfectamente que las medidas anti-inflación generan recesión, pero la alternativa es peor, más inflación y una recesión todavía peor.

Lo bueno es que no es necesario que los bancos centrales suban los tipos de interés al 10% para parar la inflación, como pasaba en otras épocas. Con subirlos al 3% en USA y al 1% en europa es suficiente para ralentizar la economía.