Estimado lector de InBestia. Durante unos días vamos a colgar en el Blog de AlphaValue nuestro DIARIO DE MERCADOS. La idea es que puedan conocer de manera gratuita el producto que estamos ofreciendo en el Market Place de InBestia.

Se trata de un informe diario de información financiera basado en la experiencia de un equipo de analistas independientes de máximo prestigio internacional. Realizamos todos los días un DIARIO DE MERCADOS (9:00) analizando los mercados bursátiles, la situación internacional, tanto económica (macro), como por compañías (micro), intentando buscar a través del modelo Value & Momentum la selección óptima de activos, países, sectores y valores. Un producto conocido desde hace más de 20 años por el inversor institucional y que ahora ponemos al alcance de todos. Para aquellos inversores con más inquietudes, podemos ofrecer unos servicios más avanzados bajo petición.

Aunque hacemos un análisis de bolsa de los mercados internacionales, hay una clara vocación europea, con especial atención al mercado bursátil español. Tener una buena información financiera y análisis, es fundamental para poder tomar decisiones de inversión con criterio. Nuestra cartera modelo lleva batiendo a los índices de referencia desde 2013.

-------------------------------------------- XXX ----------------------------------

DIARIO DE MERCADOS AlphaValue Jueves 2/Agosto: Turno para el Banco de Inglaterra…

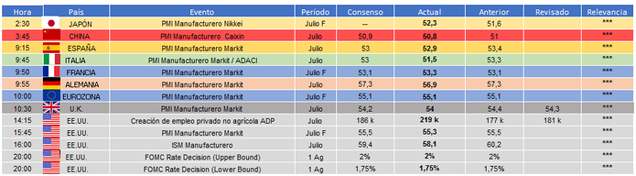

MACRO

Destacamos de la agenda macro de ayer:

Hoy estaremos atentos a:

FOCUS DEL DÍA

*Jornada ayer de transición en Europa con caídas más abultadas para el mercado británico. En EE.UU. escasos movimientos con la Fed manteniendo los tipos inalterados a la espera de la reunión de septiembre. Los nuevos comentarios de Donald Trump sobre incrementos de aranceles a China está penalizando la sesión asiática. Hoy atentos a la decisión del Bank of England (88% de probabilidad de subida de tipos de +0,25 pb).

*Comenta Reuters que el Gobierno de EE.UU. estaría planeando implantar aranceles del 25% a las importaciones de bienes procedentes de China. Esta medida supondría un total de 200 bn$. Por su parte, el Gobierno del país asiático contesta a la administración Trump mediante el ministro de exteriores, el cual, aunque afirmaba que China siempre prefiere el diálogo, tomará represalias si EE.UU. ejecuta más aranceles al comercio.

*Venimos insistiendo que hay 4 clásicos sectores europeos que estaban muy penalizados y que podíamos tener sopresas positivas en los resultados del 2T18 debido a un bajo nivel de expectativas del consenso. A un mes vista, FARMA (Novartis), TELECOMS (Orange), BANCOS (ABN Amro) y SEGUROS (Axa), han repuntado con fuerza, a pesar de la debilidad aún a nivel YTD. Los resultados no son espectaculares, pero si claramente mejores de lo esperado por un cauteloso consenso. Como siempre repito, el mercado no cotiza tanto si los resultados son buenos o malos, sino si son mejores o peores de las expectativas.

*El bono a 10 años japonés alcanzó su nivel más alto de rentabilidad desde enero 2016 en el 0,13% y los operadores ya están poniendo en práctica el nuevo rango que anunció el BoJ de 0,1% y el -0,10%.

*Se comenta que la producción de petróleo de Emiratos Árabes habría aumentado en 85.000 b/d, llegando a producir 2.98 M b/d, alcanzando máximos del año. El crudo Brent continúa con recortes hasta los 72,53 $/b, cotizando además la subida de inventarios de petróleo en EE.UU.

*Los futuros europeos apuntan a una apertura con caídas.

ESTRATEGIA

Salud vs Farma

El performance de las acciones de salud ha sido extraordinario en los últimos tres meses, por lo que ocupa el segundo lugar después del sector software. YTD es uno de los cinco mejores resultados hasta el momento. Dicha evolución se contrapone a la cobertura farma, más lento, pero en recuperación.

En una perspectiva de dos años, la discrepancia en el performance entre salud y farma se muestra evidente durante la primera mitad de 2018. Lo interesante es el regreso relativo de las farmas, un poco como si la salud hubiera sido una señal temprana después de todo para la amplia industria.

Sin embargo, en una comparativa de PER, nuestro análisis sugiere que el ajuste de los performances relativos viene más bien de un ajuste de valoraciones a la baja en Health que de un ajuste al alza de Pharma. Profundizando en nuestras figuras históricas, las farmacéuticas nunca alcanzaron 22x.

10 acciones de salud lograron en tres meses un performance superior al +11% (el promedio del sector). Cotizan de media a 32x los beneficios 2018, frente al crecimiento de BPA de aprox. un +12% yoy. Es justo decir que el trío de compañías de hearing aids (audífonos) está publicando un crecimiento superior de BPA, que puede remontar múltiplos sobresalientes. Sin embargo, estas 10 acciones parecen caras, con QIAGEN(añadir, objetivo 35,5 € +), miembro de nuestra cartera modelo, siendo la única asequible en los ratios de Alphavalue.

Se requiere presumiblemente un cierto grado de precaución. Los beneficios se pueden reinvertir en farmas. NOVARTIS ((comprar, objetivo 98,6 CHF ++), miembro de nuestra cartera modelo, es un buen punto de partida.

Os recordamos nuestra actual cobertura en el sector salud europeo:

Igualmente en el sector farma europeo:

IDEA DEL DÍA

FERGUSON (reducir, objetivo 5.860 p +)

La compañía británica dedicada a la distribución de materiales de construcción es nuestra IDEA del DÍA. Las acciones de Ferguson han subido un 90% aprox. desde que la destacamos como una idea kickers hace ya dos años y medio. La estrategia del equipo directivo de concentrarse sólo en negocios de alto rendimiento ha cambiado las reglas del juego para el distribuidor británico. Es un secreto a voces que los inversores tuvieron un gran periodo bajo el antiguo CEO Ian Meakins (2009-16). Su dirección llevó a la desinversión de activos no estratégicos y se enfocó en el fragmentado mercado de los EE.UU. (Ferguson es el líder del mercado con una participación del 20%, contribuyendo con el 93% de los beneficios del grupo). Younger John Martin sigue los pasos de su predecesor (trabajó como CFO del grupo bajo el liderazgo de Ian). La eliminación de las operaciones nórdicas en 2017 es un ejemplo clásico de su misma forma de pensar.

Aunque la fuerza de la estrategia necesita algo más que una mención pasajera, el valor tiene oxígeno limitado en los niveles actuales. Comprar cuando la acción tiene algún retroceso es la mejor forma de invertir.

La calidad siempre tiene un precio. Es un hecho que no hay un upside de importancia en ninguna de las ratios (ver cuadro). Ferguson, como hemos mencionado es un caso de comprar las caídas o especular sobre una salida rápida del Reino Unido. Ver detalles en www.alphavalue.com y www.divacons.es.

CARTERA MODELO

EE.UU. y RESTO DEL MUNDO

*TESLA: La compañía norteamericana publicó ayer tras el cierre unos resultados 2T18 mejores de lo esperado. FCF -739,5 M$ vs -900,5 M$ e cons. BPA ajustado -3,06 $/acc vs -2,90 $/acc e cons. Se observan mejoras en los niveles de rentabilidad. Por otro lado, Tesla planea invertir 5 bn$ en una fábrica en China. Los títulos de Tesla subían en el after market.

*SPRINT: La telecom norteamericana desveló ayer cifras del 1T fiscal. Ventas operativas netas 8,13 bn$ > 8,08 bn$ e cons. Ebitda ajustado 3,28 bn$ > 2,97 bn$ e cons. Además Sprint subió el rango estimado de Ebitda ajustado anual a 12-12,5 bn$ vs 11,6-12,1 bn$ esperado anteriormente. Las acciones caían ayer un -0,92%.

*HUMANA: La compañía de health care (servicios de salud) desveló ayer resultados del 2T18. Ventas ajustadas 14,25 bn$ > 14,14 bn$ e cons. BPA ajustado 3,96 $/acc > 3,77 $/acc e cons. Las acciones cotizaban al alza un +1,26%.

*GARTNER: La compañía de análisis dio ayer a conocer cifras del 2T18. BPA ajustado 1,03 $/acc > 0,96 $/acc e cons. Espera conseguir un BPA ajustado anual de 3,51-3,91 $/acc vs 3,75 $/acc e cons. La cotización recortó ayer un -3,35%.

*GARMIN: La compañía de sistemas de navegación de GPS publicó ayer cifras del 2T18. Ventas 894 M$ > 845,9 M$ e cons. BPA ajustado 0,99 $/acc > 0,87 $/acc e cons. Subió guías anuales. Los títulos subieron ayer un +3,28%.

*PRUDENTIAL FINANCIAL: La compañía norteamericana de servicios financieros publicó ayer tras el cierre resultados del 2T18. BPA operativo ajustado 3,01 $/Acc < 3,07 $/acc e cons. S&P confirmó rating “AA-” con perspectiva estable.

*APACHE CORP.: Desveló ayer tras el cierre resultados 2T18. BPA ajustado 0,50 $/acc > 0,40 $/acc e cons. Producción 464.000 b/d.

*METLIFE: La aseguradora norteamericana publicó ayer tras el cierre resultados del 2T18. BPA ajustado 1,30 $/acc > 1,17 $/acc e cons. ROE 6,5% vs 5,2% yoy.

*TRIPADVISOR: Publicó ayer tras el cierre cifras del 2T18. Ventas 433 M$ < 435 M$ e cons. BPA ajustado 0,41 $/acc > 0,40 $/acc e cons.

*APPLE: Publicó el martes tras el cierre los resultados correspondientes al 3T fiscal y cotizados ayer al cierre con subidas del +5,89%. Ventas 53,3 bn$ (récord) +17% yoy > 52,4 bn$ e cons. BPA 2,34 $/acc > 2,18 $/acc e cons. Apple vendió 41,3 M de unidades de iphone < 41,6 M e cons, con incrementos de precio por unidad. Para el 4T fiscal, la compañía de Cupertino prevé alcanzar ventas de 60 a 62 bn$ vs 59,37 bn$ e cons.

*WELLS FARGO: La entidad norteamericana ha alcanzado un acuerdo con las autoridades para el pago de una multa de 1.780 M$ por un delito de irregularidades en préstamos hipotecarios.

*FACEBOOK: La compañía ha desactivado una serie de cuentas en Facebook e Instagram que pretendían ejecutar una campaña coordinada de desinformación política de cara a las elecciones legislativas de noviembre en EE.UU.

*PANDORA MEDIA: Desveló el martes tras el cierre cifras del 2T18 cotizadas ayer con fuertes subidas del +14,69%. Ventas 384,8 M$ > 372,6 M$ e cons. BPA ajustado -0,15 $/acc vs -0,17 $/acc e cons.

*DEVON ENERGY: Publicó el martes tras el cierre resultados del 2T18. Core BPA 0,34 $/acc < 0,36 $/acc e cons. Producción 541 M b/d. Las acciones cerraron ayer al cierre con recortes del -3,42%.

*ANADARKO PETROLEUM: Dio a conocer el martes tras el cierre las cifras del 2T18. Volumen de ventas 637 M b/d. BPA ajustado 0,54 $/acc < 0,58 $/acc e cons. Los títulos cotizaron ayer al cierre con caídas del -4,89%. *RESULTADOS EN EE.UU. Y R.M. PREVISTOS PARA HOY:AIG, CBS Corp., WESTERN UNION, MOTOROLA SOLUTIONS, ACTIVISION BLIZZARD, DOW DUPONT, KELLOGG, YUM! BRANDS, CIGNA, AETNA y ROYAL CARIBBEAN CRUISES.

EUROPA

*AXA (comprar, objetivo 30 €-): La aseguradora francesa ha dado a conocer las cifras del 1S18. Ingresos 53,6 bn€. Bº neto 2,8 bn€ -11% yoy vs 3,27 bn€ yoy. Bº neto ajustado 3,6 bn€ +9% yoy. BPA 1,33 €/acc +6% yoy. El ratio combinado P&C mejora en +0,8 pp hasta el 95%. Ratio Solvencia II sube +28 pp hasta el 233%. Axa Winterthur (Suiza) recorta el Bº neto un -67% yoy hasta 136 M CHF. Thomas Buberl (CEO) se ha mostrado satisfecho con las cifras. Por otro lado, se comenta que Axa ultima la venta de Axa Life Europe a Cinven por 1.165 M€. Enviamos nota.

*SOCIÉTÉ GÉNÉRALE (comprar, objetivo 46,4 € -): El banco francés ha dado a conocer unos resultados del 2T18 superiores a las estimaciones del consenso. Ingresos 6,45 bn€ > 6,16 bn€ e cons. Baten estimaciones tanto en FICC como en equity trading revenue. French retail profit 365 M€ > e cons. Bº neto 1,16 bn€ +9,3% yoy > 1 bn€ e cons. Respecto a solvencia, el ratio CET1 queda en el 11,1% vs 11,2% a finales de marzo. Nuestros analistas destacan el avance del negocio internacional. Mantienen guías anuales. Enviamos nota.

*SIEMENS (añadir, objetivo 129 € ++): La compañía alemana de power equipments ha desvelado cifras del 3T fiscal. Ventas 20,5 bn€ < 20,8 bn€ e cons. Industrial business profit 2,21 bn€ < 2,27 bn€ e cons. Confirman estimaciones para el industrial profit margin y basic BPA 7,70-8 €/acc ex charges. El consejo de supervisión ha aprobado el plan estratégico Vision 2020+. Enviamos nota.

*BMW (reducir, objetivo 81,6 € -): La automovilística alemana ha publicado cifras del 2T18. Ventas 25,02 bn€ < 25,25 bn€ e cons. Ebit 2,754 bn€ > 2,68 bn€ e cons. Margen Ebit de la división auto 8,6%. BAI 2,87 bn€. Confirman guías anuales. Enviamos nota.

*BARCLAYS (comprar, objetivo 242 p -): La entidad financiera británica ha desvelado cifras del 2T18. Ingresos en CIB (Corporate & Investment Banking) 2,58 bn£ vs 2,56 bn£ yoy. BAI 1,66 bn£. El BAI en CIB queda en 835 M£ vs 925 M£ yoy. En cuanto a solvencia, el ratio CET1 queda en el 13%. Proponen un dividendo intermedio de 2,5 p/acc y mantienen la expectativa de pagar un dividendo total en 2018 de 6,5 p/acc. El CEO se muestra optimista. Enviamos nota.

*ING GROUP (comprar, objetivo 16,5 € -): El banco holandés ha desvelado cifras del 2T18. Margen de intermediación (NII) 3,44 bn€. BAI underlying 2,02 bn€ > 1,84 bn€ e cons. Bº neto 1.429 M€. Respecto a solvencia, el ratio CET1 queda en el 14,1%. Ratio de eficiencia 56,1%. El CEO destaca la fortaleza de los resultados comerciales. Colgaremos nota en la web.

*AVIVA (añadir, objetivo 602 p -): La aseguradora británica ha dado a conocer resultados del 1S18. Primas brutas suscritas 15,18 bn£. Bº operativo 1,44 bn£. Bº neto (IFRS) 376 M£. BPA operativo 26,8 p/acc. Dividendo intermedio 9,25 p/acc. Aviva ha comentado que cumplirán las guías estimadas para 2018. Enviamos nota.

*RHEINMETALL (añadir, objetivo 115 € -): La compañía alemana aeroespacial y de equipamiento de defensa ha dado a conocer cifras del 1S18. Ventas 2,75 bn€. Bº operativo 154 M€. Margen operativo 5,6%. Pedidos 7 bn€. Nuestros analistas destacan la solidez de la división de defensa. Mantienen estimaciones de margen operativo anual del 7%, aunque estiman que las ventas en 2018 crecerán orgánicamente entorno al +8% yoy vs “del +8 al +9%” esperado anteriormente. Enviamos nota.

*ROLLS-ROYCE (vender, objetivo 857 p ++): La compañía británica aeroespacial y de equipamiento de defensa ha publicado unos sólidos resultados correspondientes al 1S18. Ventas ajustadas 7,04 bn£ +14% yoy > 6,55 bn£ e cons. Bº operativo ajustado 141 M£. Margen Ebit 2%. Recononen una carga extraordinaria de 554 M£ Trent. A nivel anual esperan estar en la parte alta de las estiamciones de Bº neto ajustado y FCF, gracias a las mejoras que nuestro analista destaca en Power Systems y Defence. Revisaremos al alza nuestras estimaciones y enviaremos nota.

*PROSIEBEN SAT.1 (comprar, objetivo 31,1 € -): La compañía alemana de media ha desvelado resultados del 2T18. Ventas 912 M€ = e cons. Ebit 178 M€ vs 205 M€ yoy. Bº neto 126 M€ > 112 M€ e cons. Confirman estrategia anual y propnen un update para noviembre. Enviamos nota.

*LONDON STOCK EXCHANGE (añadir, objetivo 5.247 p +): Ha publicado resultados del 1S18. Ingresos 953 M£. Total income 1,06 bn£. Bº operativo 393 M£. Bº operativo ajustado 480 M£. BAI 360 M£. BPA básico ajustado 88,7 p/acc. Proponen un dividendo intermedio de 17,2 p/acc. La compañía ha destacado que se encuentra en camino de ofrecer más crecimiento y cumplir con las guías. La integración de FTSE Russell de Yield Book sigue según lo planificado. Enviamos nota.

*CONTINENTAL (añadir, objetivo 229 € --): La compañía alemana de neumáticos ha publicado cifras del 2T18. Ventas 11,37 bn€ < 11,45 bn€ e cons. Ebit ajustado 1,16 bn€ > 1,15 bn€ e cons. Buenas cifras de pedidos. A nivel 1S18 consiguen ventas de 22,4 bn€, Ebit ajustado de 2,22 bn€ vs 2,33 bn€ yoy y margen Ebit del 10%. A pesar de verse afectados por las nuevas normas anticontaminación, esperan cumplir coin las guías anuales. No obstante, reconocen complicaciones para finales del ejercicio.

*DIALOG SEMICONDUCTOR (reducir, objetivo 14,5 € -): La compañía de semiconductores y componentes electrónicos ha desvelado cifras del 2T18. Ventas 295,7 M$. BPA ajustado 0,45 $/acc.Los volúmenes provenientes de APPLE se están resistiendo. De cara al 3T18 Dialog espera unas ventas de 365 M$ a 395 M$. La compañía aún espera crecimientos sólidos de ventas en el conjunto del ejercicio 2018.

*LANXESS (añadir, objetivo 71,8 € +): La química alemana ha publicado resultados del 2T18. Ventas 1,83 bn€ +6,8% yoy > 1,78 bn€ e cons. Ebitda ajustado 290 M€ +3,6% yoy > 287,2 M€ e cons. Margen Ebitda ajustado 15,9%. A nivel anual esperan un Ebitda ajustado en la parte alta del rango +5 a +10% yoy. Colgaremos nota en la web.

*AMUNDI (comprar, objetivo 71,7 € -): La compañía francesa de gestión de activos ha desvelado cifras del 2T18. Net asset management revenue 679 M€ +2,8% yoy. Net inflows 2,6 bn€. Bº neto 234 M€ +12% yoy. El ratio de eficiencia mejora hasta el 50,2%. Activos bajo gestión (AUM) 1,47 Tn€ +7,5% yoy. Enviamos nota.

*HUGO BOSS: La compañía alemana de moda ha desvelado cifras del 2T18. Ventas 653 M€ > 646 M€ e cons. Ebitda ajustado 106 M€ < 109,5 M€ e cons. Confirman expectativas anuales.

*NEXT (reducir, objetivo 5.489 p ++): La compañía británica de ropa, textil y moda desveló ayer cifras de ventas del 2T18. Ventas minoristas -5,9% yoy vs -5,3% e cons. Ventas totales +2,8% yoy < +2,9% e cons. -Mantuvo guías anuales. Las acciones cayeron un -7,14%.

*SNAM (añadir, objetivo 4,32 € ++): La compañía italiana de redes de gas desveló ayer cifras del 1S18. Ventas 1,24 bn€. Bº neto 523 M€ > 511,8 M€ e cons. Snam subió guías de beneficios anuales (1 bn€ vs 975 M€ anterior). Los títulos caían un -1,25%.

*OSRAM: La compañía alemana de iluminación dio ayer a conocer los resultados del 3T fiscal. cotizados con avances del +2,93%. Ventas 1,02 bn€ = e cons. Ebitda ajustado 133 M€ > 129 M€ e cons. Tras el profit warning del pasado 28 de junio, mantuvieron estimaciones anuales.

*TENARIS (añadir, objetivo 18,3 € +): La siderúrgica italiana publicó ayer tras el cierre cifras del 2T18. Ventas netas 1,79 bn$ > 1,78 bn$ e cons. Bº operativo 222 M$ > 215,9 M$ e cons. Bº neto 168 M$ < 188,6 M$ e cons. BPA 0,29 $/acc < 0,32 $/Acc e cons.

*INTESA SANPAOLO (comprar, objetivo 3,20 € -): Nuestros analistas han escrito un nota en www.alphavalue.com sobre los resultados del 2T18 desvelados ayer por el banco italiano y cotizados al cierre con caídas del -4,59%. El Bº neto de este periodo quedó en 927 M€, una disminución del -26% qoq debido a mayores deterioros de balance (impairments) y la ausencia de beneficios extraordinarias no recurrentes. El loan book y los activos administrados aumentaron a un ritmo moderado. Los indicadores clave de rendimiento se mantuvieron ampliamente estables, a excepción del coste del riesgo, que aumentó marcadamente. El CET1 aumentó en +20 pb a un 13,6% después de la acumulación de dividendos. Confirman objetivos a pesar del performance trimestral levemente decepcionante. Nuestras previsiones están bajo revisión con cambios limitados.

*BIC (añadir vs reducir, objetivo 82,3 € --): La compañía francesa de material de oficina dio a conocer ayer resultados del 1S18 cotizados al cierre con caídas del -9,91%. Los problemas de Bic continúan ya que informaron de unos resultados decepcionantes en el Q2 18, dejando de lado los beneficios estacionales (particularmente en Papelería). Las ventas orgánicas disminuyeron un -2,3% yoy hasta los 544 M€ , en las que todas las divisiones informaron una disminución. Mientras que los encendedores (tradicionalmente una fortaleza) cayeron un -4,5% yoy, el material de escritorio y las máquinas de afeitar disminuyeron un -1,4% y un -0,3%yoy, respectivamente, en términos orgánicos. Una huelga de transporte de 10 días y los ajustes de inventario en curso en Brasil afectaron a todos los segmentos. El Ebit ajustado disminuyó un -13% yoy hasta 119 M€. Sorprendentemente, Bic reconoció un deterioro en el fondo de comercio de 69 M€ en Cello (India), citando las menores perspectivas de crecimiento tanto en ventas nacionales como de exportación como razones clave. A pesar de que las ventas orgánicas del 1S18 cayeron un -1,9% yoy, el equipo directivo mantuvo el objetivo anual de un crecimiento orgánico de entre un 1-3%, una ardua tarea a partir de ahora. Nuestras estimaciones deben ser racionalizadas. La fuerte caída de ayer hace que nuestra recomendación suba automáticamente, pero seguiríamos fuera del título por el mal momentum. Ver www.alphavalue.com.

*UNIBAIL-RODAMCO (añadir, objetivo 221 € ++): Unibail ha anunciado la venta de 4 centros comerciales en España por aprox. 500 M€. Dichas operaciones forman parte de sus planes de desinversión después de la adquisición de Westfield.

*FUGRO (añadir, objetivo 13,4 € +): Nuestros analistas han escrito un nota en www.alphavalue.com sobre los resultados del 1S18 publicados ayer por la compañía de oil services y cotizados al cierre con alzas del +2,23%. Después de tres años de disminución de las ventas, Fugro informó de un aumento de la mismas del +16% yoy para este periodo. La división marina experimentó un crecimiento ajustado del +26% yoy con 503 M€, debido a la combinación de un fuerte crecimiento de la energía eólica marina y una recuperación gradual en las actividades de petróleo y gas. El Ebit es marginalmente positivo y el CFO después de las inversiones es negativo debido al aumento del capital de trabajo. El equipo directivo espera generar un CFO positivo en el 2S fiscal. La deuda neta es estable a 2,5x Ebitda. Actualizaremos nuestro modelo para reflejar el crecimiento de las ventas.

*GVC HOLDINGS (añadir, objetivo 1.251 p ++): Os recordamos que GVC es miembro de nuestra cartera modelo. MGM Resorts anunció que ha firmado un acuerdo con la NBA como gaming partner de la liga. Esto es muy positivo para GVC, que ha creado una joint venture con MGM para conquistar el naciente mercado estadounidense de apuestas deportivas. La asociación dará luz a MGM en todos los activos digitales de la NBA, incluidos NBA TV, NBA.com, la aplicación NBA y la plataforma de redes sociales.

*MEDIOBANCA (comprar, objetivo 10,5 € -): Nuestros analistas han escrito una nota en www.alphavalue.com sobre los resultados del 4T18 dados a conocer ayer por el banco italiano de inversión y cotizados al cierre con retrocesos del -1,24%. .El cierre de los resultados del ejercicio completo a fines de junio fue de 864 M€, por encima de las expectativas, en gran medida debido a menores deterioros. En lo que respecta a las tendencias del 4T fiscal, los niveles de actividad siguieron siendo favorables y tanto los préstamos como el AUM aumentaron un +2% qoq. El CET1 aumentó en unos saludables 36 pb (14,2% durante el período), impulsado por las menores deducciones de Generali y optimización de activos. El dividendo propuesto aumenta un +27% yoy hasta 0,47 €, en línea con las expectativas. Nuestras previsiones están bajo revisión con cambios limitados.

*ESSILOR (reducir, objetivo 127 € ++): Nuestros analistas han escrito una nota en www.alphavalue.com sobre los resultados del 2T18 publicados por la compañía francesa. Dicho periodo fue un trimestre fuerte con todos los segmentos y regiones contribuyendo a la aceleración en las ventas orgánicas. Mientras que el negocio de lentes se benefició de la sólida demanda de nuevos productos en EE.UU., China y Brasil, el impulso en las gafas de sol y para ver estuvo liderado por Bolon, China. Además, la expansión del margen bruto ayudó a impulsar las inversiones continuas en el crecimiento futuro. Hemos actualizado nuestro modelo para tener en cuenta estos resultados. No hay cambios en nuestra recomendación sobre el valor.

*ARKEMA (añadir, objetivo 112 € -): Nuestros analistas han escrito una nota en www.alphavalue.com sobre las cifras del 1S18 publicadas ayer por la química francesa cotizadas al cierre con subidas del +1,96%. Dichas cifras estuvieron por encima de nuestras expectativas y superaron el consenso. Las ventas de este periodo aumentaron un +3% yoy hasta los 2.270 M€ y el margen de beneficio bruto pasó del 23,4% al 24,2%. El Ebitda aumentó un +10% yoy a 420 M€ y el beneficio neto atribuible a los accionistas aumentó fuertemente en un +37% yoy a 219 M€. Haremos algunos ajustes al alza en nuestras estimaciones.

*AGGREKO (añadir, objetivo 838 p ++): La compañía británica de power equipments desveló ayer cifras del 1S18 cotizadas al cierre con fuertes alzas del +9,26%. Los resultados están por encima de las expectativas. Las ventas aumentaron 857 M€ vs a los 727 M€ previstos, un aumento del +10% yoy sobre una base informada y un +14% yoy underlying. Este crecimiento en las ventas se debe principalmente al crecimiento underlying de las soluciones de alquiler (+32% yoy), power solutions industrial (+15%) y lastrado por una desaceleración en power solutions utility (-15% underlying). En general, el beneficio operativo ajustado se benefició de un crecimiento underlying del +8% yoy hasta 76 M€, mientras que el BPA diluido es un cambio underlying del +2% a 15,85 pt. Confirman objetivos y deberíamos ver algunos efectos preliminares del plan de reducción de costes a medio plazo de 50 M€ a fines de 2018.

*VOLKSWAGEN (reducir, objetivo 144 € -): Nuestros analistas han escrito una nota en www.alphavalue.com sobre las cifras del 2T18 publicadas ayer por la automovilística alemana y cotizadas al cierre con recortes del -3,69%. Ventas 61,1 bn€ < 62,1 bn€ e cons. Bº operativo ex - items 5,58 bn€ > 4,97 bn€ e cons. Margen operativo 6,5% vs 7,7% yoy. Bº neto 3,31 bn€ vs 3,1 bn€ yoy. Debido al dieselgate (“diesel issue”), la compañía soportó una carga extraordinaria de 1,6 bn€ en el 1S18. Volkswagen se mostró satisfecha con las cifras (récord en ventas y beneficios en el 1S18) y confirmó las guías anuales, aunque reconocieron que debido a las cargas especiales, el Bº operativo anual quedará en la parte baja del rango esperado. Sin embargo, el equipo directivo no asignó el cargo de dieselgate a las unidades operativas, sino que lo mostró por separado. El tamaño de la carga indica que los resultados operativos de VW, Audi y Porsche probablemente hayan disminuido cuando se incluye el cargo ya que estas marcas falsificaron las emisiones. Como resultado de los números anteriores, necesitamos reducir nuestros estimaciones

*ARCELORMITTAL (comprar, objetivo 33,1 -): Nuestros analistas han escrito una nota en www.alphavalue.com sobre los resultados del 2T18 dados a conocer ayer por la siderúrgica y cotizados al cierre con subidas del +2,25%. Ventas 20 bn$ > 19,91 bn$ e cons. Ebitda 3,07 bn$ > 2,94 bn$ e cons. El CEO reconoció que el 2S18 se postula “exigente”, pero apuntaron que observan unas “favorables condiciones de mercado”. Nuestro analista se mostró satisfecho con las cifras en el conjunto del 1S18 (ventas +17,6% yoy, Ebitda +28,6% yoy, Ebit +32,5% yoy y Bº neto +31,5% yoy), con el optimismo de la compañía y con el proceso de desapalancamiento. Revisaremos al alza nuestros números en este bonito conjunto de resultados. Nuestro precio objetivo ciertamente no aumentará proporcionalmente, debido a que la visibilidad de los precios a largo plazo es baja y las previsiones para 2019 también suben proporcionalmente.

*BNP PARIBAS (comprar, objetivo 65,8 € -): La entidad financiera francesa desveló ayer resultados del 2T18 cotizados al cierre al ligeras caídas del -0,47%. Ingresos 11,2 bn€ +2,5% yoy, superando las estimaciones del consenso y quedando ligeramente por debajo de nuestras estimaciones. Equity trading revenue 718 M€ +12% yoy. FICC trading revenue 729 M€ -17% yoy. Profit before loan losses 3,85 bn€ > e cons. Bº neto 2,39 bn€ > 2,06 bn€ cons. Respeto a solvencia, el ratio CET1 queda en el 11,5% - 10 pb qoq.

*GENERALI (añadir, objetivo 17,6 € +): Nuestros analistas han escrito una nota en www.alphavalue.com sobre las cifras del 1S18 dadas a conocer ayer por la aseguradora italiana y cotizadas al cierre con bajadas del -0,99%. Primas brutas suscritas 35,1 bn€ < 35,2 bn€ e cons. Bº neto 1,33 bn€ +8,8% yoy > 1,29 bn€ e cons. Ratio combinado 92% vs 92,2% e cons. Anunciaron la salida del director financiero Luigi Lubelli. Dicha salida es la segunda en 18 meses de un CFO en Generali. Se designó un nuevo director financiero, Cristiano Borean, empezando su labor a partir del 1 de septiembre de 2018. Actualizarán el plan estratégico al final del ejercicio. La optimización de la cartera continuará y el impacto debería ser positivo en las cifras de la aseguradora en el 2S fiscal. Revisaremos nuestro modelo con una posible reducción en nuestro precio objetivo, pero sin impacto en nuestra opinión.

*AIR FRANCE-KLM (añadir vs comprar, objetivo 9,15 € +): Nuestros analistas han escrito un nota en www.alphavalue.com sobre las cifras del 2T18 desveladas ayer por la aerolínea francesa y cotizadas al cierre con avances del +4,17%. Bº operativo 345 M€ -41% yoy > 247 M€ e cons y vs 586 M€ yoy. Subieron estimación de costes de combustible. Se mostraron optimistas sobre las tasas de ocupación (load factor). Como era de esperar, Air France-KLM informó de unas débiles cifras para este periodo, debido principalmente a huelgas. El entorno positivo actual podría mejorar los resultados esperados para el ejercicio fiscal, pero los conflictos con los sindicatos pueden resurgir a finales de año y tirar por tierra los esfuerzos del grupo. Hemos decidido revisar ligeramente a la baja nuestras previsiones 2018. Debido a movimientos de mercado, bajamos un peldaño la recomendación.

*LAGARDERE (añadir, objetivo 29,3 € ++): El plan estratégico de reorientación en torno a la venta minorista de publicaciones y viajes está en marcha. El travel retail es el único motor de crecimiento. Los logros del grupo excedieron nuestras expectativas (modestas). Nuestras previsiones serán revisadas ligeramente al alza. Más detalles en www.alphavalue.com.

*SEGRO (reducir, objetivo 617 € +): Nuestros analistas han escrito una nota en www.alphavalue.com sobre los resultados del 1S18 dados por la inmobiliaria británica. Segro lanzó fuertes resultados para este periodo. EPRA NAV por acción aumentó en un +8,5% yoy a 603 p, principalmente impulsado por un aumento del +5,9% en el valor del portfolio, de 8 bn£ en 2017 a 8,8 bn£. El dividendo a cuenta aumentó un +5,7% yoy hasta los 5,55 p/acc. El BPA ajustado aumentó un +11% yoy a 10,8 p. En el 1S18, el ratio de vacantes se situó en el 4,8% vs 4% en 2017. El LTV cayó al 29%, un descenso de 100 pt con respecto a diciembre de 2017, con un menor coste de la deuda al 2% vs al 2,1% en el F2017. El equipo directivo de Segro tiene confianza en sus almacenes . Los precios de estos activos tan escasos pueden seguir aumentando. Mejoraremos nuestras resultados.

*INFINEON (reducir, objetivo 20,7 € -): Nuestros analistas han escrito una nota en www.alphavalue.com sobre los sólidos resultados del 3T fiscal desvelados ayer por la compañía alemana y cotizados al cierre con recortes del -3,09%. Ventas 1,94 bn€ > 1,92 bn€ e cons. BPA ajustado 0,24 €/acc = e cons. Mejoran estimación anual de ventas y margen operativo. Elevaremos ligeramente nuestras previsiones después de este buen informe de resultados para tener en cuenta los nuevos objetivos y la confianza del grupo.

*LLOYDS BANKING GROUP (comprar, objetivo 83 p --): Nuestros analistas han escrito una nota en www.alphavalue.com sobre los resultados del 2T18 desvelados ayer por el banco británico y cotizados al cierre con subidas del +1,65%. Margen de intermediación (NII) 3,17 bn£. Net interest margin 2,93%. Carga PPI 460 M£. Underlying profit 2,23 bn£. Statutory BAI 1,52 bn£ > 1,40 bn£ e cons. La entidad esperaba un net interest margin anual entorno al 2,9%. El Brexit no ha logrado descarrilar la trayectoria de los resultados underlying del grupo, como lo confirmaron las guías dadas para 2018. Nuestras previsiones están bajo revisión con cambios limitados de perspectiva.

*RIO TINTO (reducir, objetivo 4.315 p +): La compañía de minerales diversificados dio a conocer ayer resultados del 1S18 cotizados al cierre con caídas del -3,40%. Underlying Ebitda 9,2 bn$ < 9,62 bn$ e cons. Underlying profit 4,42 bn$ < 4,45 bn$ e cons. Bº neto 4,38 bn$ +33% yoy. Capital expenditure 2,36 bn$. Cash flow from operations 5,23 bn$. Dividendo intermedio 1,27 $/acc.

*VEOLIA ENVIRONNEMENT (añadir, objetivo 21,6 € ++): Nuestros analistas han escrito una nota en www.alphavalue.com sobre los resultados del 1S18 desvelados ayer por la compañía francesa de gestión de aguas y cotizados al cierre con recortes del -3,28%. Ebitda 1,67 bn€ +5,8% yoy y a tcc < 1,68 bn€ e cons. Ebit 791,7 M€ +6,8% yoy y a tcc < 802 M€ e cons. Bº neto 329 M€ +13% yoy y a tcc (excluye capital gains) < 341,4 M€ e cons. Reconocieron ahorros de costes en el semestre de 148 M€. Confirmaron estimaciones anuales y para 2019. La publicación no debe provocar cambios importantes en nuestros números y valoraciones.

*EUTELSAT COMMUNICATIONS (comprar, objetivo 24,9 € +): La compañía francesa de satélites publicó ayer cifras del ejercicio fiscal cotizadas al cierre con subidas del +4,50%. Ventas 1,41 bn€. Las ventas comparables caen un -1,9% yoy y LFL. Ebitda 1,08 bn€. Margen Ebitda (ex Forex) 76,9%. Bº neto 290 M€. Cartera de pedidos 4,6 bn€. Mantuvieron guías anuales.

*DSM (añadir, objetivo 95,8 € ++): Nuestros analistas han escrito una nota en www.alphalue.com sobre los resultados del 2T18 desvelados ayer por la química holandesa y cotizadas al cierre con ligeros recortes del -0,26%.Ventas 2,36 bn€ < 2,39 bn€ e cons. Ebitda ajustado 508 M€ > 501,9 M€ e cons. Propusieron un dividendo intermedio de 0,77 €/acc. Confirmaron objetivos anuales. El equipo directivo comentó que, “aunque no son inmunes a una posible guerra comercial, sus productos no sufrirían de manera considerable”. DSM sigue siendo uno de los beneficiarios de la fuerza de BASF ya que algunas vitaminas (especialmente las vitaminas A y E) son productos raros y los precios se dispararon. Debido a los negocios “normales” adicionales, nuestras expectativas han sido superadas. El consenso se cumplió ampliamente.Os recordamos que DSM es miembro de nuestra cartera modelo.

*BAE SYSTEMS (añadir, objetivo 727 p +): La compañía británica aeroespacial y de equipamientos de defensa publicó ayer cifras mediocres del 1S18 cotizadas al cierre con bajadas del -2,94%. Ventas 8,82 bn£ vs 8,83 bn£ e cons. Ebita ajustado 874 M£ > 847,8 M£ e cons. BPA ajustado 19,8 p/acc > 19,3 p/acc e cons. Dividendo intermedio 9 p/acc. Apuntaron a que prevén un BPA ajustado para el ejercicio 2018 en línea con lo obtenido en 2017. La división de platform & services mostró el peor performance. Si bien el grupo espera que la situación continúe siendo difícil para esta división, mantuvo su guía sin cambios porque espera que otras actividades compensen este resultado más bajo. Nuestros analistas se atendrán a las previsiones después de este conjunto de resultados.

*ENEL (comprar, objetivo 6,18 € +): Nuestros analistas han escrito una nota en www.alphavalue.com sobre las cifras del 1S18 dadas a conocer el martes tras el cierre por la utility italiana y cotizadas ayer con bajadas del -3,88%. Dichas cifras fueron inferiores a las expectativas del consenso, pero mantuvieron guías para el conjunto del ejercicio 2018. Ventas 36 bn€ < 36,8 bn€ e cons. Ebitda ajustado 7,73 bn€ < 7,81 bn€ e cons. Bº neto ajustado 1,89 bn€ < 1,92 bn€ e cons. Deuda neta 41,6 bn€. Con todo, el pequeño inconveniente proviene de los vientos en contra de las divisas, que no deberían ser una gran sorpresa. No esperamos ningún cambio significativo en nuestras previsiones y deberíamos mantener nuestra actual recomendación positiva ya que la presión persistente sobre la generación térmica y los continuos vientos en contra de la divisa en América Latina deberían compensarse con el crecimiento de las energías renovables, las redes y los efectos de alcance positivo.

*WOLTERS KLUWER (reducir, objetivo 46,4 € ++): La editorial holandesa publicó cifras del 1S18 cotizadas al cierre con caídas del -2,48%. Ventas 2,02 bn€. Crecimiento orgánico de las ventas del +4% yoy. Bº operativo ajustado 451 M€. Margen operativo ajustado 22,3%. BPA ajustado 1,06 €/acc. Deuda neta 1,96 bn€. Apuntaron a que prevén recomprar acciones propias en el conjunto del ejercicio 20108 por valor de 550 M€.

*GBL (comprar, objetivo 113 € +): El holding belga presentó el martes tras el cierre resultados del 2T18 cotizados ayer con ligeras caídas del -0,26%. Net Assets 18,9 bn€ vs 19,1 bn€ qoq. Cash Profit 363 M€ vs 359 M€ yoy. Mantienen guía de dividendo anual de al menos 3 €/acc. GBL informó que incrementó su participación en GEA GROUP (reducir, objetivo 31,6 € -) al 7,29%. Os recordamos que GBL es miembro de nuestra cartera modelo.

*APERAM (comprar, objetivo 48,2 € -): Nuestros analistas han escrito una nota en www.alphavalue.com sobre los resultados del 2T18 desveladoe el martes tras el cierre y cotizados ayer con avances del +0,62%. Ventas 1,22 bn€ < 1,33 bn€ e cons. Ebitda 150 M€ > 149,4 M€ e cons. Ebit 115 M€. Bº neto 80 M€. Shipments (envíos) 508.000 Tn. Cash flow from operations 101 M€. Comentaron que el Ebitda para el 3T18 podría decrecer respecto lo obtenido en el 2T18, debido a la estacionalidad en Europa. Actualizaremos nuestros números, pero cualquier cambio debe ser menor.

*SOLVAY (añadir, objetivo 119 € -): Nuestros analistas han escrito una nota en www.alphavalue.com sobre los resultados del 2T18 dados a conocer por la química belga. Ventas 2,6 bn€ > 2,58 bn€ e cons. Ebitda ajustado 618 M€ > 589 M€ e cons. Las cifras de Solvay en este periodo se caracterizaron por mayores volúmenes e intentos de implementar precios de venta más altos, esto último para compensar los precios más altos de la materia prima. Este 2T18 confirma nuestra opinión sobre la compañía. Por el momento, dejamos nuestras estimaciones sin cambios.

*PARGESA (comprar, objetivo 105 CHF --): El holding suizo dio a conocer el martes tras el cierre resultados del 1S18 cotizados ayer con subidas del +0,48% . Bº operativo 260 M CHF. Bº neto 212,6 M CHF. BPA 2,51 CHF/acc.

*UMICORE (vender, objetivo 39,1 € +): Nuestros analistas han escrito una nota en www.alphavalue.com sobre las cifras del 1S18 publicadas por la química belga. Ventas +15,8% yoy > +11% e cons. Ebit ajustado 261 M€ > 248 M€ e cons. BPA ajustado 0,69 €/acc > 0,67 €/acc e cons. Tomaremos el fuerte momentum de los resultados en cuenta.

*PARMALAT (reducir, objetivo 2,75 € -): Nuestros analistas han escrito un nota en www.alphavalue.com sobre los resultados del 1S18 publicados por la compañía italiana de alimentación. Ventas 3,03 bn€. Ebitda 146,6 M€. Bº neto 39,9 M€. Bajó guías anuales de ventas a -1% yoy debido al incremento del precio de la leche. Mientras que se espera que el crecimiento del Ebitda esté en un rango entre -3% y 0% yoy. Mantenemos nuestra recomendación sobre el valor.

*THYSSENKRUPP (reducir, objetivo 21 € ++): La compañía alemana recortó estimaciones de beneficios anuales. Justifican el profit warning en el resultado de la reevaluación de los contratos en curso. En comparación con los precios acordados, los costes han quedado claramente fuera de control en proyectos en Turquía (proyecto marino), Arabia Saudí (una planta de cemento) y Australia (planta de generación de biocombustibles). Según el equipo directivo, el Ebit de la división será levemente negativo incluso si se excluyen las pérdidas antes mencionadas. El FCF será negativo para el conjunto del ejercicio. Nuestros analistas siguen siendo negativos en la compañía. Las acciones ayer cerraron con recortes del -0,66%, recuperando las fuertes caídas iniciales. Más detalles en www.alphavalue.com.

*FIAT CHRYSLER (comprar, objetivo 18,9 € vs 19,8 € --): Nuestros analistas han actualizado previsiones para la compañía automovilística. Han bajado las estimaciones de BPA para 2018 un -9,64% y las de 2019 un -6,36%. También han bajado la valoración por NAV un -7,21% y el precio objetivo un -4,59%. Más detalles en www.alphavalue.com.

*DANONE (añadir, objetivo 78,8 € vs 76,6 € ++): Nuestros analistas han subido el precio objetivo un +2,89% de la compañía de alimentación. Más detalles en www.alphavalue.com.

*ERSTE GROUP (reducir, objetivo 37,5 € -): Nuestros analistas han subido las estimaciones de BPA para 2018 un +7,31% y las de 2019 un +2,54%. Más detalles en www.alphavalue.com.

*ANHEUSER-BUSCH INBEV (añadir, objetivo 101 € vs 104 € +): Nuestros analistas han bajado el precio objetivo de la cervecera belga un -2,81%. Más detalles en www.alphavalue.com.

*LEONARDO (añadir vs vender, objetivo 11,1 € +): Tras los fuertes resultados trimestrales, nuestros analistas han subido la recomendación de la compañía italiana a “añadir”. También han elevado la valoración DCF un +38,8%. Más detalles en www.alphavalue.com.

*NATIXIS (comprar, objetivo 8,01 € -): El banco de inversión francés pública tras el cierre resultados del 2T18.

*OMV (añadir, objetivo 52,2 € -): La petrolera austríaca publica resultados del 2T18.

*INMARSAT (reducir, objetivo 569 p ++): El operador británico de satélites de telecomunicaciones desvela resultados del 1S18.

*COBHAM (añadir, objetivo 136 p +): La compañía británica aeroespacial y de equipamiento de defensa desvela resultados del 1S18.

*PEARSON (vender, objetivo 781 p ++): La editorial británica publica cifras del 1S18.

*RSA (añadir, objetivo 691 p +): La aseguradora de No vida desvela resultados del 1S18.

*SAGE GROUP (añadir, objetivo 738 p --): La compañía de aplicaciones software da a conocer un trading statement del 3T fiscal.

*BUZZI (añadir, objetivo 20,7 € --): La cementera italiana da a conocer cifras del 1S18.

*SHIRE (añadir, objetivo 4.762 p ++): La farma irlandesa publica cifras del 2T18. Os recordamos que Shire es miembro de nuestra cartera modelo.

*ALTICE (option, objetivo 3,37 € +): La telecom gala desvela cifras del 1S18.

*HELLENIC TELECOM (comprar, objetivo 13,5 € ++): La telecom publica resultados del 2T18.

*METRO: Desvela cifras del 3T fiscal.

CAMBIOS DE RECOMENDACIONES

ESPAÑA

*AMADEUS IT GROUP (vender, objetivo 61,4 € ++): La compañía confirmaba ayerlos rumores sobre las conversaciones para una posible adquisición de TravelClick, con sede en los EE.UU., que se especializa en soluciones de IT para hoteles y está presente en 175 países en el mundo. Las soluciones hoteleras son un área de diversificación donde el grupo adquirió pequeñas y medianas compañías en los últimos años y debería implementar el Guest Reservation System (GRS) en asociación con INTERCONTINENTAL HOTELS GROUP (reducir, objetivo 5.000 p -) a fines de 2018 / principios de 2019.

*GRIFOLS (reducir, objetivo 26,1 € -): Ha anunciado la adquisición de 24 centros de plasma en EE.UU. por un valor de 286 M$.

*CAIXABANK (añadir, objetivo 4,16 € ++): La agencia de calificación crediticia Moody’s sube un escalón el rating a la entidad catalana.

*OHL: La constructora española ha obtenido nuevos contratos en California y Texas por valor de 80 M€.

*FERROVIAL (reducir, objetivo 17,8 € +): Nuestros analistas han escrito una nota en www.alphavalue.com sobre los resultados del 1S18 dados a conocer por la constructora española. En el 1S18, el performance financiero se vio afectado por el cargo de 237 M€ registrado en el 1T18. Pero los desarrollos en la división de autopistas y aeropuertos son alentadores en términos de tráfico. En general, después de este lanzamiento, revisaremos nuestro modelo. No esperamos un cambio en la recomendación.

*REE: Desveló yer cifras del 1S18 cotizadas al cierre con recortes del -0,69% .Ventas 990,3 M€ < 992 M€ e cons y vs 987,3 M€ yoy. Ebitda 776,8 M€vs 769,7 M€ yoy. Bº neto 357 M€ vs 357,8 M€ e cons.

*DURO FELGUERA: Las acciones cayeron ayer un -12,19% tras iniciarse la cotización de las nuevas acciones provenientes de la ampliación de capital (4.656 millones de acc). Por otro lado, Duro Felguera ha llegado a un acuerdo para vender el negocio de DF Rail a Talleres Alegría. La operación está a la espera de recibir las autorizaciones pertinentes para poder cerrarse. Además, leemos en prensa ayer tras el cierre que la familia Urquijo ha entrado en el capital de la compañía.