Estimado lector de InBestia. Hasta el 14 de septiembre vamos a colgar en el Blog de AlphaValue nuestro DIARIO DE MERCADOS. La idea es que puedan conocer de manera gratuita el producto que estamos ofreciendo en el Market Place de InBestia.

Se trata de un informe diario de información financiera basado en la experiencia de un equipo de analistas independientes de máximo prestigio internacional. Realizamos todos los días un DIARIO DE MERCADOS (9:00) analizando los mercados bursátiles, la situación internacional, tanto económica (macro), como por compañías (micro), intentando buscar a través del modelo Value & Momentum la selección óptima de activos, países, sectores y valores. Un producto conocido desde hace más de 20 años por el inversor institucional y que ahora ponemos al alcance de todos. Para aquellos inversores con más inquietudes, podemos ofrecer unos servicios más avanzados bajo petición.

Aunque hacemos un análisis de bolsa de los mercados internacionales, hay una clara vocación europea, con especial atención al mercado bursátil español. Tener una buena información financiera y análisis, es fundamental para poder tomar decisiones de inversión con criterio. Nuestra cartera modelo lleva batiendo a los índices de referencia desde 2013.

-------------------------------------------- XXX ----------------------------------

DIARIO DE MERCADOS AlphaValue Viernes 7/Septiembre: Tropiezo tras tropiezo… ¡Que alguien seque el suelo!

De la agenda de ayer destacamos:

Para hoy estaremos atentos a:

Te dejo el link a una nueva entrada en el canal de Youtube “Pablo Garcia Divacons”:https://youtu.be/GX9L0kUP6bQ

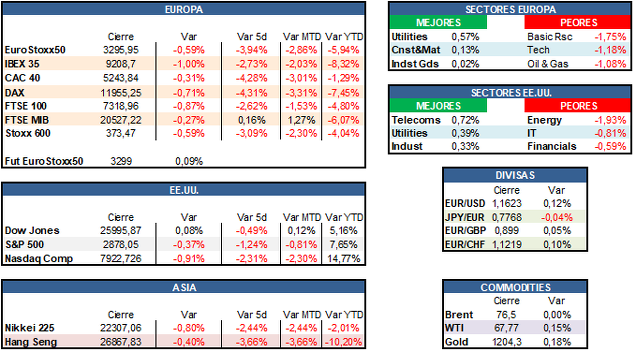

*Nuevo tropiezo para los mercados europeos que no levantan cabeza. Como sabéis, estamos esperando señales de nuestro scoring de momentum antes de tomar posiciones de nuevo (Momentum Spread Dynamic). EE.UU. por su parte sigue manteniendo la calma, con recortes algo más significativos en el Nasdaq. Nuestro Ibex ya está en mínimos de 20 meses. Ver tablas.

*Se rumorea que Donald Trump podría aprobar hoy los nuevos aranceles contra la importación de bienes chinos por valor de 200.000 M$.

*El instituto IFO de Alemania mejoró sus previsiones de crecimiento de la economía germana. Sus economistas estiman un crecimiento del PIB del +1,9% yoy para 2018 frente a su anterior previsión del +1,8%. Además, vaticinan un crecimiento del +1,9% yoy en 2019 y del +1,7% yoy en 2020.

*El Fondo Monetario Internacional insistió ayer en que el objetivo con Argentina es llegar a un acuerdo "tan rápidamente como sea posible", y eludió dar cifras sobre la renegociación del crédito, al afirmar que estas cuestiones forman parte de las discusiones "ahora mismo" en marcha.

*Como ayer os comentamos, saltó un nuevo escándalo en la Casa Blanca por una carta anónima publicada en The New York Times en la cual se hablaba de la “la resitencia” de una parte de los colaboradores de Trump. Se habla de amoralidad y falta de preparación en la toma de decisiones del Presidente y los miembros del gabinete de Donald Trump contemplaron incluso el uso de medidas constitucionales para incapacitarlo al inicio de su mandato debido a su "inestabilidad". El secretario de estado norteamericano, Mike Pompeo, negó que fuese el autor anónimo.

*El presidente electo de México dice que espera que EE.UU. y Canadá alcancen un acuerdo en materia comercial para poder lograr un acuerdo trilateral con México.

*El miembro del BCE, Yves Mersch, afirmó durante una conferencia sobre el sistema legal de los bancos europeos que la estabilidad de precios tiene prioridad sobre la estabilidad financiera.

*La tasa de desempleo de Grecia baja en junio hasta el 19,1%.

*El Banco Central de Suecia dejó el nivel de los tipo de interés sin cambios en el -0,5%.

*El Bitcoin sigue su desplome y se sitúa ya en los 6.528,54 $, lejos de los máximos de 19.346,60 $ que alcanzara a finales de 2017.

*Los futuros europeos vienen planos.

Actualización de los elevados PER 2019

Hace sólo una semana escribimos una nota sobre un universo de acciones que cotizaban con un PER 2019 por encima de 30x. Ahora actualizamos aquellas conclusiones. Nuestros comentarios finales de entonces fueron:

“Hasta cierto punto, los PER más altos de la lista que aparece a continuación son un reflejo del entusiasmo por las acciones de med tech (6 nombres de 25), lo que ha resultado difícil de justificar de todos modos (ver nota del 18/06/2018 en www.alphavalue.com). La diversidad de sectores que aparecen en esta lista todavía nos hace preguntarnos cuál es el enfoque que conduce que conduce a valoraciones tan altas el alguno de los valores.”

Ahora parece que, de hecho, puede no ser sostenible como lo muestra la brutal corrección de los últimos días:

La lista de acciones (sin cambios) está disponible al final de esta breve nota. Hace una semana resaltamos la notable expansión PER de ese universo. Este aumento en el múltiplo puede haberse estancado como se destaca en el siguiente gráfico actualizado que representa el PER 2019 frente a los precios para ese mismo universo.

Esos elevados múltiplos fueron un verdadero quebradero de cabeza, ya que el crecimiento de los resultados no es tan espectacular (+11% yoy en 2018 y +12% yoy en 2019) pero, sobre todo, las revisiones de resultados de 6 meses muestran una bajada del -6% en las cifras previstas para 2018 y 2019.

La caída repentina de estos PER, de confirmarse, sugeriría que los mercados pueden haber llegado demasiado lejos al concentrarse en las llamadas acciones de crecimiento, que es poco probable que satisfagan la “factura”.

En cambio, puede señalar el hecho de que existe un universo considerable de acciones con un valor de calidad que se han dejado desatendidas y que pueden cotizar a una relación PER injustificadamente baja.

Os mostramos la lista original de acciones ultra-caras con un -14% de downside combinado y una lista de acciones de calidad ultra-baratas sobre un upside fundamental. Un cierto grado de arbitraje no debería perjudicar la compra a 12x los beneficios 2018 y la venta a 36x los beneficios 2019.

SNAM (añadir, objetivo 4,19 € +)

La compañía italiana dedicada al transporte de gas es nuestra IDEA del DÍA. Snam es una apuesta de bajo riesgo a largo plazo en un sector del gas rejuvenecido y principalmente insensible al riesgo de volumen y la inflación. El grupo, el principal operador de gas de Italia, pasó los últimos dos años haciéndolo peor que el mercado debido a las incertidumbres políticas y los vientos en contra relacionados con la división de distribución ahora desinvertida. Sin embargo, el negocio en general parece estar mejor posicionado ahora que la compañía se ha enfocado en el transporte y de que los inversores se están empezando a dar cuenta de que la transición de las energías de combustibles fósiles no será posible sin una importante mejora de las redes de transporte de gas de Europa.

La valoración general apunta hacia un upside considerable. El FCF (free cash flow) del grupo debería acercarse al punto de equilibrio a medida que se sigan implementando medidas de eficiencia (se esperan 50 M€ para 2021), mientras que el marco energético europeo actual respalda las actividades de Snam a largo plazo.

Incluso con la problemática política incidiendo sobre el performance de los precios de las acciones de Snam, el reciente aumento de los tipos italianos no es necesariamente de gran preocupación, ya que bonos soberanos se actualizarán con la tariff formula posterior a 2020. Por lo tanto, cualquier incremento importante de tipos debería, en última instancia, traducirse en retornos más altos.

En pocas palabras, Snam podría ser una buena opción para los inversores que no se preocupan en exceso con la política italiana y que buscan una exposición de bajo riesgo al sector del gas europeo, protegidos de la inflación y los riesgos de volumen. Ver la nota completa en www.alphavalue.com y en www.divacons.es (en castellano).

TABLAS SECTORIALES

Overview

Valuation ratios

Earnings

*BROADCOM: Desveló ayer tras el cierre cifras del 3T fiscal. Ventas netas ajustadas 5,07 bn$ > 5,06 bn$ e cons. Margen bruto 67,3% > 66,5% e cons. BPA ajustado recurrente 4,98 $/acc > 4,83 $/acc e cons.

*TESLA: El precio de los bonos de Tesla toca mínimos históricos por la competencia de DAIMLER (añadir, objetivo 64,2 € --). Las acciones ayer se mantuvieron al cierre planas cerrando a 280,95 $/acc..

*EXXON MOBILE: La petrolera estadounidense anunció la construcción de un mega complejo petroquímico en China.

*WALMART: La compañía norteamericana anunció la compra de otros 30 camiones eléctricos de Tesla para su filial en Canadá.

*MICRON TECHNOLOGY: Las acciones de la compañía norteamericana de semiconductores cayeron ayer un -9,87% tras ciertas dudas sectoriales al conocerse datos de las ventas en julio del sector mundial de semiconductores.

*SECTOR METALS & MINING: Zijin Mining acordó comprar Nevsun Resources por 1,4 bn$, lo que implica un ratio EV / Ebitda de aprox.15x, muy alto en comparación con las compañías mineras que seguimos en Alphavalue. Aunque, el múltiplo increíblemente alto también podría atribuirse a una licitación competitiva, en la que Zijin ofreció un mejor precio (+26% más) que Lundin Mining. Recuerde, el precio ofrecido es un aprox. +57% más alto que el precio de cierre del 7 de mayo - el día antes de que Lundin hiciera su primera oferta. Además de sus activos existentes (en África), Nevsun también está desarrollando el proyecto de cobre y oro Timok en Serbia, cuya previsión apunta a una vida útil de 10 años produciendo más de 0,9 M Tn de cobre. Curiosamente, Zijin ha estado haciendo inversiones mineras en África, Australia y Serbia (donde compró el 63% de la fundición de cobre más grande del país por 1,3 bn$).

*STARBUCKS: La compañía anunció que abrirá su primer establecimiento en Italia, desafiando al famoso espresso italiano con el café americano. Las acciones subieron ayer un +0,78%.

*DELTA AIRLINES: La aerolínea estadounidense busca socio para su refinería de petróleo, Trainer Refinery.

*RH: Ayer continuaron las caídas para la compañía de distribución de mobiliario (-1,48%) que publicó el martes tras el cierre resultados del 2T fiscal cotizados ayer con fuertes recortes del -13,07%. Dio unas ventas comparables que subieron un +5% yoy. BPA ajustado 2,49 $/acc. RH subió guías anuales, esperando ahora un BPA ajustado de 7,35 a 7,75 $/acc vs 6,72 $/acc e cons.

*PFIZER: Una casa de análisis mejoró el precio objetivo de la farma estadunidense desde 44 $ hasta los 47 $. Las acciones permanecían ayer planas.

*ROYAL MINES & MINERALS CORP: Desvela cifras del 4T fiscal.

*FASTERNAL: Hoy conoceremos las ventas del mes de agosto.

*ASHMORE: La gestora de activos especializada en mercados emergentes ha desvelado cifras del ejercicio fiscal. Ingresos netos 276,3 M£ en línea con lo esperado por el consenso. Flujos netos (net inflows) 16,9 bn$. Activos bajo gestión (AUM) 73,9 bn$ < 74,99 bn$ e cons. Mantienen unas perspectivas optimistas.

*EXOR: El holding italiano de Giovanni Agnelli publicó ayer tras el cierre los resultados del 1S18. Bº neto 741 M€. NAV 23,9 bn$.

*IAG (comprar, objetivo 9,95 € +): British Airways ha reconocido que entre el 21 de agosto y el 5 de sepriembre ha sufrido un ataque de un pirata informático que ha robado datos de pago de más de 380.000 clientes.

*GENERALI (añadir, objetivo 17,4 € +): Se comenta en mercados que la aseguradora italiana está en conversaciones exclusivas para comprar la francesa Sycomore Asset Management (8,3 bn€ AUM).

*ENEL (comprar, objetivo 6,14 € --): El consejero delegado de la utility italina comenta que no ve razones para fusionar las redes de fibra óptica con TELECOM ITALIA (comprar, objetivo 0,79 € --).

*HEINEKEN (reducir, objetivo 87,4 € --) / AB INBEV (comprar, objetivo 99,7 € --): Heineken ha solicitado invalidar la petente Keg de AB InBev (“recyclable beer keg”).

*SCHNEIDER ELECTRIC (añadir, objetivo 79,9 € --): La compañía ha informado quye las autoridades judiciales francesas han visitado sus oficinas centrales y que están cooperando. Parece que se trata de una investigación anti corrupción.

*CREDIT SUISSE (comprar, objetivo 19 CHF --): El CEO ha insistido que se mantendrá en el cargo y que no pretende iniciar una carrera política, tal como se ha venido especulando.

*FINNAIR: La aerolínea finlandesa ha dado a conocer cifras de tráfico del mes de agosto. El tráfico subió el mes pasado un +13% yoy, mientras que la tasa de ocupación (load factor) decreció hasta el 84,1% (-1,7 pp). La capacidad (ASK) avanza un +15,3% yoy.

*FIRSTGROUP: Leemos en Bloomberg que CVC podría hacer una oferta por el grupo de transporte británico. Las acciones subieron ayer un +6,79%.

*CENTRICA (reducir vs añadir, objetivo 153 p+): La utility británica cerró ayer con subidas del +4,99% tras una revisión del regulador OFGEM sobre los límites de precios. Debido a movimientos de mercado, bajamos un peldaño la recomendación.

*BAYER (comprar, objetivo 94,7 € --): Nuestros analistas han escrito una nota enwww.alphavalue.com sobre los resultados del 2T18 publicados por la farma alemana. Ventas 9,48 bn€ +8,8% yoy (gracias a la incorporación de Monsanto) > 9,22 bn€ e cons. Ebitda ajustado 2,34 bn€ < 2,45 bn€ e cons. Bº neto 799 M€ -34,7% yoy (efecto base por venta de Covestro). Core BPA 1,54 €/acc +1,3% yoy < 1,64 €/acc e cons. Respecto a las guías para el conjunto del ejercicio 2018, apuntaron que prevén unas ventas > 39 bn€ vs 38,57 bn€ e cons, un Ebitda ajustado a tcc subiendo a high single digit, aunque un beneficio inferior a lo esperado en febrero. Bayer comentó que prevé, gracias a la incorporación de Monsanto, unas ventas en crop science superiores a 14 bn€ vs 9,5 bn€ esperado anteriormente. Apuntaban a un nivel de dividendos anual al menos similar al del ejercicio anterior. A pesar de haber cumplido ampliamente con nuestras expectativas, actualizaremos nuestras cifras de 2018 y para los próximos años en función de la información disponible recientemente, lo que generará algunos ajustes.

*ROCHE (añadir, objetivo 252 CHF ++): La FDA ha extendido por tres meses el período de revisión de Tecentriq como tratamiento de primera línea para una forma de cáncer de pulmón. La noticia es una señal de que la aprobación de la inmunoterapia de la farma suiza podría no ser tan fluida como se esperaba. Las acciones caían al cierre un -1,01%.

*CRH (comprar, objetivo 37,3 € --): Nuestros analistas han escrito una nota enwww.alphavalue.com sobre los resultados del 1S18 publicados por la cementera irlandesa. Ventas 11,94 bn€ < 12,12 bn€ e cons. Ebitda 1,13 bn€ > 1,11 bn€ e cons. Margen Ebitda 9,5%. BAI 497 M€. BPA basic 1,74 €/acc. La compañía comenta que la evolución del negocio está en línea con sus expectativas. Propusieron un dividendo intermedio de 0,196 €/acc. CRH comunicó que completaron la fase 1 del programa de recompra de acciones propias con 350 M€ amortizados. Expusieron que, a pesar de los contratiempos que pudieran tener por los efectos de las divisas, continúan previendo un ejercicio de crecimiento. Después de estos resultados, revisaremos nuestro modelo. Esperamos mantener nuestra recomendación actual sin cambios.

*SARAS (reducir, objetivo 2,16 € ++): La compañía italiana de refino cayó ayer un -13,35% tras finalizar la colocación de 95,1 millones de acciones (10% del capital total) al precio de 2 €. Dicha colocación tiene como objetivo mejorar la liquidez de las acciones de Saras en el mercado.

*BOURBON (comprar vs reducir, objetivo 5,09 € -): Nuestros analistas han escrito una nota enwww.alphavalue.com sobre los resultados del 1S18 publicados por la compañía gala de oil services. Ventas ajustadas 340 M€ -15% yoy. Ebitda ajustado -2 M€. Bº neto -197 M€. Actualizaremos nuestras estimaciones basadas en estos resultados y mantendremos nuestra postura cautelosa. Por otra parte, ayer pudimos leer en Bloomberg que la compañía sigue en conversaciones con sus acreedores tras las nuevas pérdidas publicadas en este periodo. El mercado cotizó al cierre la noticia con caídas del -12,92%. Debido a estas caídas la recomendación sube automáticamente, pero debido a la pérdida de momentum, nos mantenemos prudentes.

*SECTOR UTILITIES: Ofgem (regulador gubernamental de los mercados de electricidad y de gas natural en Gran Bretaña) lanzó sus propuestas finales para el proyecto de ley de energía, lo que sugiere que los SVT (tarifas variables estándar) deberían reducirse a 1136 £ por año para un cliente típico. Esto es ligeramente mejor que las expectativas del mercado (1000-1115 £) y no debería tener un impacto significativo en las cuentas de Pérdidas y Ganancias (P&L) de las grandes compañías. El mayor impacto será para SCOTTISH & SOUTHERN ENERGY (añadir, objetivo 1,442 p +) y NPower, cuyas SVT se encuentran en el rango superior de las tarifas actuales. Se espera que el impacto en E.ON (reducir, objetivo 9,46 € -), ELECTRICITE DE FRANCE (vender, objetivo 9,67 € ++) o CENTRICA (reducir, objetivo 153 p+) sea mucho menor. En general, un aspecto positivo para el sector minorista ya que la especulación sobre el precio máximo estaba pesando sobre el performance de las acciones. La propuesta entra ahora en un período de consulta que finaliza a principios de noviembre, al que seguirá un período de aviso obligatorio de 56 días antes de que entre en vigencia el nuevo límite máximo.

*SECTOR PAPER AND PACKAGING: A pesar del menor interés en los cíclicos pesados en los últimos meses, el sector paper and packaging ha seguido siendo una excepción, con los temas clave del sector (aclarados en notas de julio y agosto) sin cambios. Si bien hubo beneficios en todos los ámbitos, MAYR-MELNHOF KARTON (añadir, objetivo 130 € --) (-6,4%) fue una excepción (a pesar de los sólidos resultados del 2T18), posiblemente sopesando las dificultades en Turquía. Si bien Mayr-Melnhof no informa ventas explícitas en Turquía y exposición de activos, el país representa el aprox. 6% de su fuerza de trabajo. ver detalles en www.alphavalue.com.

*SECTOR FARMA: En el mes de agosto de 2018, el índice farma de AlphaValue (-1,94%) fue reflejó del Stoxx 600 (-1,94%), casi en línea con el universo de AlphaValue (-1,64%). El performance moderado del sector fue en gran medida por el momentum negativo en tres grandes pharmas: BAYER (comprar, objetivo 93 € --) (-16.1%), NOVARTIS (comprar, objetivo 96 CHF ++) (miembro de nuestra cartera modelo) (-3,4%) y SANOFI (reducir, objetivo 75,6 € ++) (-2,53%). Las pequeñas farmas (+0,52%) se sustentaron por los sólidos resultados del 2T18 y las actualizaciones de las guías del ejercicio fiscal para HIKMA PHARMACEUTICALS (vender, objetivo 1.419 p ++) (+19,3%), UCB(reducir, objetivo 77,7 € ++) (+6%) e IPSEN (reducir, objetivo 147 € ++) (+ 8.5%). Ver detalles en www.alphavalue.com.

*ARCELORMITTAL (comprar, objetivo 33,5 € -): El Gobierno de Italia, ArcelorMittal, y los sindicatos llegaron ayer a un acuerdo para cerrar la adquisición del grupo siderúrgico italiano Ilva, en el que se respetarán los empleos de 10.700 trabajadores. Las acciones de siderúrgica caían ayer un -0,50%.

*SAFRAN (reducir, objetivo 112 € ++): La compañía francesa aeroespacial y de equipamiento de defensa publicó unos satisfactorios resultados del 1S18 y subido guías anuales. Dichos resultados fueron cotizados al cierre con alzas del +6,37%. Ventas ajustadas 9,51 bn€. Bº operativo recurrente ajustado 1,39 bn€. Bº neto ajustado 932 M€. Por divisiones, nuestros analistas destacaron repuestos y servicios. Mantuvieron objetivos de entrega de motores (1.100 leap engines para 2018) y esperaban acortar los retrasos. A nivel de expectativas, Safran apuntó que prevé ahora un crecimiento orgánico de las ventas del +7 al +9% yoy desde el rango anterior del +2 al +4% y un FCF superior al 50% del Bº operativo recurrente ajustado.

*EASYJET (comprar, objetivo 1.921 p --): La aerolínea británica de bajo coste desveló cifras de pasajeros de agosto. EasyJet transportó el mes pasado a 8,68 M de pasajeros vs 8,21 M yoy. La tasa de ocupación alcanzó el 96,4% vs 96,3% anterior. En los últimos 12 meses (agosto 2017 a agosto 2018) EasyJet transportó a 84,10 M de pasajeros vs 79,49 M yoy. Por otro lado, EasyJet anunció un acuerdo con Singapore Airlines. Las acciones cerraron con bajadas del -2,27%.

*WENDEL (reducir, objetivo 127 € +): El holding francés desveló ayer cifras del 1S18 cotizadas al cierre con avances del +2,89%. Ventas 4,18 bn€. Bº neto (from operations) 240,4 M€ +1,4% yoy vs 4,05 bn€ yoy. Pérdidas netas -0,9 M€. NAV 172,7 €/acc +4,2% yoy. El CEO reconoció el impacto negativo de los mercados emergentes.

*KERING (añadir, objetivo 503 € -): Una casa de análisis suiza realizaba ayer un downgrade y los títulos de la compañía de lujo caían un -2,07%.

*SCHAEFFLER: La cotización de la compañía alemana auxiliar del automóvil recortó ayer un -5,48% tras la bajada de la recomendación a “vender” por parte de una casa de análisis suiza.

*ASML (añadir, objetivo 194 € -): Las acciones de la compañía holandesa de equipos para semiconductores cerraron ayer con recortes del -4,58% tras ciertas dudas sectoriales al conocerse datos de las ventas en julio del sector mundial de semiconductores.

*DIXONS CARPHONE (comprar, objetivo 201 p --): La compañía británica de electrónica de consumo dio a conocer ayer las cifras del 1T fiscal cotizadas al cierre con recortes del -1,58%. Las ventas cayeron un -2% yoy, aunque se mantienen planas a nivel LFL (superficie comparable). En Reino Unido e Irlanda las ventas LFL también quedaron planas. Mantienen sin cambios las estimaciones para el ejercicio fiscal (BAI 300 M£). No hay cambios en nuestra recomendación del valor.

*SODEXO (añadir, objetivo 108 € ++): La compañía gala de catering y restaurantes presentó ayer su nuevo plan estratégico. Sodexo espera acelerar sus ventas en los próximos años y dejar atrás el reciente profit warning. Sodexo confirmó previsiones para este año pero, planteó acelerar su crecimiento en los próximos ejercicios (v.gr. crecimiento orgánico de las ventas por encima del +3% a partir de 2020), intentando así poner freno a varias advertencias continuadas de beneficios principalmente por su negocio norteamericano y que depreciaron sus acciones ya un -20,05% en lo que va de año. Los títulos cotizaron ayer con bajadas del -1,50%.

*ALTRAN TECHNOLOGIES: La compañía francesa de IT Services publicó ayer los resultados del 1S18 cotizados al cierre con fuertes caídas del -8,07%. Ventas 1,37 bn€. Bº neto ajustado 57,5 M€. Bº neto 9,5 M€. La compañía reconoció que Aricent Forgery es un “hecho aislado”.

*MELROSE INDUSTRIES: La compañía británica dio a conocer ayer cifras del 1S18 cotizadas al cierre con avances del +3,28%. Ventas 2,94 bn£. Pérdidas -303 M£. Propusieron un dividendo intermedio de 1,55 p/acc. La compañía comentó que las cifras están en línea con sus estimaciones y que están realizando una extensiva revisión de los activos de GKN.

*BOVIS HOMES: La constructora británica desveló ayer cifras del 1S18 cotizadas al cierre con subidas del +1,28%. Ventas 432,2 M£. BAI 60,2 M£. Propusieron un dividendo intermedio de 19 p/acc. En el 1S18 completó 1.580 casas. Apuntaron que prevén un ejercicio 2018 récord.

*NOVARTIS (comprar, objetivo 96 CHF ++): La farma suiza acordó la venta de parte de su negocio de genéricos en EE.UU. por 900 M$ a Aurobindo Pharma. Las acciones de Novartis cayeron ayer un -0,98%.Os recordamos que Novartis es miembro de nuestra cartera modelo.

*SIEMENS (añadir, objetivo 129 € -) / ALSTOM (reducir, objetivo 37,5 € +): Como comentamos ayer, surgieron problemas para la fusión del negocio ferroviario de la alemana Siemens con la francesa Alstom, después de que los reguladores australianos mostrasen dudas sobre la operación ante posibles efectos sobre la competencia en el sector. Las acciones de ambas compañías se mantenían ayer planas.

ENGIE (comprar, objetivo 16,2 €--): La utility francesa comentó ayer que no tomó aún una decisión definitiva sobre los activos en Brasil. No se descarta una venta total. Las acciones cerraron con una caída del -0,53%.

*GLAXOSMITHKLINE (añadir, objetivo 1.644 p +): La farmacéutica británica anunció hasta 650 despidos en EE.UU. como parte del programa de reestructuración global puesto en marcha el pasado mes de julio. Los títulos cotizaron ayer con recortes del -1,79%.

*ATLANTIA (recomendación en revisión, objetivo 23,7 € --): A pesar de que Luigi Di Maio, vicepresidente del Consejo de Ministros de Italia, volvía a insistir en la idea de nacionalizar Autostrade, filial de Atlantia que tenía la concesión del puente genovés que se derrumbó, los comentarios del ministro de Transporte, Danilo Toninelli, y del Presidente, Giuseppe Conte, apuntaban a que el Gobierno no había tomado ninguna decisión al respecto. Los títulos de Atlantia subieron ayer un +5,55%.

*MARIE BRIZARD: La compañía francesa de bebidas espirituosas cerraba el martes con importantes caídas del -10,79% al recortar sus guías para el ejercicio 2018. Ayer las acciones continuaron con caídas del -4,49%.

*LVMH (añadir, objetivo 329 € +): Nuestros analistas han subido las estimaciones de BPA para 2018 un +6,30% y las de 2019 un +3,93%. Ver detalles en www.alphavalue.com.

*TELECOM ITALIA (comprar, objetivo 0,79 € vs 0,85 € --): Nuestros analistas han bajado la valoración DCF un -13,1% y el precio objetivo -7,22%. Ver detalles en www.alphavalue.com.

*CGG (añadir, objetivo 2,61 € vs 2,66 ++): Nuestros analistas han bajado el precio objetivo de la compañía francesa de oil services un -1,26%. Ver detalles en www.alphavalue.com.

*CODERE: Hemos conocido las cifras del 1S18 de la compañía de juegos de azar. Ventas 759,3 M€ -6,8% yoy, destacando las caídas en Argentina. Ebitda 109 M€ -9,9% yoy. Pérdidas netas -34,1 M€ vs -0,5 M€ yoy, impactadas por los tipos de cambios, especialmente por la depreciación del peso argentino. Deuda financiera 843,2 M€. Las acciones subieron ayer un +7,45%.

*SANTANDER (comprar, objetivo 5,96 € --): Un juez de la Audiencia Penal que investiga la causa penal contra los ex gestores del Popular, volvió a requerir a Santander que aporte la información que le solicitó. Las acciones cerraron con recortes del -1,05%.

*PHARMAMAR: La empresa ha solicitado a la SEC el listado de sus acciones en EE.UU. a través de ADS (American Depositary Shares). Busca socios en China para distribuir productos.

*ENDESA: El grupo diseña un ambicioso plan de acuerdos para instalar postes de recarga de vehículos en parking de Saba, Indigo, Decathlon, CARREFOUR(comprar, objetivo 19 € +) y McDonald's, entre otros.

*AMADEUS (vender, objetivo 61,3 € ++): La compañía española cerró la colocación de 1.500 M€ en bonos mediante tres tramos de 500 M€ a cuatro, cinco y ocho años, según datos del mercado recogidos por Efe.

*ADVEO: Las acciones de la compañía de material de oficina tuvieron el miércoles una fuerte caída ante la previsible restructuración de su capital. La firma comunicado ayer a la CNMV que un inversor había hecho una oferta por la totalidad de la deuda de la sociedad, que asciende a cerca de 180 M€. Los títulos reaccionaron ayer al cierre con subidas del +9,37%.

*CAIXABANK (reducir, objetivo 4,05 €+): Anuncia que patrocinará a la selección portuguesa de fútbol a través de BPI.

*BBVA (comprar, objetivo 8 € --): A pesar de que Carlos Torres (CEO) salió en defensa de la entidad, las acciones cerraron ayer con nuevas caídas del -2,52%. Se reconoció Turquía (8% de los beneficios totales) y Argentina (3% del beneficio del grupo) van a pesar en los resultados del banco. Torres subrayó las mejoras que están viendo del negocio en México, Perú y España. Además, las ventas digitales de la entidad financiera (productos financieros vendidos a través de sus canales digitales) alcanzaron las 12 millones de unidades entre enero y julio de este año, lo que representa el 38,7% del total de unidades vendidas. Os recordamos que en 2017 el porcentaje digital significaba el 22,4% y en 2016 era del 14,6%. Parece que el proceso de digitalización en BBVA funciona.

*FCC (vender, objetivo 10,1 € ++): La constructora española consiguió el contrato de ampliación del aeropuerto de Lima. El contrato está valorado en 1,5 bn$ y es compartido con Salini Impregilo y Aecom. Los títulos cotizaron al cierre con avances del +0,99%.

*MÁSMÓVIL: Alcanzó un acuerdo con Ono, la filial de VODAFONE (comprar, objetivo 232 p --), para compartir redes de fibra. Las acciones de Másmovil cerraron con subidas del +1,46%.

*CABIFY: La compañía española ha decidido que su salida a Bolsa será en España.