Estimado lector de InBestia. Durante unos días vamos a colgar en el Blog de AlphaValue nuestro DIARIO DE MERCADOS. La idea es que puedan conocer de manera gratuita el producto que estamos ofreciendo en el Market Place de InBestia.

Se trata de un informe diario de información financiera basado en la experiencia de un equipo de analistas independientes de máximo prestigio internacional. Realizamos todos los días un DIARIO DE MERCADOS (9:00) analizando los mercados bursátiles, la situación internacional, tanto económica (macro), como por compañías (micro), intentando buscar a través del modelo Value & Momentum la selección óptima de activos, países, sectores y valores. Un producto conocido desde hace más de 20 años por el inversor institucional y que ahora ponemos al alcance de todos. Para aquellos inversores con más inquietudes, podemos ofrecer unos servicios más avanzados bajo petición.

Aunque hacemos un análisis de bolsa de los mercados internacionales, hay una clara vocación europea, con especial atención al mercado bursátil español. Tener una buena información financiera y análisis, es fundamental para poder tomar decisiones de inversión con criterio. Nuestra cartera modelo lleva batiendo a los índices de referencia desde 2013.

-------------------------------------------- XXX ----------------------------------

Pablo García, CIIA

Daniel Pingarrón

Fernando Rodríguez

spain@alphavalue.eu

+34 911 736 571

www.alphavalue.com

www.divacons.es

DIARIO DE MERCADOS AlphaValue Martes 24/Julio: Jornadas apáticas en medio de publicaciones del 1S18...

MACRO

Destacamos de la agenda macro de ayer:

Para hoy la atención se centrará en:

FOCUS DEL DÍA

*Sesión bastante insulsa la de ayer, marcada por algunos resultados empresariales, por la subida del petróleo y por la resaca de la cumbre del G20, además de las amenazas de Donald Trump a Irán. Las Bolsas europeas cerraron ayer ligeramente en negativo, con el índice de Milán liderando los descensos. Wall Street cerraba mixto, mientras que en Asia se imponen esta mañana las subidas. Hoy atentos a los PMIs (ver tabla macro) y a numerosos resultados empresariales.

*Y es que el presidente de EE.UU. escribió un tweet muy amenazante contra Irán, tras haber dicho el presidente Iraní, Hasán Rouhaní, que Washington “no debería jugar con fuego”, ya que empezar un conflicto con Teherán supondría "la madre de todas las guerras". Donald Trump advirtió al presidente iraní que "no vuelva a amenazar a EE.UU." a menos que quiera enfrentarse a graves consecuencias.

*China dijo ayer que no quiere usar el yuan como arma de guerra comercial.

*Hoy Donald Trump recibirá a Jean-Claude Juncker, presidente de la Comisión Europea, en la Casa Blanca, con los aranceles sobre los automóviles europeos en el punto de mira.

*El Bundesbank en su informe mensual, apuntó hacia un mayor optimismo económico, al asegurar que se ha ganado algo más de momento en la primavera con apoyo de mejoras en la producción de automoción y farmacia, pero dejaron claro que crecimientos como los del año pasado no parece que se vayan a repetir. El consumo privado apoya el movimiento y la recuperación de las exportaciones.

*La primera ministro británica, Theresa May, descartó un segundo referéndum sobre el Brexit y dijo que han recibido una respuesta positiva de Bruselas a las propuestas que se han hecho hasta la fecha. Sin embargo, desde Bruselas rechazan las propuestas de Reino Unido sobre el acceso de Londres a los servicios financieros europeos. Desde Reino Unido dijeron también que si se produjese una fisura en las negociaciones que desencadenase en un mal final, habría una fractura en la sociedad británica respecto a Europa que podría durar una generación.

*La Autoridad Independiente de Responsabilidad Fiscal (AIReF) prevé que el déficit público en España alcance el 2,7% del PIB este año, lo que supone una desviación de cinco décimas respecto al objetivo inicial (2,2%).

*CARTERA MODELO: Esta semana realizamos un switch (permuta) en nuestra AlphaValue Active Portfolio. Entra NOVARTIS y sale BASF. Más detalles en la sección.

*Los futuros europeos apuntan a una apertura con subidas.

ESTRATEGIA

Una prima de valoración en las acciones “saludables”...

Desenterramos una lista de 19 acciones, cuya ambición es hacer que parezcamos más jóvenes, vivamos más tiempo y reparemos los excesos de la vida occidental. Esta lista podría denominarse "Older and Fatter”. Se pone en la misma cesta L’OREAL (vender, objetivo 173 € ++), NOVO NORDISK (añadir, objetivo 332 DKK +) y SONOVA (reducir, objetivo 188 CHF ++), por ejemplo. Es fácil comparar esta selección de 10 nombres frente a una lista de 22 nombres registrados como Food & Beverages, incluidos aquellos nombres que los gestores de fondos más puristas y amigos de lo “socialmente responsable” ya no querrán poseer, como BRITISH AMERICAN TOBACCO (comprar, objetivo 5.140 p ++) o PERNOD RICARD (añadir, objetivo 149 € +). Durante los últimos cinco años, el dinero se alineó con los nuevos gustos de los consumidores, y no trajo muchas alegrías apostar por los cigarrillos, la cerveza, el chocolate o el azúcar. El rendimiento superior habría sido cercano al +50% a pesar de que el sector de Food & Beverages logró una ganancia del +50% en el período utilizado en la comparativa (en línea con el Stoxx600).

Food & beverages (pink) vs. “Older & Fatter” (green)

Obviamente, este movimiento se relaciona con lo que parece ser una aversión de las generaciones más jóvenes hacia las marcas mundiales que se consideran menos saludables. El rendimiento superior no se explica por una mayor evolución del margen Ebit de las acciones "Older & Fatter" (ver gráfico a continuación) ya que el segmento de Food & Beverages se ha visto reducido en parte por los excelentes márgenes de las cerveceras. La misma observación se puede hacer en los ROCE que realmente bajan para "Older & Fatter" del 13% hace 12 años al 11,5% actual, cuando en Food & Beverages se erosionan en aproximadamente hasta el 9,5%. En ambos casos, esto refleja el coste del crecimiento externo.

Compared EBIT margins of “Older & Fatter” and Food & Beverages

Sin embargo, su característica más peculiar es ofrecer una exposición mundial más resistente a medida que la narrativa de la guerra comercial gana impulso. Las Américas representan el 29% de las ventas y Asia el 11% (y presumiblemente en crecimiento), frente al 52% para Europa.

A continuación se encuentran los nombres que componen esta lista “Older & Fatter”:

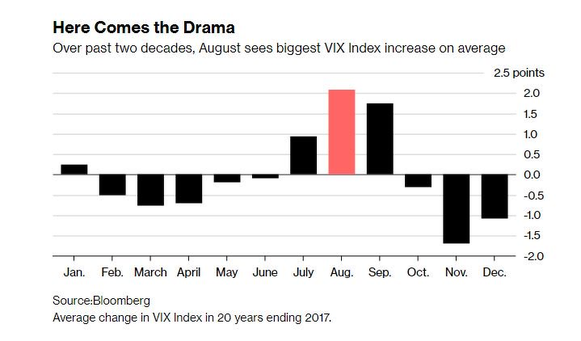

ESTRATEGIA

En los últimos 20 años agosto es el mes que sufre mayores incrementos del VIX (Chicago Board Options Exchange SPX Volatility Index) en promedio del año.

CARTERA MODELO

Esta semana realizamos un switch (permuta) en nuestra AlphaValue Active Portfolio (LONG).

IN

NOVARTIS (comprar, objetivo 98,8 CHF ++): Dejando a un lado la angustia en el negocio genérico (Sandoz), la farma suiza está vendiendo bien, liderada por un CEO con la cabeza en el lugar correcto, una combinación de fármacos de alto potencial que cubre responsablemente el deshilachado de los oldies, inversiones en áreas que importarán en el futuro, y una cartera de fármacos (pipeline) que muestra un gran expertise en ciencia. Tras los buenos resultados del 2T18, añadimos el valor a nuestra cartera modelo, otorgando un potencial del +20,2% a 6 meses.

OUT

BASF (comprar, objetivo 104 € --): Nos mantuvimos fieles a la historia de la química alemana durante 10 meses. Cerramos la posición en el punto de equilibrio (+0,31%). Se suponía que las acciones se beneficiarían de una recuperación cíclica europea que no se ha actualizado exactamente desde principios de 2018. Además, las rotaciones de activos por parte de BASF han hecho que el grupo sea menos grande (intercambios de activos con BAYER (añadir, objetivo 107 € --) y SOLVAY (añadir, objetivo 119 € --)). Curiosamente, la mayor parte del incremento del Ebitda de 2019 vendrá de las soluciones agrícolas, que no es la división que primero viene a la mente cuando uno piensa en BASF.

EE.UU. y RESTO DEL MUNDO

*ALPHABET (GOOGLE): Publicó ayer tras el cierre unas sólidas cifras del 1S18. Ventas 63.803 M$ +25,7% yoy. Bº neto 12.596 M$ +40,7% yoy y pese a registrar una multa de 4.383 M$ impuesta por Bruselas en el 2T18. BPA 17,89 $/acc vs 12,74 $/acc año antes. A nivel 2T18: Ventas (ex-TAC) 26,2 4bn$ > 25,55 bn$ e cons y BPA 4,54 $/acc. Los títulos subían en el after market un +4%.

*HALLIBURTON: La compañía de servicios petroleros desveló ayer resultados del 2T18, cotizados con recortes del -8,10%. Ventas 6,1 bn$ = e cons. Bº operativo ajustado 789 M$ < 816,1 M$ e cons. BPA recurrente 0,58 $/acc = e cons. El CEO destacó que “la compañía se encuentra mejor posicionada para la recuperación mundial”. Prevén un 3T18 similar a lo obtenido en el 2T18 y mejoras en precios para 2019.

*HASBRO: La juguetera norteamericana repuntó ayer con fuerza un +12,89% tras publicar las cifras del 2T18. Ventas netas 904,5 M$ > 839,3 M$ e cons. Ventas por divisiones (yoy): Franchise brands -8% yoy y Hasbro gaming +0%. BPA 0,48 $/acc > 0,28 $/acc e cons.

*WHIRLPOOL: La compañía de aplicaciones domésticas publicó ayer tras el cierre los resultados del 2T18. Ventas netas 5,1 bn$ < 5,29 bn$ e cons. BPA recurrente 3,20 $/acc < 3,70 $/acc e cons. A nivel anual Whirlpool prevé un BPA recurrente de 14,20 a 14,80 $/acc vs 15,62 $/acc e cons. Las acciones caían con fuerza en el after market.

*TESLA: Según The Wall Street Journal la compañía anda pidiendo a los proveedores una parte de lo ya gastado con ellos. Lo más preocupante es que parece ser que dice que es algo esencial para que la compañía pueda mantener la relación con los proveedores a largo plazo, como si les pidiese que lo tomaran como una inversión en la empresa. Las acciones caían ayer un -3,31%.

*AMAZON: Donald Trump citó a la compañía en un tweet en el que arremetía contra el Washington Post, al considerar al diario como un lobby de Amazon.

*RESULTADOS EN EE.UU. Y R.M. PREVISTOS PARA HOY: 3M, UNITED TECHNOLOGIES, HARLEY DAVIDSON, ELI LILLY, KIMBERLY-CLARK, LOCKHEED MARTIN, VERIZON COMMUNICATIONS, CENTENE CORP., INTERPUBLIC GROUP, BIOGEN, AT&T (after market) y TEXAS INSTRUMENTS (after market).

EUROPA

*LUXOTTICA (vender, objetivo 46,8 € ++): La compañía italiana desveló ayer tras el cierre resultados del 1S18. Ventas netas 4,55 bn€ -7,7% yoy y +0,3% a tcc < 4,6 bn€ e cons. Bº operativo ajustado 781 M€ -13,1% yoy y +0,5% a tcc. Bº neto ajustado 545 M€ -3,9% yoy y +11,6% a tcc. A nivel del 2T18 las ventas netas han crecido un +1,4% yoy y a tcc hasta los 2.417 M€. La compañía de gafas de sol confirmó objetivos anuales. Comentaron que han terminado las discusiones con las autoridades chinas de competencia de cara a la aprobación de la fusión con ESSILOR (añadir, objetivo 128 € ), mostrándose optimistas de cara a obtener el visto bueno. Igualmente esperan obtener la luz verde en Turquía. El equipo directivo se mostró optimista. Enviamos nota.

*MICHELIN (añadir, objetivo 113 € -): La compañía francesa de neumáticos dio a conocer ayer tras el cierre las cifras del 1S18. Ventas netas 10,60 bn€ < 10,67 bn€ e cons y vs 11,06 bn€ yoy. Bº operativo 1,35 bn€ = e cons. Bº neto 917 M€ > 861 M€ e cons y vs 863 M€ yoy. El efecto neto de precio y volumen de materias primas ha sido de 264 M€ gracias a la demanda de neumáticos de 18” y de las actividades especiales. El management se mostró optimista y mantuvo guías anuales. Prevén un free cash flow estructural superior a 1,1 bn€. Enviamos nota.

*AMS (comprar, objetivo 88,1 CHF --): La compañía de semiconductores publicó ayer tras el cierre resultados del 2T18 con mejoras en ventas y niveles de rentabilidad, a pesar de las pérdidas. Ventas 252,8 M$ > 233,4 M$ e cons. Ebit ajustado -48,6 M$ vs -62,5 M$ e cons. Margen bruto 9%. Pérdidas netas -103,5 M$. De cara al 3T18, AMS espera unas ventas de 450 a 490 M$ vs 433,6 M$ e cons. Colgaremos una nota en la web.

*UBS (comprar, objetivo 19,6 CHF --): El banco suizo ha desvelado esta mañana cifras del 2T18. Bº de explotación 7.554 M CHF > 7.402 M CHF e cons. BAI 1,68 bn CHF +12% yoy < 1,72 bn CHF e cons. Bº neto 1,28 bn CHF +9% yoy > 1,09 bn CHF e cons. Respecto a solvencia, el ratio CET1 queda en el 13,4%. Net new money global wealth management outflow 1,2 bn CHF vs 19 bn CHF en el 1T18 (lo justifican con la estacional US tax y el corporate employee share program en USA). Por divisiones destacamos gestión de activos que ha conseguido un BAI de 1,04 bn CHF y en trading las buenas cifras de la mesa de renta fija. Enviamos nota.

*PEUGEOT (reducir, objetivo 20,8 € +): La automovilística francesa ha desvelado cifras del 1S18. Ventas 38,6 bn€ +40% yoy = e cons. Bº operativo recurrente 3,02 bn€ (costes no recurrentes de 750 M€). El director financiero ha comentado que han asumido 406 M€ de reestructuración de Opel Vauxhall y que la división ha conseguido un Bº operativo recurrente de 502 M€. El margen de la división automóvil consigue un récord del 8,5% vs 7,3% previo, a pesar del incremento del coste de las materias primas. Peugeot ha mantenido guías para 2018 y sus objetivos “Push to pass”. Enviamos nota.

*RANDSTAD HOLDING (añadir, objetivo 58,2 € --): La compañía holandesa de recursos humanos ha publicado cifras del 2T18. Ventas 6,02 bn€ < 6,06 bn€ e cons. El crecimiento orgánico de las ventas ha sido del +5% yoy. Underlying Ebitda 283 M€. Margen bruto 19,8% > 19,7% e cons. Bº neto ajustado 223 M€. Confirman estimaciones anuales, aunque prevén una ligera reducción secuencial del margen bruto en el 3T18.

*NORSK HYDRO (añadir, objetivo 55,6 NOK --): La compañía noruega de metales no ferrosos ha dado a conocer unas débiles cifras del 2T18. Ventas 41,25 bn NOK > 41,02 bn NOK e cons. Underlying Ebit 2,71 bn NOK < 2,89 bn NOK e cons. Bº neto underlying 2,10 bn NOK > 1,78 bn NOK e cons. Reconocen que podrían no alcanzar los objetivos previstos para 2018 debido a la bajada de volúmenes y mayores costes. Mantienen la estimación de demanda global de aluminio para 2018 del +4 al +5% yoy. Continúan el diálogo con las autoridades brasileñas. Colgaremos una nota en la web.

*LINDT & SPRUNGLI (reducir, objetivo 6.642 CHF ++): La compañía suiza de alimentación y confitería ha desvelado resultados del 1S18. Ventas 1,67 bn CHF < 1,66 bn CHF e cons. El crecimiento orgánico de las ventas ha sido del +5,1% yoy. Ebit 117,1 M CHF < 118 M CHF e cons. Bº neto 86 M CHF. Mantiene guías anuales (crecimiento orgánico de las ventas del +5% yoy y mejora del margen Ebit en +20 a +40 pb).

*UPM-KYMMENE (reducir, objetivo 30,3 € -): La papelera finlandesa ha desvelado cifras del 2T18. Ventas 2,59 bn€ > 2,58 bn€ e cons. Ebit ajustado 334 M€ > 333,4 M€ e cons. BPA ajustado 0,48 €/acc < 0,49 €/acc e cons. UPM espera conseguir a nivel anual un Ebit ajustado superior al obtenido en 2017 gracias alas mejoras previstas para el 2S18.

*EIFFAGE (añadir, objetivo 112 € +): La filial de autopistas del grupo, APRR, ha publicado resultados del 2T18, en línea con los del 1T18. Ventas +6,8% yoy, tráfico +4,6% yoy. Nuestros analistas no destacan gran cosa, pero piensan que hoy Eiffage podría tener una buena sesión.

*HAMMERSON (añadir, objetivo 593 p +): La inmobiliaria británica ha publicado cifras del 1S18. Net rental income 178,5 M£. Bº neto ajustado 120 M£. BPA ajustado 15,1 p/acc < 15,6 p/acc e cons. Dividendo intermedio 11,1 p/acc. EPRA NAV 776 p/acc. Han anunciado cambios en el equipo directivo. Enviamos nota.

*SARTORIUS (vender, objetivo 121 € ++): La compañía alemana de med tech ha dado da a conocer resultados del 1S18 y ha subido expectativas de ventas anuales. Ventas 758,4 M€ > 756 M€ e cons. Ebitda ajustado 189,5 M€ > 188 M€ e cons. Margen Ebitda ajustado 25%. Cartera de pedidos 807,6 M€. A nivel anual prevén un crecimiento de las ventas del +12 al +15% yoy vs +9 al +12% previsto anteriormente.

*SARTORIUS STEDIM BIOTECH (vender, objetivo 81,4 € ++): La compañía francesa de med tech ha desvelado cifras del 1S18 y ha subido guías de ventas anuales. Ventas 585,7 M€. Underlying Ebitda 162,8 M€. Prevén un crecimiento de las ventas anuales del +11 al +14% yoy vs +7 a +10% anteriormente previsto. Esperan un margen Ebitda anual del 28%.

*EDENRED (reducir, objetivo 28,5 € ++): La compañía financiera francesa ha dado a conocer resultados del 1S18. Ingresos 665 M€ < 670 M€ e cons. Ebit 215 M€ +14% LFL y yoy > 206,5 M€ e cons. Margen Ebit 29,7% (+1,8 pp). Bº neto 124 M€ +0,8% yoy. Prevén un Ebit anual de 440 a 470 M€ vs 456 M€ e cons.

*DRAX GROUP (vender, objetivo 307 p ++): La compañía británica ha dado a conocer unos resultados mixtos del 1S18. El Ebitda cayó un -16% yoy debido a interrupciones no planificadas en dos activos de biomasa y una menor generación de carbón. Aumento del +9% yoy en puntos de medidor de clientes mientras que el negocio de pellet en EE. UU. también mostró fuerte crecimiento debido a la reciente puesta en marcha de la tercera planta del grupo. La compañía confirmó su guía para el ejercicio fiscal, ya que la conversión de la cuarta unidad de biomasa se está ejecutando antes de lo previsto. Nuestros analistas consideran que a pesar de estos puntos negativos, los resultados son bastante positivos, y podrían revisar su estimación ligeramente al alza.

*FIAT CHRYSLER (añadir, objetivo 19,1 € --): Nuestros analistas informaban ayer de la dimisión de Sergio Marchionne, CEO de la compañía, por razones de salud. El elegido para sucederle ha sido Mike Manley. A raíz de ésto, Alfredo Altavilla presentó su dimisión. Altavilla había sido el responsable del grupo para EMEA y posiblemente creyó que eventualmente sucedería a Marchionne. S&P informó que mantendría la calificación crediticia. Las acciones recularon ayer un -1,50%. Más detalles en www.alphavalue.com.

*AMPLIFON: La compañía acuerda comprar Gaes Group a la familia Gasso por 528 M€.

*E.ON (reducir, objetivo 9,65 € ++) / RWE (reducir, objetivo 20,4 € ++): Las dos eléctricas alemanas archivarán el intercambio de activos con la Comisión Europea después del verano.

*VEOLIA (añadir, objetivo 21,5 € +) / UNITED UTILITIES (añadir, objetivo 857 p -) / INVESTOR (añadir, objetivo 447 SEK - ) / SUEZ (añadir, objetivo 13,2 € +): EQT, el fondo de capital privado de Investor, gastará 1,5 bn€ para obtener el control total de Saur, una empresa de agua francesa. Curiosamente, hubo 3 compradores comprometidos por una compañía que hasta ahora estaba controlada por sus acreedores después de una profunda reestructuración. Es difícil de ver si esto se refleja positivamente en la valoración de las dos empresas francesas de agua listadas. Nuestros analistas apuntan a que el nivel de rentabilidad de Saur es posiblemente menor que en las otras compañías.

*A1 TELEKOM AUSTRIA GROUP (reducir, objetivo 7,18€ +): Nuestros analistas han publicado una nota en la web sobre los resultados del 2T18 publicados por la telecom austriaca. Las ventas de este periodo aumentaron un +1,3% yoy hasta los 1.099 M€, impulsados principalmente por mayores ventas de equipos (+5,7% yoy), mientras que las ventas por servicios aumentaron un +0,4%, mostrando una ligera aceleración respecto al T118 (-0,2% yoy). El Ebitda disminuyó un -0,9% yoy hasta 356,4 M€, ligeramente mejor que el consenso. De hecho, ajustado por el impacto negativo del rublo bielorruso y los cargos de reestructuración menores, el Ebitda habría crecido ligeramente en +0,2% yoy. Como se esperaba, el Ebit disminuyó un -34,8% yoy en el 2T18 a 95,6 M€. El capex cayó un -1,8% yoy hasta 168,1 M€, lo que resultó en una generación de FCF mejor de lo esperado (+ 35,4% yoy a 205,7 M€). En términos de KPI, el churn rate fue del 1,6% (1,9% en el 2T17), mientras que el ARPU (ingresos medios por usuario) se mantuvo estable en 8,7 €. Dejamos nuestras estimaciones sin cambios. La compañía todavía está en transición.

*REC SILICON (comprar, objetivo 0,99 NOK --): Nuestros analistas han escrito una nota en la web sobre los resultados del 2T18 publicados por la compañía noruega. En este periodo, las ventas disminuyeron un -4% yoy a 58,9 M$ y el margen bruto cayó -4,1 pp hasta el 72,8%. La producción total de polisilicio disminuyó un -6% yoy a 2.491 M tn. Solar Materials tuvo un -32% yoy menos de volúmen de ventas 1.742 M tn qoq. Los inventarios aumentaron en 401 M tn. La capacidad en la producción de FBR (Fluidized Bed Reactor) se redujo a aprox. 25% en junio de este año. El Ebit cayó a -370,1 M$. El resultado neto fue de US -374,4 M$. Ajustaremos nuestras estimaciones de Bº debido a las consecuencias provocados por la guerra comercial que limita el acceso de REC a los principales mercados de polisilicio de China. Más detalles en www.alphavalue.com.

*KUEHNE & NAGEL (reducir, objetivo 138 CHF -): Nuestros analistas han escrito una nota en www.alphavalue.com. sobre los resultados del 1S18 dados a conocer por la compañía suiza. Son un conjunto decente de resultados para este periodo, muy en línea con las tendencias observadas en el 1T18: un fuerte crecimiento del volumen se tradujo en una mayor participación en el mercado, mientras que las inversiones afectaron negativamente los márgenes. Creemos que estas cifras no proporcionaron visibilidad adicional sobre los objetivos a largo plazo establecidos por el equipo directivo, ya que la mayoría de los indicadores están rezagados o no son facilitados (volumen eTouch). En general, el fuerte crecimiento del volumen debería llevarnos a aumentar nuestras expectativas sobre top line. Sin embargo, esto es bastante difícil dado que el top line no se convierte completamente en Bº. Mantenemos nuestra recomendación a “reducir”.

*SECTOR BANCARIO / INMOBILIARIO: Comentan nuestros analistas que 10 años después del comienzo de la mayor crisis financiera que se recuerda, los precios de las viviendas norteamericanas se encuentran en máximos históricos, alcanzando una media de 276.900 M$ en junio, un +5,2% yoy. Recuerdan también que la tasa de paro se encuentran en mínimos de 18 años, en el 4%, y concluyen que la subida de los tipos largos no parece ser un problema en este contexto.

*SECTOR AUTOS: Nuevas especulaciones, más allá del dieselgate, vuelven a salpicar a los fabricantes de automóviles alemanes. De acuerdo con la información más reciente, las compañías habrían acordado no implementar filtros de partículas en sus vehículos gasolina. Ninguna de las compañías ha comentado nada sobre estas últimas acusaciones, excepto que DAIMLER (añadir, objetivo 65,9 € --) admitió que casi todos sus vehículos nuevos incluyen filtros de partículas y BMW (reducir, objetivo 78,1 € --) dice que sus automóviles han incluido estos filtros desde principios del año pasado.

*BOLIDEN (comprar vs añadir, objetivo 314 SEK --): Nuestros analistas han escrito una nota en la web sobre las razonables cifras del 2T18 dadas a conocer por la compañía sueca. Ventas 14,07 bn SEK > 13,22 bn SEK e cons. Bº operativo ajustado 2,33 bn SEK < 2,55 bn SEK e cons. Free cash flow 1,72 bn SEK. A pesar de un cierre de mantenimiento, caídas en los precios, menores volúmenes (de minería) y presión en los costos, Boliden logró unos Bº operativos saludables, aunque algo por detrás de las estimaciones. Si bien la normalización de márgenes es inevitable (dado el aumento injustificado de los precios en el pasado), se espera que el performance operativo se mantenga saludable, lo que ayuda a mantener mejores retornos y recompensas para los accionistas de Boliden. Una posición dominante en Europa, donde las perspectivas son prometedoras, es una ventaja añadida. No hay cambios sustanciales en nuestras estimaciones ya que el impacto del debilitamiento de los precios se ve compensado por una supuesta recuperación más lenta de la corona sueca (SEK). Aunque, dada la reciente presión en los mercados de productos básicos, principalmente debido a las preocupaciones de la guerra comercial, nuestra recomendación se mantiene positiva. Por movimientos de mercado, elevamos al recomendación a “comprar” desde “añadir”. Más detalles en www.alphavalue.com.

*EXPERIAN (vender, objetivo 1.694 p ++): Nuestros analistas han escrito una nota en www.alphavalue.com. sobre los resultados del 1T fiscal publicados por la compañía de outsourcing. Tanto en EE.UU. como en EMEA / Asia continuó creciendo con fuerza, obteniendo apoyo adicional de América Latina. A pesar del entorno macroeconómico incierto, las operaciones de la compañía en el Reino Unido e Irlanda mejoraron aún más. Además, el permiso para operar bajo una licencia bancaria abierta abrió nuevos mercados para el crecimiento. Teniendo en cuenta la fortaleza continua en las operaciones en EE. UU. y la recuperación en el Reino Unido, hemos aumentado nuestras estimaciones. Sin cambios en nuestra recomendación.

*PHILIPS (reducir, objetivo 36,8 € ++): La compañía holandesa de med tech publicó ayer cifras del 2T18 cotizadas al cierre con caídas del -1,79%. Ventas 4,3 bn€ en línea con lo previsto por el consenso y ligeramente por debajo de nuestras expectativas. El crecimiento comparable de las ventas fue del +4% LFL y yoy < +4,7% e cons y +4,3% e AlphaValue. Por divisiones destacamos el crecimiento de Diagnostics y una evolución ligeramente inferior a lo previsto en Personal Health (+2,1% yoy cerca del 40% de las ventas totales). Ebita ajustado 482 M€ > 481 M€ e cons. Margen Ebita ajustado del 11,2% +100 pb > 11,1% e cons. Ebit 298 M€. Bº neto recurrente 186 M€. Operating cash flow 130 M€. La cartera de pedidos subió un +9% yoy. Nuestro analista destacó los ajustes de inventarios en China. Philips confirmó los objetivos del plan estratégico 2017-2020 (crecimiento comparable de las ventas del +4 a +6% con mejoras del margen Ebita ajustado de +100 pb anuales). La compañía remarcó que continúa progresando en las mejoras sobre los desfibriladores en EE.UU. Mantuvimos nuestra visión neutral en el título.

*RYANAIR (añadir, objetivo 16,9 € --): Nuestros analistas han publicado una nota en www.aphavalue.com. sobre las cifras del 1T fiscal publicadas ayer por la aerolínea irlandesa y cotizadas al cierre con caídas del 6,69%. Ventas 2,08 bn€ > 2,04 bn€ e cons y vs 1,9 bn€ yoy. Bº neto 319 M€ -20% yoy > 318,4 M€ e cons. La compañía justificó la caída del Bº por el incremento de los costes del combustible (+23% yoy), costes laborales (+34% yoy) y bajada de tarifas. Número de clientes 37,6 M. El precio medio del billete cayó un -4% yoy hasta 38,68 €/acc. Sin embargo, el tráfico subió un +7% yoy. La tasa de ocupación (load factor) se quedó en el 96%. Ryanair matantuvo guías de beneficios anuales en 1,25-1,35 bn€ (no incluyen LaudaMotion), aunque advierte de las incertidumbres en Reino Unido. Como apuntaban nuestros analistas, el Ministerio de Fomento de España estableció unos servicios mínimos del 59% de los vuelos para las cuidades peninsulares y extranjeras y del 100% a las islas durante las huelgas de los días 25 y 26 de junio convocadas por los sindicatos de cabina de tripulantes. Estas huelgas actuales y la incertidumbre sobre el Brexit nos empujan a revisar negativamente nuestras expectativas para el ejercicio fiscal. Por otro lado, la aerolínea advirtió ayer de que podría reducir su calendario de vuelos de invierno y su flota de aviones en las bases europeas donde los sindicatos de pilotos están convocando "huelgas innecesarias", lo que provocaría también "pérdidas de puestos de trabajo". Os recordamos que el valor es miembro de nuestra cartera buy & hold.

*ATOS (comprar, objetivo 148 € ++): Nuestros analistas han publicado una nota en www.alphavalue.com. sobre los resultados de 1S18 publicados por la compañía gala de IT Services & Consultancy. . Ventas 6 bn€ +3,4% yoy y a tcc. Bº operativo 342 M€. Bº neto 262 M€. Free cash flow 180 M€. confirmó guías anuales (crecimiento orgánico de las ventas del +2 al +3% yoy y margen operativo del 10,5 al 11%). El bajo performance en EE.UU en este periodo mostró que las dificultades en la gestión observadas en el 1T18 continuaron en el 2T18. De modo que generó algunas dudas sobre la integración de Syntel en una unidad de negocios norteamericana, que explica la caída del precio de las acciones en la actualidad, y a pesar de las grandes oportunidades traídas por dicha adquisición. Mantenemos la recomendación a “comprar”. La revisión de nuestras estimaciones provendrá de la integración de Syntel en 2019. Las acciones cerraron con caídas del -6,64%.

*JULIUS BAER (añadir, objetivo 66,1 CHF --): Nuestros analistas han escrito una nota en la web sobre las buenas cifras del 1S18 publicadas ayer por el banco suizo y cotizadas al cierre con caídas del -4,01%. Bº operativo 1,79 bn CHF +12% yoy. Las gastos operativos subieron un +8% yoy hasta 1,25 bn CHF. Bº neto (IFRS) 444 M CHF +26% yoy, ligeramente superior a lo esperado por el consenso. Bº neto ajustado 480 M CHF, sólo ligeramente superior a las expectativas de consenso pero mejor que las nuestras. Respecto a solvencia, el ratio CET1 queda en el 13,7%. Activos bajo gestión (assets under management) 400 bn CHF. Mejora el ratio de eficiencia hasta el 67,3% vs 69% yoy. El consejero delegado se mostró optimista y remarcó que “están atentos a oportunidades de M&A”. Nuestras previsiones están bajo revisión con una tendencia a mejorar. Más detalles en www.alphavalue.com.

*ARYZTA (añadir, objetivo 17,1 CHF --): La compañía suiza de alimentación es nuestra IDEA del DÍA. Mantener a las acciones de Aryzta es una experiencia cada vez más dolorosa. Las acciones de la compañía perdieron un espectacular -84% en los últimos cuatro años, ahora en aprox. 14 € vs. aprox. 87 € en julio de 2014, su último pico. Esto es toda una “hazaña” en una industria aburrida sin apenas sobresaltos: la alimentación. Lamentablemente, nuestros analistas no ven la luz al final del túnel ya que la caída refleja una endurecimiento del crédito (funding squeeze) y una dilución desconocida. Las preocupaciones del mercado son claras, con una capitalización de mercado que representa el 40% EV cuando, en 2016, el capital representó el 75% de una valoración EV 6 veces mayor. Más pronto que tarde, los bancos prestamistas tendrán el control si el nuevo equipo directivo no encuentra la manera de resucitar las operaciones. El último profit warning de mayo sobre los Bº del ejercicio fiscal se basó en la caída de las ventas, mientras que el nuevo equipo de gestión impulsó una nueva estrategia centrada en la reducción de costes. Según nuestros analistas, hay que esperar para ver si esto mejorará al “paciente”. Podéis consultar la nota en su totalidad en www.alphavalue.com.

*GLENCORE (comprar, objetivo 388 p --):Amplats compró el 39% que Glencore ostentaba en Mototolojoint venture. Las acciones cerraron con caídas del -0,53%.

*COVIVIO (añadir, objetivo 106 € +): La inmobiliaria francesa dio a conocer el jueves tras el cierre un trading statement del 1S18 marcado por la fusión propuesta con Beni Stabili (se cerrar a finales de ejercicio). Esta transacción le permitirá a la compañía mejorar su posición en Italia (principalmente en Milán) y enfocarse en su estrategia de inversión en oficinas italianas. El valor de cartera ascenderá a 23 bn€ después de la fusión con Beni Stabili y la adquisición de hoteles en el Reino Unido (14 hoteles, que se espera que se complete en 2S fiscal). El crecimiento también fue respaldado por el residencial alemán, donde el valor de su cartera aumentó en un +6,7% yoy LFL. La compañía logró acelerar su crecimiento orgánico en un +3% yoy, alcanzando unos Bº por alquiler de 506,5 M€, principalmente con las oficinas. Nuestros analistas actualizarán las previsiones, incluido el impacto de la fusión de Beni Stabili, así como el mercado de alquiler sostenible de las oficinas italianas y el residencial alemán. Os recordamos que Covivio (antigua Fonciere des Regions) es miembro de nuestra cartera modelo.

*ICADE (añadir, objetivo 89,2 € ++): La inmobiliaria francesa dio ayer a conocer sus cuentas del 1S18 cotizadas al cierre con caídas del -1,32%. Alquileres brutos (gross rental) por divisiones: Commercial property 200,2 M€, Healthcare property 115,1 M€ y Property development 523 M€. Bº neto 27,1 M€. EPRA NAV 86,60 €/acc. Subió objetivo de crecimiento NCCF (cash flow net courant) 2018 por encima del +6% yoy.

*HIKMA PHARMACEUTICALS (vender, objetivo 1.428 p vs 1.300 p ++): Nuestros analistas han subido las estimaciones de BPA para 2019 un +12,6% y las de 2018 un +20,6%. También hemos elevado el precio objetivo un +9,80%. Más detalles en www.alphavalue.com.

*CNH INDUSTRIAL (añadir vs comprar, objetivo 10,1 € --): Nuestros analistas han bajado un escalón la recomendación. También hemos bajado la valoración DCF un -14,8%. Más detalles en www.alphavalue.com.

*ENGIE (comprar, objetivo 16,4 € -): Nuestros analistas han bajado las estimaciones de BPA para 2018 un -6,30% y las de 2019 se mantienen en 1,16 €/acc. Más detalles en www.alphavalue.com.

*LOGITECH INTERNATIONAL (vender, objetivo 32,2 CHF ++): La compañía suiza publica resultados del 1T fiscal.

*WERELDHAVE (comprar, objetivo 44 € --): La inmobiliaria publica resultados del 1S18.

*ERAMET (comprar, objetivo 158 € -): La compañía francesa publica resultados del 1S18.

*TELECOM ITALIA (comprar, objetivo 0,86 € --): La telecom italiana publica resultados del 2T18.

*ORPEA (reducir, objetivo 113 € ++): La compañía francesa especializada en geriátricos da a conocer resultados del 2T18.

*CHRISTIAN DIOR: La compañía de lujo francesa desvela cifras del 2T18.

*OUTOKUMPU (añadir, objetivo 6,05 € --): La compañía finlandesa publica hoy cifras del 2T18 (10:00).

*LVMH (añadir, objetivo 330 €+): La compañía francesa de lujo publica resultados del 2T18 hoy tras el cierre.

*ASM INTERNATIONAL: La compañía de maquinaria para semiconductores da a conocer cifras del 2T18 hoy tras el cierre.

*M6-METROPOLE TELEVISION (comprar, objetivo 24,2 € --): La compañía gala de televisión publica hoy tras el cierre cifras del 1S18.

*STMICROELECTRONICS (añadir, objetivo 22,1 € +): La compañía de componentes electrónicos y semiconductores da a conocer cifras del 2T18 mañana. Os recordamos que STM es miembro de nuestra cartera modelo.

*TELEFÓNICA DEUTSCHLAND (añadir, objetivo 4,15 € -): Desvela mañana cifras del 2T18.

*TELEFÓNICA BRASIL (comprar, objetivo 15,4 $ -): Da a conocer mañana resultados del 2T18.

*TECHNIP FMC (añadir, objetivo 28,4 € -): La compañía de oil services desvela mañana tras el cierre resultados del 2T18.

*VALLOUREC (añadir, objetivo 5,70 € +): La compañía francesas de tubos sin soldadura publica mañana tras el cierre cifras del 1S18.

CAMBIOS DE RECOMENDACIONES

ESPAÑA

*ENDESA: Ha dado a conocer unas buenas cifras del 1S18. Ventas netas 9,6 bn€ vs 9,8 bn€ yoy. Ebitda 1.804 M€ > 1,78 bn€ e cons y vs 1,6 bn€ yoy. Bº neto 752 M€ +15,2% yoy > 746,6 M€ e cons y vs 653 M€ yoy. La deuda financiera aumenta en 971 M€. Se muestran confiados en conseguir los objetivos previstos para el ejercicio 2018.

*APPLUS: El grupo ha presentado resultados del 1S18. Ventas 812,8 M€ +3% yoy. Bº operativo 82,3 M€ +15,9% yoy. Bº neto 22,2 M€ +36,2% yoy. Anuncian que han refinanciado la deuda financiera.

*VIDRALA: Publicó ayer sus cuentas del 1S18. Ventas 480 M€ +20% yoy. Ebitda 119,2 M€ +24,1% yoy. Resultado neto 55,2 M€ +22,2% yoy. Las acciones subieron un +0,36%.

*REPSOL (añadir, objetivo 17,6 € ++): La petrolera alcanzó un acuerdo para adquirir el 40% de la compañía mexicana de lubricantes y fluidos automotrices Bardahl. Se trata de la mayor operación realizada por Repsol en su negocio de lubricantes, el más global de la compañía, cuya estrategia de internacionalización recibe un notable impulso con este acuerdo. Está previsto que la operación, que supondrá la creación de una joint venture entre Bardahl, que controlará el 60%, y Repsol, con el 40%, se complete en el tercer trimestre del año, una vez se hayan recibido las autorizaciones regulatorias necesarias.

*IBERDROLA (añadir, objetivo 7,08 € ++): Logró un préstamo por 650 M€ del Banco Europeo de Inversiones (BEI) para la financiación de su 'megaproyecto' hidroeléctrico en Portugal, que supondrá una inversión total de unos 1.500 M€, el BEI contribuirá a través de este acuerdo a la construcción de tres nuevas grandes presas y centrales hidroeléctricas, incluida una planta con sistema de bombeo, que se ubicarán en el Norte de Portugal, en los ríos Támega y Torno.

*SIEMENS GAMESA (vender, objetivo 9,69 € -): La empresa de energías renovables ha firmado un contrato para la instalación de 235 MW en un parque eólico situado en la región central de Suecia. El alcance del acuerdo incluye la entrega e instalación de 56 unidades del modelo de turbina SWT-DD-130, con una potencia nominal de 4,2 MW cada una. Además, la compañía se encargará de las tareas de operación y mantenimiento durante los próximos 25 años.

*LIBERBANK: Completa el ajuste de su red con el cierre de 58 oficinas más.

*OHL: El nuevo consejero delegado del grupo, José Antonio Fernández Gallar, ha comenzado a adoptar decisiones de calado en la empresa de cara a la nueva etapa en la compañía y ha nombrado director general a Manuel Álvarez Muñoz -procedente de ACS (comprar, objetivo 45,9 € +), que tendrá responsabilidades sobre las áreas de Construcción y de Servicios, el núcleo del negocio de OHL. Para ocuparse del área económico-financiera, la constructora de los Villar Mir ha fichado a José María Sagardoy Llonis, hasta finales de 2016 director de Riesgos de BancoPopular y un experto en el mundo de la finanzas que actualmente es consejero independiente de NH HOTEL GROUP (añadir, objetivo 6,86 € +).

*VÉRTICE 360: La compañía de contenidos audiovisuales ha decidido cancelar su programa de recompra de acciones propias, en virtud del cual ha adquirido 62,4 M de acciones de la sociedad, equivalentes al 1,04% ante la imposibilidad de ejecutar el programa previsto y después de que en el período transcurrido entre el 16 de julio y el 20 de julio no haya llevado a cabo ninguna operación de adquisición sobre sus acciones propias.

*DURO FELGUERA: Tal como comentábamos ayer, la compañía concluyó ayer por la tarde la tercera vuelta de su ampliación, varias horas antes de tiempo, en la que ha conseguido recaudar más de 80 M€. Así, la ingeniería asturiana supera el objetivo marcado de 125,7 M€. Los títulos cotizaron al cierre subieron un +8,05%.

*ACS (comprar, objetivo 45,9 € +): La filial alemana HOCHTIEF desvela hoy a las 13:30 cifras del 2T18.

*FAES FARMA (reducir, objetivo 3,65 € ++): La farma española desvela resultados del 1S18.

*ABERTIS INFRAESTRUCTURAS (reducir, objetivo 17,9 € +): La concesionaria da a conocer resultados del 1S18 este jueves 26 de julio.

*MAPFRE (añadir, objetivo 2,91 € --): La aseguradora española publica cifras del 1S18 este jueves 26 de julio.

*NH HOTEL GROUP (añadir, objetivo 6,86 € +): La cadena hotelera española da a conocer cifras del 1S18 el jueves 26 de julio tras el cierre.

MODELO VALUE & MOMENTUM