Estimado lector de InBestia. Durante unos días vamos a colgar en el Blog de AlphaValue nuestro DIARIO DE MERCADOS. La idea es que puedan conocer de manera gratuita el producto que estamos ofreciendo en el Market Place de InBestia.

Se trata de un informe diario de información financiera basado en la experiencia de un equipo de analistas independientes de máximo prestigio internacional. Realizamos todos los días un DIARIO DE MERCADOS (9:00) analizando los mercados bursátiles, la situación internacional, tanto económica (macro), como por compañías (micro), intentando buscar a través del modelo Value & Momentum la selección óptima de activos, países, sectores y valores. Un producto conocido desde hace más de 20 años por el inversor institucional y que ahora ponemos al alcance de todos. Para aquellos inversores con más inquietudes, podemos ofrecer unos servicios más avanzados bajo petición.

Aunque hacemos un análisis de bolsa de los mercados internacionales, hay una clara vocación europea, con especial atención al mercado bursátil español. Tener una buena información financiera y análisis, es fundamental para poder tomar decisiones de inversión con criterio. Nuestra cartera modelo lleva batiendo a los índices de referencia desde 2013.

-------------------------------------------- XXX ----------------------------------

DIARIO DE MERCADOS AlphaValue Lunes 23/Julio: ¿Nuevos aranceles a la vista?

www.divacons.es

Destacamos de la agenda macro del viernes pasado:

Para hoy la atención se centrará en:

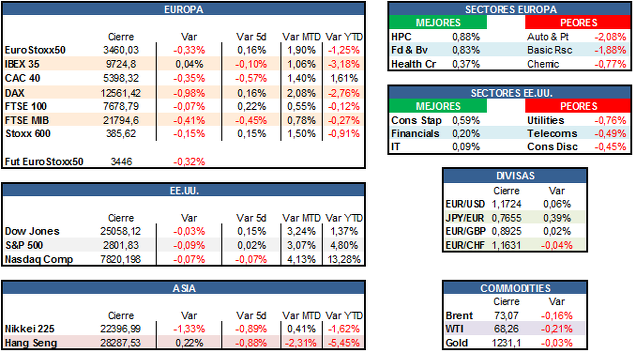

*Jornada de números rojos en Europa el pasado viernes, salvándose de la quema el Ibex 35. En EE.UU. escasos movimientos en una sesión aburrida. Esta mañana en Asia destaca el Nikkei, que cae con fuerza ante posibles cambios en la política monetaria nipona. El bono soberano japonés a 10 años se sitúa en el 0,078%.

*Lejos de terminar con las polémicas, y tras el tirón de orejas a Jerome Powell (presidente de la Fed) el jueves pasado, Donald Trump aseguró el viernes que estaba "dispuesto" a imponer aranceles a todas las importaciones procedentes de China por valor de 500.000 M$, en la que sería la tercera batería de gravámenes al país asiático en lo que va de año.

*La reunión del G20 en Argentina sólo trajo el mensaje del diálogo frente al proteccionismo, pero sin ningún acuerdo significativo sobre la guerra comercial. También se afirmó que el crecimiento económico global "sigue siendo robusto" y calcularon que la economía crezca este año un +3,9% y repita un "ritmo similar" en 2019.

*El The Wall Street Journal publicó una información según la cual el senador de Utah, Orrin Hatch, qué está en el Comité Financiero del Senado, habría mandado una carta a la Casa Blanca contra la persecución de los aranceles. Sugiere que apoyaría la legislación para frenar la autoridad presidencial de políticas comerciales a menos que Donald Trump cambie de rumbo, por lo que se empieza a ver cierta división interna.

*El asesor económico de la Casa Blanca, Larry Kudlow, comentó que el presidente chino se está equivocando si cree que en las elecciones de medio término de noviembre van a mostrar un debilitamiento de Donald Trump que traiga menores consecuencias. Volvió a acusar a China de robo de tecnología y propiedad industrial.

*Según la CNBC, las 4 armas que China podría utilizar contra EE. UU. serían la devaluación del yuan, el boicot a las grandes empresas americanas, vender los bonos americanos y tratar de aislar políticamente a EE. UU.

*Tras el comentario de Donald Trump de que no quiere ni subidas de los tipos de interés, ni un dólar fuerte, James Bullard, de la FED, dijo que los comentarios de Trump no tendrán efecto alguno en la Institución, y advirtió del riesgo real de inversión de curvas si se siguen subiendo tipos a este ritmo.

*El yuan rebotaba el viernes tras una intervención del Banco Central de China, que intervenía tras haber tocado durante la noche del jueves mínimos de 1 año. Parece que es la nueva arma de guerra china, aunque es un arma peligrosa. Si sigue bajando de esa manera puede provocar una salida masiva de capitales extranjeros invertidos en China.

*En Italia vimos el viernes nuevos comentarios de Claudio Borghi (Liga Norte) que apuntaban a que Italia saldrá del euro “tarde o temprano”. El Ministerio de Finanzas italiano desmintió los rumores de disputa entre el ministro Giovanni Tria y otros miembros del gobierno que podrían llevar a la dimisión del primero. Vimos caídas de los precios de los bonos (italiano y periféricos), pero nada exagerado. La TIR del 10Y italiano se encuentra en el 2,581%.

*El Ministerio de Economía de España bajó previsiones de crecimiento: para el 2020 baja una décima la previsión anterior hasta el +2,2% y para el 2021 baja en dos décimas hasta +2,1%.

*Los futuros europeos apuntan a una apertura bajista.

PER en 15,2x...

Los “toros” (inversores alcistas) se verán respaldados al comprobar que el PER europeo se mantiene cerca de las 15x beneficios 2018 (15,2x a 19 de julio), según los datos que utilizamos en AlphaValue para 470 grandes compañías europeas.

Este es un nivel que se ha mantenido esencialmente sin cambios en el último año, lo que significa que la probabilidad creciente de lograr un incremento de los beneficios al entrar en el 2S18 no está siendo tenida en cuenta.

2018 P/E for European equities

Aunque la temporada de resultados para las acciones europeas apenas ha comenzado, los casos de incumplimiento de expectativas son extremadamente escasos, mientras que otras compañías están mostrando un gran dinamismo durante el 2T18 en términos de volumen. La mayoría habla de nubes en la macro para el 2S18, pero no proporciona más que una visión genérica; es decir, las tormentas potencialmente desatadas por la guerra comercial aún no se han definido.

Las revisiones de beneficios antes de la publicación de los resultados son aún positivas: los beneficios actuales de 2018 se prevén en 627 bn€, un aumento de +20 bn€ respecto a la estimación de hace un año, y otro incremento de +6 bn€ respecto a la estimación de hace seis meses. Como 2017 fue una muy buena cosecha (+22% yoy de crecimiento de BPA), el crecimiento esperado de los BPA de 2018 parece más aburrido en el +7,8% yoy. Este ritmo de crecimiento en realidad disminuyó un poco en los últimos dos meses, ya que la inclusión total de los excelentes beneficios de 2017 proporcionó una base comparable aún mayor que hace dos meses.

En los últimos tres meses, las Telecos experimentaron downgrades (principalmente en el cambio de consolidación de TELEFÓNICA (añadir, objetivo 8,17 € --) y ALTICE (option, objetivo 3,17 € ++) y Farmas (también en el cambio de consolidación de BAYER (añadir, objetivo 107 € --). Por el contrario, Autos, Petroleras y Mineras continúan proporcionando una tendencia de revisiones al alza.

Por lo tanto, la perspectiva general de los beneficios no es aterradora a la vista de los datos a los que se puede acceder y que el PER del mercado de 15,2x 2018 parece realmente razonable.

Para los “osos” (inversores bajistas), si una guerra comercial se desarrollara y trajera como resultado una desaceleración brutal como se experimentó brevemente en 2008, los beneficios en 2019 tendrían que reducirse de 685 bn€ hasta 410 bn€ o incluso peor (¡una contracción del -30%!).

El sentimiento ha estado girando rápidamente en el huracán generado por los tweets de Donald Trump. Es posible que los mercados estén llegando a la conclusión de que el contenido de dichos tweets está totalmente perdido en el ruido que genera el propio torbellino. En ese caso, el apostar por mejores beneficios puede ser el escenario más probable. Crucemos los dedos.

Vemos a continuación como la última subida del S&P 500 llega con pocos valores en máximos, lo que suele ser una señal de cierta debilidad.

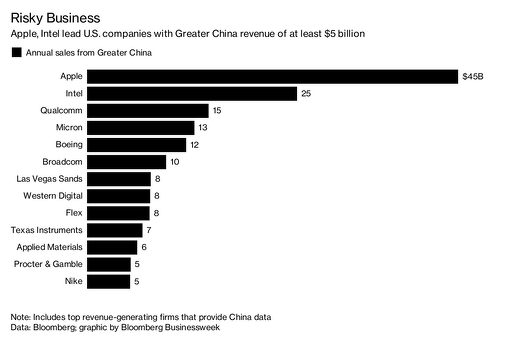

A continuación mostramos una lista de las principales compañías del S&P 500 que más venden a China.

*GENERAL ELECTRIC: El conglomerado industrial desveló cifras del 2T18 el pasado viernes que fueron mal recibidas por los inversores (-4,44%). Ventas 30,1 bn€ +3% yoy > 29,38 bn€ e cons. Bº neto 615 M$ -28% yoy. BPA ajustado 0,19 $/acc > 0,18 $/acc. Por sectores destacamos Aviación y Atención Médica, con aumento en los beneficios del +7% yoy y el +12% yoy, respectivamente, a diferencia de Energía (-58% yoy) y Petróleo y Gas (-39% yoy). A nivel del 1S18 las ventas avanzan un +5% yoy hasta los 58.764 M$, pero pierde -568 M$, debido al amplio proceso de reestructuración. General Electric mantuvo el rango de estimaciones anuales de BPA ajustado de 1 a 1,07 $/acc vs 0,95 $/acc e cons, aunque reconoció que espera estar en la parte baja del rango. Sobre el FCF ajustado industrial, la compañía espera ahora 6 bn$ vs 6 a 7 bn$ esperado anteriormente.

*HONEYWELL: Publicó el viernes resultados del 2T18. Ventas 10,92 bn$ > 10,80 bn$ e cons. BPA ajustado 2,12 $/acc > 2,01 $/acc e cons. Subió estimaciones anuales de BPA (8,05-8,15 $/acc vs 7,85-8,05 $/acc anterior). Las acciones subieron al cierre un +3,79%.

*STANLEY BLACK & DECKER: Desveló el viernes resultados del 2T18. Ventas netas 3,64 bn$ > 3,49 bn$ e cons. BPA ajustado 2,57 $/acc > 2,02 $/acc e cons. Los títulos subieron el viernes un +3,28%.

*SCHLUMBERGER: La compañía de servicios petroleros ubicada en Houston dio a conocer cifras del 2T18 el pasado viernes. Ventas 8,3 bn$ < 8,36 bn$ e cons. BPA ajustado 0,43 $/acc > 0,42 $/acc e cons. Las acciones reaccionaron con caídas del -1,24%.

*STATE STREET: Los títulos de la entidad financiera se desplomaron un -7,41% el viernes tras dar a conocer las cifras del 2T18. BPA 1,88 $/acc < 2,01 $/acc e cons. Net outflows 14 bn$.

*MICROSOFT: La compañía norteamericana de software desveló el jueves tras el cierre las cifras del 4T fiscal cotizadas el viernes con avances del +1,79%. Ventas 30,1 bn$ > 29,22 bn$ e cons. Por divisiones, las ventas en intelligent cloud ascendieron a 9,61 bn$ +53% yoy, ingresos adicionales de informática personal 10,81 bn$ y productividad de negocios 9,67 bn$. Los márgenes del negocio en la nube subieron hasta el 58% (+6 pp). Capex 3,98 bn$ vs 3,80 bn$ e cons. BPA 1,14 $/acc > 1,08 $/acc e cons.

*RESULTADOS EN EE.UU. Y R.M. PREVISTOS PARA HOY: ALPHABET (GOOGLE), HALLIBURTON, HASBRO y WHIRPOOL.

*PHILIPS (reducir, objetivo 3,69 € ++): La compañía holandesa de med tech ha publicado cifras del 2T18. Ventas 4,3 bn€ en línea con lo previsto por el consenso y ligeramente por debajo de nuestras expectativas. El crecimiento comparable de las ventas ha sido del +4% LFL y yoy < +4,7% e cons y +4,3% e AlphaValue. Por divisiones destacamos el crecimiento de Diagnostics y una evolución ligeramente inferior a lo previsto en Personal Health (+2,1% yoy cerca del 40% de las ventas totales). Ebita ajustado 482 M€ > 481 M€ e cons. Margen Ebita ajustado del 11,2% +100 pb > 11,1% e cons. Ebit 298 M€. Bº neto recurrente 186 M€. Operating cash flow 130 M€. La cartera de pedidos sube un +9% yoy. Nuestro analista destaca los ajustes de inventarios en China. Philips ha confirmado los objetivos del plan estratégico 2017-2020 (crecimiento comparable de las ventas del +4 a +6% con mejoras del margen Ebita ajustado de +100 pb anuales). La compañía remarca que continúa progresando en las mejoras sobre los desfibriladores en EE.UU. Enviaremos nota, manteniendo nuestra visión neutral en el título.

*JULIUS BAER (añadir, objetivo 65,9 CHF --): El banco suizo ha publicado unas buenas cuentas del 1S18, según nuestros analistas. Bº operativo 1,79 bn CHF +12% yoy. Las gastos operativos suben un +8% yoy hasta 1,25 bn CHF. Bº neto (IFRS) 444 M CHF +26% yoy, ligeramente superior a lo esperado por el consenso. Bº neto ajustado 480 M CHF. Respecto a solvencia, el ratio CET1 queda en el 13,7%. Activos bajo gestión (assets under management) 400 bn CHF. Mejora el ratio de eficiencia hasta el 67,3% vs 69% yoy. El consejero delegado se ha mostrado optimista y ha remarcado que “están atentos a oportunidades de M&A”. Colgaremos nota en la web.

*RYANAIR (añadir, objetivo 16,9 € --): La aerolínea irlandesa de bajo coste ha publicado cifras del 1T fiscal. Ventas 2,08 bn€ > 2,04 bn€ e cons y vs 1,9 bn€ yoy. Bº neto 319 M€ -20% yoy > 318,4 M€ e cons. Justifica la compañía la caída del beneficio por el incremento de los costes del combustible (+23% yoy), costes laborales (+34% yoy) y bajada de tarifas. Número de clientes 37,6 M. El precio medio del billete cae un -4% yoy hasta 38,68 €/acc. Sin embargo, el tráfico sube un +7% yoy. La tasa de ocupación (load factor) queda en el 96%. Ryanair ha mantenido guías de beneficios anuales en 1,25-1,35 bn€ (no incluyen LaudaMotion), aunque advierte de las incertidumbres en Reino Unido. Por otro lado, el Ministerio de Fomento de España ha decretado que Ryanair tendrá que garantizar hasta el 59% de los vuelos a ciudades peninsulares y extranjeras y el 100% a las islas durante los dos días de huelga convocados por los sindicatos de tripulantes de cabina para el 25 y 26 de julio. Os recordamos que el valor es miembro de nuestra cartera buy & hold.

*ATOS (comprar, objetivo 148 € ++): La compañía gala de IT Services & Consultancy ha cerrado la compra de la norteamericana SYNTEL por 3,4 bn$ en efectivo (41 $/acc). El EV (market cap + deuda) asciende a 3,57 bn$. Syntel Inc es una compañía de Information-Tech que dará a Atos el acceso a importantes clientes financieros en EE.UU. Atos ha pagado 3,5x ventas de Syntel. Nuestros analistas ven en la adquisición un buen movimiento estratégico y una buena utilización de la caja (0,9 bn€). Tal como comenta la propia compañía, “Syntel helps global enterprises evolve their core IT applications, infrastructure and business processes by leveraging intelligent automation, scaled agile development and cloud computing solutions”. Atos además ha adelantado cifras del 1S18. Ventas 6 bn€ +3,4% yoy y a tcc. Bº operativo 342 M€. Bº neto 262 M€. Free cash flow 180 M€. Atos ha confirmado guías anuales (crecimiento orgánico de las ventas del +2 al +3% yoy y margen operativo del 10,5 al 11%). Os enviamos nota.

*ICADE (añadir, objetivo 89,3 € ++): La inmobiliaria francesa ha dado a conocer sus cuentas del 1S18. Alquileres brutos (gross rental) por divisiones: Commercial property 200,2 M€, Healthcare property 115,1 M€ y Property development 523 M€. Bº neto 27,1 M€. EPRA NAV 86,60 €/acc. Sube objetivo de crecimiento NCCF (cash flow net courant) 2018 por encima del +6% yoy.

*FIAT CHRYSLER (añadir, objetivo 19,1 € --): El CEO de la compañía, Sergio Marchionne, ha dimitido por razones de salud. El sustituto será Mike Manley. Más información en www.alphavalue.com.

*AIRBUS (añadir, objetivo 114 € ++): El presidente ejecutivo de Airbus ha dejado la puerta abierta a la posible fusión de la división de aviones de combate de la compañía con la de BAE SYSTEMS (añadir, objetivo 733 p ++), según aparece en Sunday Times.Por otro lado, y tal como nuestros analistas comentaban, Airbus perdió la batalla contra Boeing en términos de pedidos. La compañía europea recibió pedidos de 431 aviones, la mayoría de los cuales son para la familia A320. Sin embargo, lo satisfactorio es que registró algunos pedidos importantes para el A330neo (42) y el A350 (25), programas que carecían de pedidos mientras se encuentran actualmente en la fase de aceleración. Calculé que el valor total de estos pedidos es de unos 31 bn$. Así que son buenas noticias para Airbus específicamente gracias al A330neo y los pedidos del A350, pero esto no cambiará las expectativas de nuestros analistas por el momento.

*GLENCORE (comprar, objetivo 388 p --): Amplats compra el 39% que Glencore ostentaba en Mototolo joint venture.

*EURAZEO (reducir, objetivo 63,8 € - ): Se comenta en mercado que el holding galo ha iniciado las conversaciones con PAI para la venta de la participación en Asmodee.

*BHP BILLITON (vender, objetivo 1.449 p -): La minera ha recibido una demanda colectiva en Australia tras el accidente en Samarco.

*VOLKSWAGEN (reducir, objetivo 136 € --): La escasa demanda en México y Argentina obliga a la planta brasileña de la automovilística alemana a realizar trabajos de corta duración durante un mes. Alrededor de 1.000 de un total de 8.000 empleados en la planta cerca de Sao Paulo serán enviados a sus hogares a partir del 21 de agosto. La huelga de los camioneros brasileños también presionó el desarrollo económico de Brasil.

*ARCELORMITTAL (comprar, objetivo 32,5 € --): El nuevo Gobierno italiano aparentemente cuestiona (o al menos critica) las condiciones de privatización de Ilva. Esto también incluye el hecho de que el nuevo ministro de Industria subestima que podría haber habido un caso de corrupción en el proceso de desinversión. Según Reuters, esto podría llevar a que ArcelorMittal incremente sus compromisos (1.100 M€ en gastos de capital ambientales y 1.200 M€ en gastos de capitalización de puesta al día). Nuestros analistas creen que esta es una manera fácil para que el nuevo gobierno muestre sus fuerzas. La siderúrgica no hizo ningún comentario hasta el momento, pero lo más probable es que haya comentarios el próximo 1 de agosto durante la publicación de los resultados del 1S18.

*SECTOR BANCOS Y SEGUROS: En relación a las negociaciones sobre el Brexit, Bruselas dice que no a los planes del Reino Unido para que la ciudad de Londres se convierta en un socio especial para el área de servicios financieros. Bruselas aceptará la "equivalencia" (como ocurre con los EE. UU.), pero no buscará el "reconocimiento mutuo" propuesto por Londres, ya que la City tendría voz en el proceso. Por otro lado, las plataformas de préstamos peer to peer que generalmente no reguladas en China, están experimentando desde el pasado mes de junio una ola de problemas debido a las condiciones generales de financiación más estrictas y al simple fraude. Sin embargo, el máximo reciente en las plataformas problemáticas parece estar por debajo de los máximos de 2015. Lo más probable a ojos de nuestros analistas es que el problema empeore rápidamente.

*FRESENIUS (añadir, objetivo 79,7 € ++) / HIKMA (vender, objetivo 1.300 p ++): Hikma está intensificando sus esfuerzos en el suministro de inyectables de hidromorfona para satisfacer la escasez creada por los problemas de fabricación en el mayor proveedor, Pfizer. Hikma informa que ha suministrado más de 5 M de inyecciones en junio y espera lanzar otros 3 M en julio en el mercado estadounidense. Esto debería mostrarse en sus resultados del 1S, programados para ser anunciados el 15 de agosto. Nuestros analistas piensan que a primera vista, parece una gran oportunidad: algunas investigaciones muestran que el precio de la inyección de hydeomorphone de Hikma es de unos 14,5 $ / vial, así que los 5 M se venderían por 72 M$.

*SECTOR FARMA: Algunas de las mayores farmacéuticas europeas, como ROCHE (añadir, objetivo 254 CHF +), BAYER (añadir, objetivo 107 € --) y MERCK (añadir, objetivo 93,5 € ++) han acordado no elevar el precio de sus medicamentos en EE. UU., como ya hizo Pfizer tras recibir presiones de Donald Trump.

*STOREBRAND (reducir, objetivo 65,5 NOK +): La agencia de rating S&P elevó la calificación de la compañía a largo plazo a 'A-' desde 'BBB +' en base a una mejor posición de capital y una sólida generación de beneficios. La agencia también ha revisado al alza la calificación de la compañía holding a 'BBB' de 'BBB-'. La perspectiva es estable. S&P apreció el cambio en la combinación de negocios con más productos de capital ligero y gestión de activos. Consideró que la aseguradora podría mitigar de forma más efectiva las posibles desventajas derivadas del libro garantizado. Nuestros analistas comparten esta opinión y nuestro modelo espera una mejor posición de Solvencia II, sinónimo de distribución de dividendos. Sin embargo, no esperamos que la posición de capital supere el 180%, lo que llevaría a la proposición de un programa de dividendos especiales o recompras de acciones.

*GLAXOSMITHKLINE (añadir, objetivo 1.670 p ++): Según FT, la farmacéutica británica podría estar considerando una reestructuración interna y la escisión de algunas unidades tras la presión de algunos accionistas importantes.

*WPP (comprar, objetivo 1.451 p --): Empresas chinas como Alibaba, Tencent y CMC, estarían considerando la compra de una participación minoritaria en WPP China, según comentan medios como Sky News.

*RUSAL (option, objetivo 3,02 HKD -): Comentan nuestros analistas que existe la posibilidad de que EE.UU. retire sus sanciones contra Rusal, lo que ha llevado al precio de las acciones del gigante ruso del aluminio a subir con fuerza. El secretario del Tesoro de EE. UU. dijo que están dispuestos a eliminar a Rusal de la lista de sanciones, ya que el objetivo no era sacar al gigante de aluminio del negocio. Curiosamente, el aluminio ya corrigió un -20% desde los máximos observados a principios de este año, cuando se impusieron las sanciones. Si bien es posible que no se produzca una corrección adicional del aluminio, Rusal aún podría recuperarse materialmente de los mínimos posteriores a la sanción.

*ATLAS COPCO (añadir, objetivo 296 SEK -): Nuestros analistas han escrito un nota en www.alphavalue.com. sobre las cifras del 2T18 publicadas el viernes por la compañía sueca de equipos mineros y cotizadas al cierre con caídas del -5,51%. Atlas Copco registró un trimestre sólido, incluyendo un crecimiento orgánico del +10% yoy en pedidos y un crecimiento orgánico de +11% yoy en ventas, junto con un margen operativo de 22,2%. Sin embargo, aunque la compañía espera que la demanda del segmento de clientes se mantenga en un alto nivel, también agregó un poco de cautela sobre los equipos de semiconductores, que se espera que sea algo menor en el corto plazo. No esperamos cambios importantes en nuestra estimación de BPA a raíz de esta publicación bastante sólida del 2T18.

*KONE (reducir, objetivo 48,3 € ++): Nuestros analistas han escrito una nota sobre las cifras del 2T18 publicadas por la compañía finlandesa de ascensores. Ventas netas 2,33 bn€ < 2,35 bn€ e cons. Ebitda 280,5 M€ < 312 M€. Ven crecimiento de las ventas para el conjunto del ejercicio con subida del +% / +7% y Ebitda ajustado en la horquilla 1,1 bn€ / 1,2 bn€. Ven también impacto negativa en el Ebit por efecto de divisas de -35 M€. Con respecto a la creciente incertidumbre debido al aumento de los aranceles sobre las exportaciones chinas a los EE.UU de parte de la Administración Trump, hay algunos riesgos para Kone a partir de 2019 en adelante, en nuestra opinión. Francia, uno de los 5 principales mercados, está viendo un desarrollo positivo en el mercado. Reduciremos nuestra expectativa de recuperación del margen Ebit e incrementaremos las ventas en 2019, pero un margen Ebit estable en comparación con 2018. Esto podría provocar un cambio en la recomendación. Más detalles en www.alphavalue.com.

*BIOMERIEUX (vender, objetivo 68 € +): Nuestros analistas han escrito una nota en la web sobre los resultados del 2T18 publicados por la compañía francesa de med tech. Después de un fuerte comienzo de año, el performance de este trimestre fue satisfactorio. La aceleración del crecimiento en aplicaciones industriales y los negocios de microbiología clínica fueron los aspectos más destacados del periodo. Sin embargo, la competencia feroz pesó en la división de inmunoensayos y el segmento se negoció en rojo durante este 2T18. Hemos actualizado nuestro modelo para tener en cuenta estos resultados. No hay cambios en nuestra recomendación sobre la acción. Más detalles en www.alphavalue.com.

*ACCOR (comprar. objetivo 53,3 € +): Accor espera que su participación en ventas de un salto en Asia Pacífico al +30% yoy (vs a +20% yoy en 2017) este año, que debería impulsar la reciente adquisición de Mantra Group y un sólido crecimiento orgánico continuo. "En particular, Vietnam está teniendo un fuerte crecimiento tanto en términos de hoteles como en nuevos hoteles". La expectativa de la compañía está perfectamente en línea con la nuestros analistas. Por otro lado, la hotelera ha anunciado esta mañana que establecerá un fondo de inversión dedicado a la hospitalidad en países del África subsahariana con el propietario y operador de hoteles con sede en Qatar Katara Hospitality. El fondo ascenderá a hasta los 500 M$ en capital. El mercado de viajes creció muy rápido en esta área en los últimos años, beneficiándose principalmente de la mejora de la situación económica, ayudado por el limitado crecimiento de la oferta.

*PUBLICIS (comprar, objetivo 66,3 € --): Nuestros analistas han escrito una nota en la web sobre los resultados del 1S18 publicados por la compañía francesa de publicidad. A nivel semestral las ventas ascendieron a 4,28 bn€ con un decrecimiento orgánico del -8,2% yoy (2T18 -2,1% yoy). Margen operativo 611 M€. Bº neto 450 M€. Esto es reflejo de los ahorros en los costes relacionados con el programa de reestructuración, en parte reinvertidos en inversiones para el crecimiento y menores costes de reestructuración adicionales. A pesar de la penalización de las divisas, Publicis comentó que esperan cumplir con los objetivos anuales. Ajustaremos nuestras estimaciones para 2018 a fin de tener en cuenta los efectos negativos de las divisas que infravaloramos. Seguimos siendo optimistas sobre la acción, considerando los hitos de los “game changers” alcanzados en 1S18. Está claro que el equipo directivo no convenció al mercado con la publicación del 2T18 (el precio de las acciones bajó un aprox. -9%). El precio de la acción podría contraerse hasta que la compañía proporcione crecimiento orgánico regular. Más detalles en www.alphavalue.com.

*DNB (reducir, objetivo 147 NOK +): La entidad financiera noruega es nuestra IDEA del DÍA. Al igual que cualquier otro banco nórdico, el performance de los precios de las acciones de DnB no ha sido escaso en términos quinquenales. El precio de las acciones del banco noruego ha subido un +110% en comparación con un sector que ha bajado un -25%. Al igual que sus comparable europeos, DnB también se ha enfrentado a la creciente presión de la regulación, pero ha logrado limitar el colapso de su rentabilidad. Por lo tanto, todavía le está dando a los inversores un rendimiento aceptable en equity del 10% en línea con el coste en equity requerido por el mercado en los bancos. Junto con las recompras de acciones, el repunte de los precios del petróleo desde el comienzo del año ha ayudado a impulsar el precio de las acciones de DnB, lo que está en contraste con los inversores que se dirigen a los bancos europeos de corto plazo. Las métricas intrínsecas le dan a DnB una valoración justa. La valoración de Alphavalue NAV / SOTP tiene en cuenta un coste normalizado del nivel de riesgo en 0,25% (vs 0,20% actualmente) que puede parecer un poco optimista dada la volatilidad del precio del petróleo. Ello se debe a que nuestros analistas creen que el banco noruego ha estado tratando de diversificarse lejos de la industria petrolera. Podéis consultar la nota en su totalidad en www.alphavalue.com.

*SECTOR HOTELES, CATERING Y OCIO: Comentan nuestros analistas que en 2017, los ciudadanos chinos realizaron más de 130 M de viajes al extranjero y el gasto total llegó a 115,29 bn$. China continúa manteniendo el mayor mercado de viajes. A medida que aumentan los ingresos de los chinos, la estructura de consumo está cambiado significativamente. Los viajes internacionales se convierten en la mejor manera para que las clases medias disfruten de su riqueza y pasen tiempo con su familia y amigos. Estos viajes podrían estimular el crecimiento económico en los países de destino y reducir el desequilibrio de las exportaciones en China, lo que incuestionablemente es alentado por ambas partes. A comienzos de 2018, el número de países con los que el viajero chino tiene fácil acceso con pasaportes aumentó a 66. Dado que es más fácil obtener visas y vuelos más cómodos, junto con los tipos de cambio relativamente favorables, la locura por los viajes se centra principalmente en los países de Asia-Pacífico. Con una población china tan grande y un contexto económico en crecimiento, los turistas chinos continuarán proporcionando un flujo constante de energía a la industria de viajes.

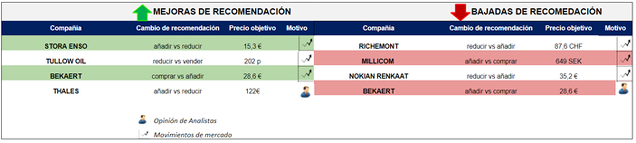

*STORA ENSO (añadir vs reducir, objetivo 15,7 € -): La papelera finlandesa desveló el viernes resultados del 2T18 cotizados con fuertes caídas del -13,54%. Ventas 2,66 bn€ > 2,64 bn€ e cons. Ebit operativo 327 M€ < 351 M€ e cons. BPA ajustado 0,31 €/acc = e cons. De cara al 3T18, la papelera esperaba unos niveles de ventas y resultado operativo similares a los obtenidos en el 2T18. Stora Enso actualizó sus objetivos de deuda neta / Ebitda. Recuerde, Stora sigue siendo un beneficiario de sólidos fundamentos de pulp and packaging (70% de los Bº de este periodo). Por movimientos de mercado, nuestra recomendación pasa a “añadir”.

*THALES (añadir vs reducir, objetivo 119 € ++): Nuestros analistas han escrito una nota en la web sobre los resultados del 1S18 presentados el viernes por la compañía francesa aeroespacial y de equipos de defensa. Dichos resultados fueron cotizados al cierre con ligeros avances del +0,27%. Ventas 7,45 bn€ +4,7% yoy > 7,34 bn€ e cons. Bº neto consolidado 457 M€ +53% yoy. Cartera de pedidos (order intake) 6,33 bn€. Thales confirmó el objetivo anual de Ebit de 1,62 a 1,66 bn€ vs 1,62 bn€ e cons. El punto negativo proviene de la generación de cash flow que se vio afectada por los requisitos de WC que aumentaron fuertemente en 1S18. Siguiendo este sólido conjunto de resultados, revisaremos ligeramente al alza nuestras expectativas para el año fiscal, ya que la probabilidad de que el grupo informe de unos resultados del ejercicio fiscal por encima de su objetivo es alta. También mejoraremos nuestras expectativas para 2019, específicamente para la división D & S. Además hemos subido nuestra recomendación a “añadir”. Más detalles en www.alphavalue.com.

*HERMES INTERNATIONAL (vender, objetivo 396 € +): Nuestros analistas han escrito una nota en www.alphavalue.com. sobre un trading statement del 2T18 dado a conocer el viernes por la compañía francesa de lujo y cotizado al cierre con avances del +0,48%. Ventas 1,46 bn€ > 1,44 bn€ e cons. Geográficamente destacamos Asia con incrementos en las ventas a tcc del +11,6% yoy. Hermes bajó los precios en China un 4% debido a menores import duties (impuestos de importación). El performance en Europa se vio frenado por el fortalecimiento del € y la consiguiente caída en el gasto turístico, aunque sigue teniendo un gran crecimiento. Apuntaron que esperan conseguir un nivel de rentabilidad cercano al récord de 2017. Reconocieron que un Brexit “duro” será a muy perjudicial para el mercado británico. El crecimiento parece realista en comparación con el nuestro previsto del ejercicio fiscal del +8%.No haremos cambios en nuestras previsiones.

*TELIA (reducir, objetivo 44,5 SEK -): Nuestros analistas han escrito una nota en www.alphavalue.com. sobre las cifras del 2T18 desvelas el viernes por la telecom sueca y cotizadas al cierre con caídas del -1,86%. Ventas netas 20,81 bn SEK > 20,34 bn SEK e cons. Las ventas crecieron orgánicamente un +1,3% yoy. Ebitda ajustado 6,44 bn SEK +4% yoy < 6,48 bn SEK e cons. Nuestro analista comentó que las cifras son ligeramente mejores que en el 1T18. Pero tras el anuncio en paralelo la semana pasada de la adquisición del negocio noruego de TDC (para estar presente en la telefonía fija en Noruega) y de Bonnier Broadcasting (para pasar al contenido de televisión en Escandinavia) por 30 bn SEK, la acción bajó un -6% desde el comienzo de la semana. Creemos que es una oportunidad para comprar acciones. Mantuvieron expectativas para el conjunto del ejercicio 2018. Por otro lado, comentan nuestros analistas que la apuesta por comprar TV4 de Bonnier se está viendo cuestionada en el terreno político, ante la posible nacionalización.

*REMY COINTREAU (reducir, objetivo 117 € --): Nuestros analistas han escrito una nota en la web sobre el trading statement del 1T fiscal publicado el viernes por la compañía francesa de bebidas espirituosas y cotizado al cierre con subidas del +2,77%. Ventas 242 M€ < 243 M€ e cons. Destacamos de nuevo la buena evolución del cognac. Remy Cointreau confirmó guías anuales. Los números trimestrales están en línea con las expectativas, impulsados por Asia y un fuerte momentum en China. Europa, Medio Oriente y África se vieron afectados por la finalización de los contratos de distribución (impacto de -2.2pp en el crecimiento a nivel de grupo). No vemos cambios importantes en nuestro precio objetivo en este momento. Más detalles en www.alphavalue.com.

*SSAB (reducir, objetivo 47,5 SEK -): Nuestros analistas han escrito un nota en www.alphavalue.com. sobre las cifras del 2T18 dadas a conocer el viernes por la compañía siderúrgica sueca y cotizadas al cierre con caídas del -7,91%. Dichas cifras están por debajo de las estimaciones del consenso. Ventas 19,26 bn SEK < 19,39 bn SEK e cons. Ebitda 2,58 bn SEK < 2,70 bn SEK e cons. Bº operativo 1,63 bn SEK < 1,77 bn SEK e cons. La compañía comentó que espera mejorar la tendencia para el 2S18. Anunció la desinversión en Rusia de Ruukki construction, no estimando un impacto significativo en las cuentas. En conjunto, la mayoría de las divisiones se beneficiaron de precios y volúmenes más altos (los envíos aumentaron un +4% yoy, qoq plano), compensando con creces el aumento en los costes de las materias primas. Conforme a lo expuesto, nuestros analistas han subido las estimaciones de BPA para 2018 un +15,2% y las de 2019 un +16,1%.

*KINNEVIK INVESTMENT (reducir, objetivo 301 SEK +): El holding sueco desveló el viernes resultados del 2T18 cotizados con ligeras caídas del -0,28%. NAV 350 SEK/acc. Total investments 789 M SEK. La posición de deuda neta se incrementó en 1,8 bn SEK hasta 2,9 bn SEK. El equipo directivo se mostró optimista. Kinnevik recibió 1.864 M SEK de dividendos de TELE2 (vender, objetivo 96,4 SEK ++) y MTG (añadir, objetivo 367 SEK --). Nuestros analistas mantienen previsiones.

*FAURECIA (reducir, objetivo 60,8 € vs 62,7 € -): La compañía francesa auxiliar del automóvil publicó el viernes cifras del 1S18 cotizadas al cierre con recortes del -7,36%. Bº operativo 647 M€ > 630 M€ e cons. Bº neto 342 M€. Mejoraron estimaciones anuales en ventas, margen operativo y BPA, confirmando objetivos a medio plazo. Teniendo en cuenta esto, nuestros analistas han bajado el precio objetivo un -3,02%. Más detalles en www.alphavalue.com.

*BOLIDEN (añadir, objetivo 317 SEK -): La compañía sueca de metales no ferrosos publicó el viernes resultados del 2T18 cotizados al cierre con bajadas del -4,90%. Ventas 14,07 bn SEK > 13,22 bn SEK e cons. Bº operativo ajustado 2,33 bn SEK < 2,55 bn SEK e cons. Free cash flow 1,72 bn SEK. En general, con la corrección de los precios del cobre y el zinc (un escenario incluido en nuestras estimaciones), debido al creciente temor a la guerra comercial y al aumento de los suministros de zinc, el impacto en los márgenes debería ser inevitable. Sin embargo, dada una buena combinación de Bº entre la minería y la fundición, y una exposición europea predominante (donde los riesgos económicos aún son limitados), Boliden debería seguir siendo una buena apuesta. No habrá ningún cambio en nuestra recomendación.

*SKANSKA (vender, objetivo 89,6 SEK ++): La compañía sueca de construcción pesada publicó el viernes sus cuentas del 1S18 cotizadas al cierre con recortes del -4,62%. Ventas 79,5 bn SEK. Bº operativo 1,9 bn SEK. Construction orders 71,9 bn SEK. Reconocieron que la actividad en EE.UU. “está lejos de ser satisfactoria”. Por contra, se apuntó que la actividad en Polonia se está estabilizando.

*BEKAERT (comprar vs añadir, objetivo 28,6 € --): Nuestros analistas han escrito una nota web sobre el fuerte profit warning para el 1S18 emitido el viernes por la compañía belga cotizado al cierre con fuertes bajadas del -19,93%. Se estimó que su Ebit subyacente para el 1S será aproximadamente un -20% por debajo de las expectativas del mercado. La volatilidad en los precios, el impacto de los cambios en las políticas comerciales y la lenta recuperación del grupo Bridon-Bekaert lo explican. Además, los efectos alcistas de las medidas adoptadas para mejorar progresivamente la rentabilidad a lo largo de 2018 pueden mitigarse o retrasarse debido a varios acontecimientos recientes. La compañía advirtió que no podrá alcanzar el mismo nivel de rentabilidad del año pasado para el ejercicio fiscal 2020. Esperamos una fuerte reacción bajista de los títulos. Conforme a todo ello, nuestros analistas han actualizado previsiones. Hemos bajado la recomendación a “añadir”. También hemos bajado las estimaciones de BPA para 2018 un -14,3% y las de 2019 un -12,7%. Igualmente hemos bajado la valoración NAV un -31,6% y DCF un -48%. Tras el cambio de recomendación de nuestros analistas, el enorme desplome que tuvo la acción el viernes vuelve a llevarnos recomendar “comprar” el título, dado el potencial que deja (+30% a 6 meses), pero debido al flojo momentum, preferimos esperar antes de tomar posiciones. Más detalles en www.alphavalue.com.

*MILLICOM (añadir vs comprar, objetivo 650 SEK -): Nuestros analistas han escrito un nota en www.alphavalue.com. sobre los resultados del 2T18 publicados el viernes por la telecom sueca y cotizados al cierre con alzas del +1,35%. Ventas 1,54 bn$ > 1,53 bn$ e cons.Organic service revenue +5,3% yoy. Ebitda 551 M$ +4,6% yoy < 561,6 M$ e cons. Mantuvieron perspectivas anuales. Vimos ciertas mejoras en el 2T18 respecto a las cifras del 1T18 y del 2S17, destacando geográficamente en positivo Colombia (30% de las ventas totales). Paso a paso, el grupo está recuperando poco a poco su antigua gloria. Los esfuerzos en Colombia deberían finalmente dar sus frutos. Nuestra recomendación es a “comprar” con un upside del +17,5%. Tenga en cuenta también que la Junta ha recomendado un dividendo ordinario sin cambios de 2,64 $/acc para 2017 (pagado en mayo y noviembre de 2018). El yield ya es bajo en comparación con otras compañías de telecomunicaciones europeas, pero el grupo debería ofrecer más crecimiento que sus comparables en los próximos años. Y un claro retorno al crecimiento en 2018 podría conducir a un aumento de dividendos para el próximo año (la compañía está razonablemente orientado). Por movimientos de mercado, rebajamos la recomendación a “añadir”.

*PLASTIC OMNIUM: La compañía francesa dio a conocer el viernes cifras del 1S18 cotizadas al cierre con bajadas del -5,15%. Ventas 3,82 bn€ +4,8% LFL y yoy. Bº neto 230,1 M€ +9,4% yoy. Margen operativo 10,2%. Plastic Omnium espera mejorar a nivel anual tanto en ventas como en beneficios.

*COVIVIO (añadir, objetivo 106 € +): La inmobiliaria francesa dio a conocer el jueves tras el cierre un trading update cotizado el viernes al cierre con ligeras caídas del -0,17%. EPRA 2,56 €/acc. Informaron que la fusión con Beni Stabili se cerrará a finales de ejercicio. Os recordamos que Covivio (antigua Fonciere des Regions) es miembro de nuestra cartera modelo.

*GECINA (añadir, objetivo 172 € +): La inmobiliaria francesa publicó el jueves tras el cierre resultados del 1S18 cotizados el viernes al cierre con recortes del -0,96%. Alquileres brutos 335,4 M€. Bº neto recurrente 230,3 M€ +51% yoy. Subió guìas anuales.

*GIVAUDAN (reducir, objetivo 2.177 p vs 2.172 p ++): Nuestros analistas han subido el precio objetivo de la química suiza un +0,22%. Más detalles en www.alphavalue.com.

*RICHEMONT (reducir vs añadir, objetivo 87,6 CHF -): Los últimos movimientos de mercado, nos llevan a recortar la recomendación a “reducir” desde “añadir”. Más info en www.alphavalue.com.

*TULLOW OIL (reducir vs vender, objetivo 202 p +): Los últimos movimientos de mercado, nos llevan a elevar la recomendación a “reducir” desde “vender”.

*NOKIAN RENKAAT (reducir vs añadir, objetivo 35,2 € +): Los últimos movimientos de mercado, nos llevan a recortar la recomendación a “reducir” desde “añadir”.

*LUXOTTICA GROUP (vender, objetivo 46,7 € ++): La compañía italiana desvela resultados del 1S18.

*MITCHELLS & BUTLERS (reducir, objetivo 273 p --): La compañía británica da a conocer un trading statement del 3T fiscal.

*QIAGEN (añadir, objetivo 35,7 € ++): La compañía de med tech holandesa da a conocer cifras del 2T18. Os recordamos que Qiagen es miembro de nuestra cartera modelo.

*EMS-CHEMIE HOLDING: La química suiza publica sus cuentas del 1S18.

*MICHELIN (añadir, objetivo 115 € -): La compañía francesa de neumáticos dará a conocer hoy tras el cierre las cifras del 1S18.

*AMS (comprar, objetivo 88 CHF -): La compañía de semiconductores publica resultados del 2T18 hoy tras el cierre.

*A1 TELEKOM AUSTRIA GROUP (reducir, objetivo 7,17€ +): La telecom publica mañana tras el cierre resultados del 2T18.

*RED ELÉCTRICA: El Ejecutivo de Pedro Sánchez ha propuesto al exministro de Administraciones Públicas (2004-2007) Jordi Sevilla para presidir Red Eléctrica en sustitución de José Folgado. El nombramiento de Sevilla deberá ser ratificado por el consejo de administración de Red Eléctrica.

*HISPANIA: El fondo Blackstone culminó con éxito la OPA sobre Hispania, al ser aceptada por el 88,71% de las acciones a las que se dirigía la oferta, es decir, 80,81 M de títulos, y el 74,02% del capital social de la socimi. El fondo, que ya tenía un 16,5% de la socimi, pasa por tanto a controlar el 90,6% de Hispania y en consecuencia, la OPA ha tenido "resultado positivo".

*CATALANA OCCIDENTE: El grupo asegurador ha firmado un preacuerdo de compra de la emblemática Torre Bellesguard, del arquitecto Antoni Gaudí, hasta ahora propiedad de la familia Guilera. La operación se saldará por un importe de 30 M€, antes de impuestos.

*DURO FELGUERA: Ha conseguido en su ampliación de capital, que finalizó el 17 de julio, 47,2 M€. Esta cantidad supone 1.539 M de acciones suscritas en el periodo preferente, en primera vuelta.

*MERLIN PROPERTIES: La socimi ha adquirido la sociedad propietaria del centro comercial Almada Forum de Lisboa por 406,7 M€, desembolsados íntegramente con fondos propios de la compañía.

*MAS MÓVIL: La firma va a invertir 30 M€ en la adquisición de espectro de 5G de Eurona.

*BANCO DE SABADELL (comprar, objetivo 2,08 € --): El banco español publica cifras del 2T18.

*FAES FARMA (reducir, objetivo 3,61 € ++): La farma española desvela mañana resultados del 1S18.

Las recomendaciones de AlphaValue están basadas en la metodología Value & Momentum.

VALUE

Dichas recomendaciones por fundamentales comparan las valoraciones de los analistas de AlphaValue con el precio actual de la acción y con un espacio temporal de referencia de 6 meses. Dichas recomendaciones están escalonadas en cuatro peldaños (comprar, añadir, reducir y vender). El potencial de revalorización por fundamentales para conseguir que una acción tenga una recomendación de comprar, añadir, reducir o vender, también está referenciado a la volatilidad. A mayor volatilidad, mayor exigencia de potencial e viceversa, como podéis ver en el siguiente gráfico:

MOMENTUM ++ + - --

Las recomendaciones incluyen también un indicador técnico de momentum. En la medida en que las recomendaciones de comprar, añadir, reducir o vender están basadas exclusivamente en la valoración de los analistas y no incluyen componentes que a veces se escapan de ésta, el scoring técnico aporta un perfil de idoneidad en función del momentum de las acciones. Hay cuatro posibles grados de momentum:

++: Momentum muy positivo que corresponde a una tendencia sostenida positiva de medias móviles confirmada por los volúmenes.

+: Momentum relativamente positivo que corresponde a una tendencia positiva de medias móviles, pero contrarrestada por sobrecompra o no confirmada por los volúmenes.

-: Momentum relativamente negativo que corresponde a una tendencia neutral o negativa de medias móviles, pero contrarrestada por sobreventa o no confirmada por los volúmenes.

--: Momentum claramente negativo que corresponde a una tendencia sostenida negativa de medias móviles confirmada por los volúmenes.

Conclusión

El sistema de recomendaciones de AlphaValue supone una completa suma de criterios fundamentales, volatilidad y momentum de mercado. Por lo tanto, las recomendaciones positivas son comprar o añadir y ++ o +. Pero se dan casos de recomendaciones de comprar o añadir con momentum - o -- cuando el valor tiene potencial por fundamentales, pero el momentum no nos permite entrar por ahora y nos exige esperar o ser prudentes. Igualmente, valores con recomendaciones de reducir o vender, cuyo momentum es ++ o +, suponen que el valor está con un buen o excelente momentum, pero que el potencial por fundamentales se ha agotado respecto a la valoración de los analistas.

DISCLAIMER

La elaboración de este informe se ha realizado exclusivamente a efectos informativos. Toda la información contenida está basada en informaciones de carácter público y ha sido obtenida de fuentes que se consideran fiables gracias a la colaboración con AlphaValue. Sin embargo, AlphaValue no garantiza la corrección ni la precisión de la información incluida en el informe. Las opiniones incluidas en este informe son exclusivamente opiniones y están sujetas a modificación sin previo aviso. No se asume obligación ninguna de actualizar ni mantener la información y opiniones expresadas. Este informe no es, ni puede ser entendido, como una oferta o solicitud de comprar o vender ningún valor ni instrumento financiero. La inversión analizada o recomendada en este informe puede no ser la adecuada para un inversor concreto atendiendo a sus objetivos de inversión y su posición financiera. Cuando una inversión se desarrolle en una divisa distinta de la propia de un inversor determinado, modificaciones en los tipos de cambio pueden tener un efecto negativo en el valor, precio o retorno derivado de la inversión. La evolución de un valor no garantiza resultados futuros. El retorno de las inversiones puede variar. El precio o valor de las inversiones a las que este informe se refiere, pueden, directa o indirectamente, bajar o subir en sentido contrario a los intereses del inversor. Todas las recomendaciones y opiniones contenidas en este informe pueden devenir obsoletas como consecuencia de cambios en el sector en el que emisor de los valores objeto del presente informe opera, además de por posibles modificaciones en estimaciones, predicciones, asunciones y modificación de la metodología de valoración empleada en el informe. La adquisición de los valores mencionados en este informe puede estar prohibida en determinados estados o países. AlphaValue no acepta, ni puede aceptar, ninguna responsabilidad por pérdidas o daños que pudieren generarse por la utilización del presente informe.