Estimado lector de InBestia. Durante unos días vamos a colgar en el Blog de AlphaValue nuestro DIARIO DE MERCADOS. La idea es que puedan conocer de manera gratuita el producto que estamos ofreciendo en el Market Place de InBestia.

Se trata de un informe diario de información financiera basado en la experiencia de un equipo de analistas independientes de máximo prestigio internacional. Realizamos todos los días un DIARIO DE MERCADOS (9:00) analizando los mercados bursátiles, la situación internacional, tanto económica (macro), como por compañías (micro), intentando buscar a través del modelo Value & Momentum la selección óptima de activos, países, sectores y valores. Un producto conocido desde hace más de 20 años por el inversor institucional y que ahora ponemos al alcance de todos. Para aquellos inversores con más inquietudes, podemos ofrecer unos servicios más avanzados bajo petición.

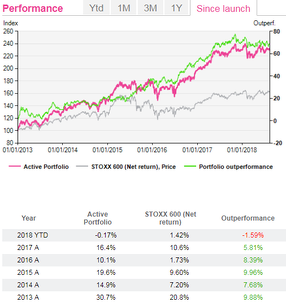

Aunque hacemos un análisis de bolsa de los mercados internacionales, hay una clara vocación europea, con especial atención al mercado bursátil español. Tener una buena información financiera y análisis, es fundamental para poder tomar decisiones de inversión con criterio. Nuestra cartera modelo lleva batiendo a los índices de referencia desde 2013.

-------------------------------------------- XXX ----------------------------------

DIARIO DE MERCADOS AlphaValue Lunes 13/Agosto: La OMC apunta a una desaceleración del comercio mundial para el 3T18… Y para más inri, Turquía...Thank you, Mr. Trump...

Destacamos de la agenda macro del viernes pasado:

Hoy estaremos atentos a:

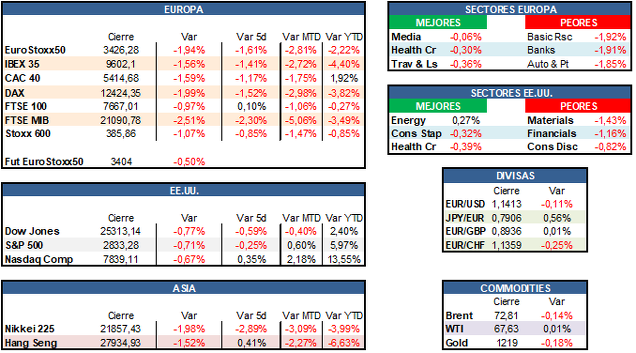

*Abultadas caídas en los mercados europeos el pasado viernes con especial atención a Turquía (que afectó al sector bancario) y a la guerra comercial (fuertes caídas de basic resources y autos – ver tablas). EE.UU. también cerró con caídas, aunque menos contundentes. El euro marca mínimos anuales en la zona de los 1,1392 $. Asia recoge esta mañana las caídas.

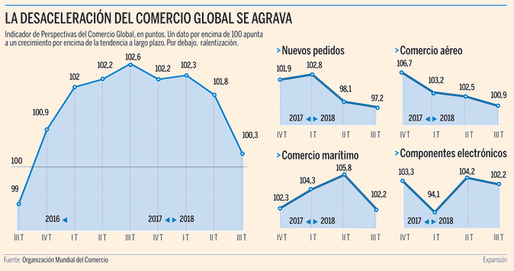

*Algunos analistas comienzan a alertar sobre los efectos de la guerra comercial. Según los indicadores de la Organización Mundial del Comercio (OMC), las transacciones globales apuntan a una mayor desaceleración en el 3T18, sobre todo en los nuevos pedidos de exportación. El Indicador de Perspectivas del Comercio Global (WTOI) perdió un punto y medio y cede hasta los 100,3 puntos.

*El ministro de comercio de China anunciaba nuevos aranceles a las importaciones de caucho procedentes de EE.UU., Unión Europea y Singapur que entrarán en vigor el 20 de agosto. El ministro declaraba que las importaciones desde estas regiones están haciendo daño a la industria local del caucho y añadía que los aranceles serán de un 75.5% para las importaciones de EE.UU., de entre el 27.4% y el 71.9% a las que procedan de la Unión Europea y de entre un 23.1% y un 45.2% a las que vengan de Singapur.

*La lira turca lleva días en caída libre ante la desconfianza de los inversores (viernes -14%). La depreciación vs $ y € ya supera el -34% YTD. La debilidad del consumo interno, el elevado déficit comercial y la necesidad de inversiones extranjeras, han empeorado la frágil economía turca. El presidente Erdogan se muestra reacio a subir los tipos de interés, algo que parece irreversible, dados los altos niveles de inflación. Erdogan arengaba el viernes a los turcos a comprar liras en un episodio que huele a “coralito”, mientras Trump duplicaba los aranceles al acero y aluminio. Mientras que parece que el único aliado es Rusia, un rescate del FMI se ve cada vez más posible. Erdogan anunció medidas para contener la crisis (y el contagio) y el Banco Central de Turquía anuncia medidas para buscar la estabilidad financiera.

*El primer ministro de Rusia, Dmitri Medvédev declaraba que Moscú tratará las nuevas sanciones de EE.UU. como “un acto de guerra económica”. Medvédev afirmaba que “responderán económicamente, políticamente y por otros medios a las nuevas sanciones impuestas por EE.UU.”.

*La IEA (International Energy Agency) publicaba el viernes pasado su informe mensual sobre la producción de petróleo. Afirmaba que la demanda global en 2018 aumentará hasta los 99,2 M b/d (mantienen estimación) y en 2019 la demanda aumentará hasta los 100,7 M b/d (vs 100,5 M b/d esperados anteriormente). El precio del barril Brent se situó en 72,81 $/b, mientras que el West Texas se encuentra en los 67,63 $/b.

*Los futuros europeos apuntan a caídas en la apertura.

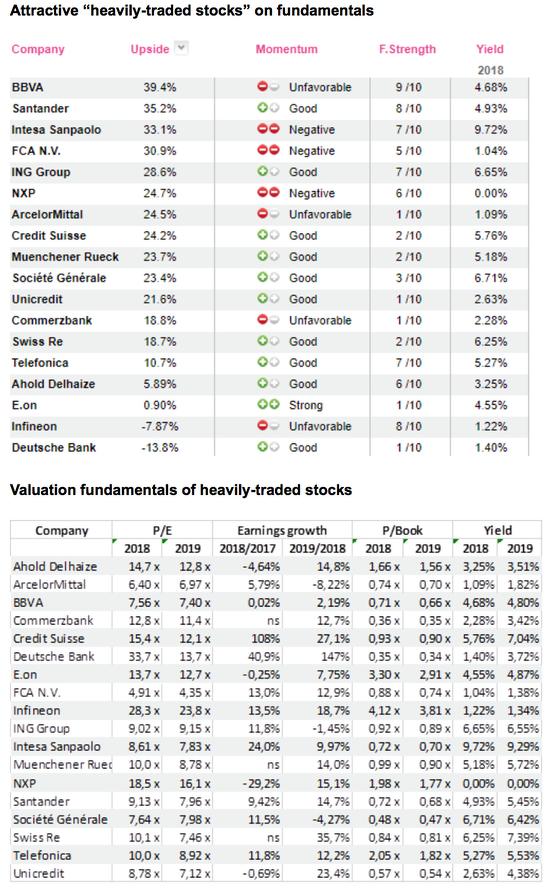

HEAVY TRADERS

Analizamos las acciones cubiertas por AlphaValue que hacen un volumen diario superior a 100 M€. Dichas transacciones representan más del 0,4% de su capitalización (market cap). Con estos criterios hacemos una extraña lista de 18 compañías.

El punto desconcertante es encontrar por qué dichas acciones son objeto de tan fuertes trades (ver la tabla a continuación). No hay una respuesta obvia, sólo una sospecha de que son proxies por defecto para los parqués (“valores representativos”). En efecto, gran parte de la lista son bancos que podrían usarse para invertir / apostar en un país o región. Será interesante probar esta sospecha una vez que COMMERZBANK (añadir, objetivo 10,4 € -) ya no forme parte del Dax: ¿continuarán sin cambios sus notables volúmenes diarios (alrededor del 1% market cap)?

Si se consideran las acciones desde el punto de vista de los inversores a largo plazo, se comprueba que no valen la pena, ya que han tenido un performance inferior desde el pasado mes de abril. Por el contrario, fueron una buena apuesta hace dos años.

Esta reciente mala evolución obviamente puede interpretarse como una oportunidad de inversión. Es sorprendente ver que 13 de la 18 compañías ofrecen una fundamental upside del +18% o más y muestran modelos de negocio muy sólidos.

Liquidez, calidad, infravaloración... Suena como oportunidades de verano. Pero, ojo, que no es todo oro lo que reluce...

Más detalles en www.alphavalue.com y www.divacons.es (en español).

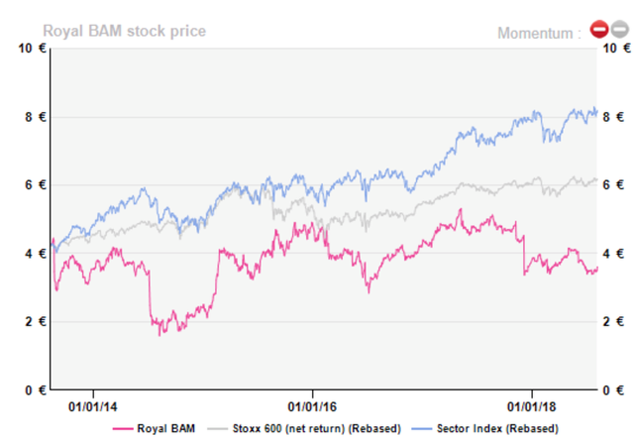

Royal BAM (reducir, objetivo 3,46 € -)

La constructora holandesa es nuestra IDEA del DÍA. Royal BAM es la mayor compañía de construcción holandesa y uno de los líderes del mercado en ingeniería civil y construcción, etc en Europa. El núcleo del modelo de negocio proviene de su capacidad para ofrecer un ciclo integral, desde la construcción hasta el mantenimiento, a todos sus clientes. Un proceso bajo el extraño nombre de "servitización".

Desde hace dos años que nuestros analistas escribieron una breve nota sobre la compañía holandesa, la situación no ha cambiado mucho. Royal BAM cotiza actualmente a una relación EV / ventas de 0,12x . El riesgo de crédito de Royal BAM es el mismo que en agosto de 2016. Su ratio de calidad AlphaValue es un pobre 2 sobre 10. El price momentum sigue siendo negativo y, por último, el performance de las acciones se ha quedado rezagado con respecto al Stoxx 600, debido a otro profit warning de finales de 2017.

Con un 26% de las ventas totales en el Reino Unido, Royal BAM no será inmune a un "Brexit” sin acuerdo con la UE. El colapso de Carillion, un negocio no muy diferente de Royal BAM en términos de amplitud y diversidad de operaciones, es una clara advertencia.

Nuestro precio objetivo "sólo" muestra un downside del -4% en gran medida impulsado por los ratios de sus comparables para los cuales mantenemos un descuento del 50%. Cualquier confirmación de unos buenos resultados del 1S18 (que se conocerán el 23 de agosto), puede despertar “los instintos animales” y ver el valor oculto de la compañía. Manténgase informado. Ver detalles en www.alphavalue.com y www.divacons.es.

*MONSANTO: La compañía norteamericana de química agrícola ha sido condenada el viernes pasado con 289 M$ por haber causado un cáncer terminal a un jardinero por el uso del herbicida glifosato. Esto está afectando a las acciones de BAYER (añadir, objetivo 106 € --). Ver sección europea.

*SECTOR HOTEL, CATERING Y OCIO: Jin Jiang International (el mayor accionista de ACCORHOTELS (comprar, objetivo 53 € --)) llegó a un acuerdo con Radisson Hotel Group para comprar el 51,15% de las acciones de Radisson Hospitality AB a un precio de 35 SEK/acc. Además, la china HNA venderá un 18,50% adicional de acciones de Radisson Hospitality a Jin Jiang internacional cuando se complete el primer acuerdo.

*GOLDMAN SACHS: El exdirectivo del banco de inversión norteamericano Christopher Rollins acusa a la entidad de haber sido despedido por denunciar irregularidades. Rollins trabajó en Goldman 16 años y asegura que su despido formó parte de una campaña para evitar un escándalo por blanqueo de dinero.

*IBM: La compañía norteamericana ha negado que su ejecutivo David Kenny sea candidato para ser el sucesor de Martin Sorrell en la compañía británica de publicidad WPP (comprar, objetivo 1.481 p-).

*COCA-COLA BOTTLERS JAPAN: Las acciones recortan un -10,73% tras la publicación de los resultados del 1S18 y se va a mínimos de 1 año.

*NEWS CORP.: La compañía de media publicó el jueves tras el cierre las cifras del 4T fiscal. Ventas 2,69 bn$ > 2,65 bn$ e cons. BPA ajustado 0,08 $/acc > 0,06 $/acc e cons. Las acciones cerraron el viernes con abultadas caídas del -13,50% tras conocerse que Rupert Murdoch comentó que invertirá más en Foxtel, filial australiana de cable.

*MICROCHIP TECHNOLOGY: Dio a conocer el jueves tras el cierre los resultados del 2T18. Ventas netas ajustadas 1,22 bn$ > 1,21 bn$ e cons. Margen bruto ajustado 62,2% > 61,8% e cons. BPA ajustado recurrente 1,61 $/acc > 1,49 $/acc e cons. Las acciones cerraron el viernes con bajadas del -10,88%.

*DROPBOX: Publicó el jueves tras el cierre las cifras del 2T18 cotizadas el viernes con recortes del -9,82%. Ventas 339,2 M$ > 331 M$ e cons. BPA ajustado 0,11 $/acc > 0,07 $/acc e cons. El COO anunció su salida, algo que no gustó.

*MAGNOLIA OIL & GAS CORP.: Janus Henderson Group ha tomado un 2% de la compañía afincada en Houston.

*MIMEDX GROUP: La compañía de equipos médicos comunicó el viernes que había recibido el visto bueno de las autoridades australianas para comercializar una serie de productos como EpiFix, AmnioFix, etc.

*SYSCO: La compañía de alimentación desvela cifras del 4T fiscal.

*TALANX (comprar, objetivo 40 € --): La aseguradora alemana ha publicado resultados del 1S18. Primas brutas suscritas 18,76 bn€ +6,9% yoy (en el 2T18 8,20 bn€ < 8,30 bn€ e cons y vs 7,80 bn€ yoy). Ebit 1,21 bn€. El ratio combinado de No Vida mejora hasta el 96,7% vs 97% yoy. Los total assets crecen en +4,9 bn€ hasta 163,3 bn€. Talanx prevé un Bº neto anual de 850 M€ vs 893,9 M€ e cons. Enviamos nota.

*SALZGITTER (vender, objetivo 33,7 € --): La siderúrgica alemana ha desvelado las cifras del 1S18. Total external revenues 4,62 bn€. Bº neto 135,4 M€. Confirman guías (ventas > 9 bn€ y BAI 250-300 M€). Por otro lado, hemos conocido que Citadel Europe LLP ha tomado una posición corta en Salzgitter del 0,50% del capital. Colgaremos nota en la web.

*FRAPORT (añadir, objetivo 87 € vs 86,3 +): Ha dado a conocer cifras de pasajeros del mes de julio con 6,87 millones +7,5% yoy y cargo -6,4% yoy. Aunque las cifras del 1S18 fueron algo peores a lo esperado, nuestros analistas han subido ligeramente el precio objetivo un +0,90% tras realizar ajustes en el modelo de valoración de suma de partes (SOTP) gracias a menores niveles de deuda y el impacto en el EV/Ebitda. Nuestros analistas consideran exagerada la negativa reacción a las cifras semestrales. Ver nota en www.alphavalue.com.

*UNITED INTERNET (comprar, objetivo 56,1 € --): La telecom alemana (Internet access services) ha dado a conocer cifras del 1S18. Ventas 2,55 bn€ +30,4% yoy = e cons. Ebitda 565,5 M€ +31,5% yoy > 522,3 M€ e cons. Ebit 373,8 M€ +14,9% yoy. Alcanzan los 23,17 M de clientes (+530.000). Confirman las guías anuales (ventas 5,2 bn€ y Ebitda 1,2 bn€).

*SCOUT24: La plataforma por Internet para compra-venta de coches y servicios inmobiliarios ha dado a conocer los resultados del 2T18. Ventas 127,8 M€ +9,7% yoy < 130 M€ e cons. Ebitda ajustado 75,1 M€ +13,1% yoy. Margen Ebitda ajustado 58,8%. Se han mostrado optimistas de cara a conseguir los objetivos anuales.

*PORSCHE (reducir, objetivo 57,2 € -): La automovilística alemana dio a conocer el viernes a las 10:00 las cifras del 1S18. BAI 1,90 bn€ +1,5% yoy. Cash from operations 577 M€ vs 271 M€ yoy. Posición neta de caja 972 M€. Confirmaron guías anuales (Bº neto 3,4-4,4 bn€ y posición neta de caja de 0,7-1,2 bn€). Nuestros analistas han escrito una nota en la web (www.alphavalue.com) en la que comentan que no hubieron muchas sorpresas. Realizaremos pequeños ajustes. Las acciones de la compañía de Stuttgart cayeron el viernes un -2,57%.

*BAYER (añadir, objetivo 106 € --): La condena a MONSANTO por el glifosato (herbicida) está provocando una preapertura fuertemente bajista en la compañía alemana. Aunque Bayer ha defendido que “el glifosato es seguro y no provoca cáncer”, la millonaria condena contra Monsanto por un caso de cáncer (289 M$ a un jardinero con cáncer terminal), pesará sobre las acciones. Enviaremos nota.

*ARYZTA (option, objetivo 14,2 CHF --): La compañía de alimentación suiza ha anunciado una ampliación de capital de 910 M$ (800 M€) para mejorar la situación de deuda (equivalente a su capitalización actual). Como sabéis, nuestros analsitas llevaban tiempo insisitiendo en esta posibilidad, aunque se han visto sorprendidos por el tamaño. Aryzta ha comentado que las tendencias del 4T fiscal están en línea con las expectativas y confirman sus compromisos de deuda (covenants) para el conjunto del ejercicio 2018. Nos extraña que el calendario para la colación sea desde el 1 de octubre (demasiado tiempo). Esperamos recortes para hoy. Escribiremos una nota.

*BMW (reducir, objetivo 74,7 € -): Ha anunciado las ventas del mes de julio. Las ventas totales del grupo ascienden a 181.051 vehículos +0,2% yoy. BMW ha vendido 154.531 vehículos +0,7% yoy. Mini 26.244 vehículos -2,7% yoy.

*CONTINENTAL (añadir, objetivo 227 € --): Wesfarmers vende Kmart Tyre a Continental por 350 M A$. La operación debe ser autorizada por el regulador australiano.

*PANDORA: El director financiero ha reconocido que los objetivos a largo plazo tienen una “incertidumbre elevada”. Tras las últimas fuertes caídas, no creemos que estas declaraciones ayuden a la cotización de la compañía danesa de joyería.

*WPP (comprar, objetivo 1.481 p-): La compañía norteamericana IBM ha negado que su ejecutivo David Kenny sea candidato para ser el sucesor de Martin Sorrell en la compañía británica de publicidad.

*SECTOR BANCARIO EUROPEO / TURQUÍA: Debido a las sanciones de EE.UU. y a la desconfianza de los inversores, la moneda turca lleva varios días en caída libre, más de un -34% en lo que va de año. El BCE ha expresado su preocupación por la exposición de algunas entidades financieras europeas a Turquía, como BBVA (comprar, objetivo 8,21 € --) (ver sección España), UNICREDIT (comprar, objetivo 17,4€ -) y BNP PARIBAS (comprar, objetivo 64,5 € --). Comentan nuestros analistas en www.alphavule.com que revisarán ligeramente a la baja las estimaciones de BPA para la entidad francesa por esta crisis turca. Recordemos que BNP Paribas posee el 80 % del banco turco TEB. Por su parte, Unicredit está presente en Turquía a través de Yapi Kredi Bankasi. Las acciones de BNP Paribas cayeron el viernes un -2,99%, mientras que Unicredit reculó un -4,73%.

*RYANAIR (reducir vs añadir, objetivo 12,6 € --): Debido a la compleja situación que atraviesa la aerolínea (sufre la mayor huelga de pilotos de su historia), nuestros analistas han bajado un peldaño la recomendación hasta “reducir”. También han bajado las estimaciones de BPA para 2018 un -6,42% y las de 2019 un -8,18%. Igualmente han bajado la valoración DCF un -20,8%. Ver detalles en www.alphavalue.com. La aerolínea irlandesa afirmaba que espera tener un 85% de sus vuelos operativos pese a la huelga convocada por los pilotos de su plantilla en 5 de sus bases europeas que tiene la empresa en Irlanda, Bélgica, Suecia, Holanda y Alemania. Raynair declaraba que estaba tomando todas las medidas necesarias para minimizar los efectos y notificar a sus clientes lo antes posible, ofreciéndoles varias opciones gratuitas desde el de traslado de su vuelo, reembolso o variaciones de su ruta. En un comunicado, Ryanair se disculpaba con sus clientes afectados y explicaba que aún continuaban negociaciones con los sindicatos "para evitar más huelgas injustificadas". El viernes Ryanair recortó un -4,21%.

*L'ORÉAL (vender, objetivo 173 € ++): Según comentan nuestros analistas, la cosmética francesa ha implementado herramientas de realidad aumentada con Facebook para que los compradores de cosméticos puedan ver virtualmente el impacto en su propio rostro.

*RUSAL (option, objetivo 3,01 HDK -): La empresa de aluminio más grande del mundo, la rusa Rusal, podría detener en septiembre parte de su producción debido a las sanciones de EE.UU., según informes. De hecho el pasado 6 de agosto la compañía informó de la suspensión de la producción en su planta de aluminio Nadvoitski (en la República rusa de Karelia) por las dichas sanciones.

*RÍO TINTO (añadir, objetivo 4.382 p -): Como apuntan nuestros analistas, Rio Tinto está reflexionando sobre Iron Ore Company of Canada (59% propiedad de Rio). IOC contribuyó con el aprox. 4% de la participación de Rio en la producción de mineral de hierro en 2017, generando unas ventas de 1,9 bn$ y 61 M$ de beneficios. A pesar de que el mineral de hierro sigue siendo un producto básico para Río (que aporta alrededor del 70% de los beneficios), el principal foco está en Pilbara, donde Río está haciendo inversiones en la automatización.

*VEDANTA RESOURCES (option, objetivo 906 p +): Según comentan nuestros analistas, los problemas se seguridad laboral en Vedanta continúan. Esta vez las operaciones en la Mina de Cobre Konkola en Zambia se debieron suspender por la muerte de un minero en un accidente. Esto, junto con el cierre de una fundición de cobre en la India y la prohibición de la extracción de hierro en Goa, son algunos problemas operativos graves que deben abordarse pronto.

*MAYR-MELNHOF KARTON (añadir, objetivo 126 € --): Según explican nuestros analistas, la reciente presión sobre Mayr-Melnhof podría atribuirse a la incertidumbre económica en Turquía. Si bien la compañía no informa explícitamente sobre las ventas y la exposición de los activos turcos, el país representa aprox. un 6% de su fuerza de trabajo.

*SECTOR TRANSPORTES: Según nuestros analistas, un vistazo a las cifras 1S18 de Hapag Lloyd's pone de manifiesto las difíciles condiciones del sector en el 2T18. Sobre una base proforma, el crecimiento del volumen estuvo bien orientado pero los ratios promedio de flete fueron claramente débiles. Hapag Lloyd mencionó que el aumento de las sinergias relacionadas con la integración de UASC está progresando en línea con las expectativas. AP MOLLER-MAERSK (comprar, objetivo 11.889 DKK -) publicó un profit warning el 7 de agosto, pero tranquilizó al mercado con algunos comentarios sobre una mejora del coste unitario en el 2T18. AP Moller-Maersk mencionó que el declive de su carga promedio se limitó a un -1,2% yoy en este periodo.

*SECTOR METALS & MINING: Después de los problemas en la mina Escondida, la amenaza de una huelga laboral se cierne sobre otra mina chilena de cobre. La última ronda de negociaciones en la mina de cobre Caserones (operada por Lumina Copper) terminó sin acuerdo. La mina produjo 123.000 Tn de cobre (aprox. un 2% de la producción chilena de cobre) en 2017. Con el aumento de la incertidumbre laboral, existe una posibilidad creciente de una cierta presión alcista sobre los precios del cobre, a pesar de los temores a la guerra comercial. Los productores puros de cobre (pureplay copper producers), como ANTOFAGASTA (añadir, objetivo 1.050 p +), están listos para ganar dinero rápido.

*NOVO NORDISK (añadir, objetivo 330 DKK -): En nuestra web encontraréis una nota sobre los débiles resultados del 2T18 publicados por la farma danesa, erosionados por el efecto divisa, aunque mantuvieron estimaciones anuales. Nuestros analistas siguen viendo presiones (v.gr. insulina), aunque sólo haremos pequeños matices en nuestras estimaciones y valoración. Seguimos creyendo que Novo Nordisk es una compañía de calidad, pero con una valoración algo ajustada (otorgamos un potencial del +8,32% a 6 meses). Más detalles en www.alphavalue.com.

*VIFOR (vender, objetivo 160 CHF vs 139 CHF ++): Nuestros analistas han escrito una nota en la web sobre las sólidas cifras del 1S18 (ventas +23,4% yoy y Ebitda +44,5% yoy), desveladas recientemente por la farma suiza, además de la subida de las guías anuales. Destacamos la buena evolución de Ferinject, Veltassa y VFMCRP. Como consecuencia de la notable publicación, subimos precio objetivo en un +15,6% y el DCF un +20,3%. Aún así, la elevada cotización actual no nos permite mejorar la recomendación. Ver detalles en www.alphavalue.com.

*CARL ZEISS MEDITEC (vender, objetivo 53 € ++): La compañía alemana de oftalmología desveló el viernes cifras 3T fiscal cotizadas al cierre con subidas del +2,90%. Ventas 926,3 M€. Ebit 134,8 M€. Margen Ebit 14,8%. Confirmaron estimaciones de ventas para el ejercicio fiscal 2017/18 (ventas 1,25-1,30 bn€ y margen Ebit 14-16%). El equipo directivo comentó que están relanzando el crecimiento. Nuestros analistas mantienen la recomendación actual del valor.

*NOVOZYMES (vender, objetivo 278 DKK ++): La compañía danesa de agricultura biotecnológica publicó el viernes resultados del 2T18 cotizados al cierre con recortes del -3,31%. Ventas 3,50 bn DKK > 3,48 bn DKK e cons. Ebit 957 M DKK < 975,4 M DKK e cons. Bº neto 776 M DKK > 754,1 M DKK e cons. Mantuvieron expectativas para el conjunto del ejercicio 2018 (crecimiento orgánico de las ventas del +4 al +6% yoy, margen Ebit 28% y beneficios planos vs 2017). Teniendo en cuenta el performance positivo del segmento de Bioeneregy and Agriculture & Feed de la compañía (de acuerdo con nuestras expectativas), nuestros analistas aumentarán las estimaciones. Sin cambios en nuestra recomendación del valor.

*INNOGY: La compañía alemana de energías renovables dio a conocer el viernes las cifras del 1S18 cotizadas al cierre con ligeras caídas del -0,48%. Ventas 20,6 bn€ -4,8% yoy. Ebit ajustado 1,55 bn€ -10% yoy. Bº neto ajustado 662 M€ -23% yoy. Confirmaron guías 2018 y plan estratégico.

*UNIPOL: La aseguradora italiana desveló el viernes cifras del 1S18 cotizadas al cierre con ligeros recortes del -0,24%. Direct insurance income 6,2 bn€ (ex Popolare Vita). BAI en el negocio asegurador 852 M€ +46,9% yoy. Bº neto 644 M€, relanzado por las plusvalías generadas por Popolare Vita. Ratio consolidado de solvencia 160%.

*K+S (añadir, objetivo 23,2 € --): La compañía alemana de química agrícola emitió un profit warning para sus resultados anuales el pasado viernes y llevó a las acciones a una caída del -7,20%. El Ebitda rondará los 660-740 M€. La compañía expone que es un crecimiento “significativo” del Ebitda. K+S desvelará las cifras del 1S18 el 14 de agosto, aunque ha adelantado un Ebitda en el 2T18 de 105,1 M€. Enviaremos nota.

*NOKIA (comprar, objetivo 6,03 € -): La agencia de calificación crediticia Fitch subía el viernes pasado el rating a la compañía finlandesa de equipos de telecomunicaciones hasta “BBB-“, manteniendo la perspectiva en “estable”.

*KBC GROEP (añadir, objetivo 76,6 € --): Nuestros analistas han escrito una nota en www.alphavalue.com sobre los resultados del 2T18 dados a conocer por la entidad financiera belga. Ingresos totales 1,86 bn€ = e cons. Margen de intermediación (net interest income) 1,12 bn€ > 1,11 bn€ e cons. Bº neto 692 M€ > 680 M€ e cons. Respecto a solvencia, el ratio common equity Tier 1 (Basilea III) quedó en el 15,8% vs 15,9% qoq vs 15,8% e cons. Net fee and commission income 438 M€ > 431,4 M€ e cons. Gastos operativos 966 M€ vs 960,7 M€ e cons. Net interest margin (NIM) 2% vs 2,01% qoq. Ratio combinado en No Vida 88% vs 84% yoy. Propusieron un dividendo intermedio de 1 €/acc. Siguiendo estos resultados, sólo revisaremos ligeramente nuestras estimaciones de BPA para 2018 y 2019.

*ESSILOR (añadir vs reducir, objetivo 134 € ++): Debido a movimientos de mercado, subimos la recomendación a “añadir” para la compañía de óptica francesa. Otorgamos un potencial del +8,53% a 6 meses. Os recordamos que Essilor es miemnro de nuestra cartera Buy & Hold. Más información en www.alphavalue.com.

*ENGIE (comprar vs añadir, objetivo 16,2 € +): Debido a las últimas caídas, subimos la recomendación a “comprar”, dando un potencial a la utility gala del +23,7% 6 meses. Echadle un vistazo en www.alphavalue.com.

*PIRELLI (reducir, objetivo 7,18 € vs 7,58 € +): Las flojas cifras del 1S18 de la compañía italiana de neumáticos nos hacen rebajar nuestro precio objetivo un -5,24%. Además, recortamos el NAV en un -9,81%. En www.alphavalue.com podéis encontrar más explicaciones.

*STMICROELECTRONICS (comprar vs añadir, objetivo 22,3 €-): Debido a movimientos de mercado, subimos la recomendación a “comprar”. Nuestros analistas dan un potencial alcista a la compañía de semiconductores del +23,6% a 6 meses vista. Os recordamos que STM es miembro de nuestra cartera modelo. Ver www.alphavalue.com.

*HANNOVER RE (añadir, objetivo 132 € ++): Nuestros analistas han bajado las estimaciones de BPA para 2018 un -21,02% y las de 2019 un -1,04%. Ver detalles en www.alphavalue.com.

*SOLOCAL (comprar, objetivo 1,85 € ++): Nuestros analistas han establecido las estimaciones de BPA para 2018 en -0,04 € vs 0.10 € y las de 2019 en -3,78%. Ver detalles en www.alphavalue.com.

*AUTOGRILL (comprar, objetivo 11 € --): Nuestros analistas han bajado las estimaciones de BPA para 2018 un -12,5% y las de 2019 un -6,59%. Ver detalles en www.alphavalue.com.

*HAMBURGER HAFEN & LOGISTIK (comprar, objetivo 23,7 € --): Nuestros analistas han escrito una nota en la web sobre el inicio del proyecto “Deepening of River Elbe” que había sido paralizado por ligitios legales.

*BBVA (comprar, objetivo 8,21 €--): La entidad financiera española lideró las caídas en bolsa, con recortes el viernes del -5,16%, por la crisis turca. A nivel ingresos totales, comentan nuestros analistas que Turquía representa para BBVA entorno al 18% a través de Garanti Bank (49,85%), vs 27% España, 27% México, 16% Sudamérica o 11% EE.UU. Los CDS (Credit Default Swaps) de BBVA se aproximaron a máximos de abril/2017 a 269,5 pb (cost of insuring BBVA’s subordinated debt against default). En general, todo el sector financiero español se vio afectado. Hoy hemos visto algunos downgrades a BBVA por parte de casas europeas de análisis.

*SIEMENS GAMESA (vender, objetivo 9,63 € -): La compañía de aerogeneradores cerraba un acuerdo para proporcionar turbinas eólicas con una potencia de 208 MW a uno de los mayores parques eólicos de Noruega. Dicho contrato se une al conseguido, en asociación con la danesa ORSTED (añadir, objetivo 455 DKK ++), con Coastal Virginia Offshore Wind en EE.UU. de 12 MW.

*BANKINTER: La entidad financiera ha alcanzado un acuerdo con Arrow Global Limited para la venta de una cartera de créditos dudosos y fallidos en Portugal por un importe de 66,4 M€.

*IBERDROLA (añadir, objetivo 6,95 ++): La utility española ha iniciado el proceso de montaje de la primera turbina del aprovechamiento hidroeléctrico de Gouvães (Portugal). Ello se enmarca en la construcción del complejo hidroeléctrico del Támega, uno de los mayores proyectos de estas características desarrollados en Europa en los últimos 25 años con una inversión de más 1.500 M€.