Estimado lector de InBestia. Hasta el 14 de septiembre vamos a colgar en el Blog de AlphaValue nuestro DIARIO DE MERCADOS. La idea es que puedan conocer de manera gratuita el producto que estamos ofreciendo en el Market Place de InBestia.

Se trata de un informe diario de información financiera basado en la experiencia de un equipo de analistas independientes de máximo prestigio internacional. Realizamos todos los días un DIARIO DE MERCADOS (9:00) analizando los mercados bursátiles, la situación internacional, tanto económica (macro), como por compañías (micro), intentando buscar a través del modelo Value & Momentum la selección óptima de activos, países, sectores y valores. Un producto conocido desde hace más de 20 años por el inversor institucional y que ahora ponemos al alcance de todos. Para aquellos inversores con más inquietudes, podemos ofrecer unos servicios más avanzados bajo petición.

Aunque hacemos un análisis de bolsa de los mercados internacionales, hay una clara vocación europea, con especial atención al mercado bursátil español. Tener una buena información financiera y análisis, es fundamental para poder tomar decisiones de inversión con criterio. Nuestra cartera modelo lleva batiendo a los índices de referencia desde 2013.

-------------------------------------------- XXX ----------------------------------

DIARIO DE MERCADOS AlphaValue Jueves 6/Septiembre: El toro USA vs el oso EUR

De la agenda de ayer destacamos:

Para hoy estaremos atentos a:

*Dura jornada ayer en las plazas europeas que buscan de manera inevitable los mínimos de marzo. Mientras tanto, los índices norteamericanos aguantan estoicamente, aunque ayer el Nasdaq se sumó a los recortes. Ver tablas.

*Mientras Donald Trump comenta que ”no están preparados para alcanzar un acuerdo comercial con China”, el déficit comercial de EE.UU. creció un +9,5% en julio, la mayor subida desde 2015. Ver tablas macro. Además, ha saltado un nuevo escándalo por una carta anónima publicada en The New York Times en la cual se habla de la “la resitencia” de una parte de los colaboradores de Trump. Se habla de amoralidad y falta de preparación en la toma de decisiones del Presidente. La verdad, no extraña anada.

*James Brian Bullard (Fed de St. Louis) advirtió de que la política actual que está llevando a cabo la Reserva Federal de EE.UU. podría provocar un riesgo elevado de conducir a la economía norteamericana a una nueva recesión.

*La primera ministra de Reino Unido, Theresa May, declaró que continúa trabajando con la UE para conseguir un buen acuerdo y añadía que siguen trabajando con de cara a conseguir un acuerdo en octubre. May confirmó que no habrá segundo referéndum sobre el Brexit.

*El ministro del Brexit, Dominic Raab, asegura que el Gobierno británico está absolutamente comprometido con encontrar una solución para la frontera con Irlanda del Norte, y añade que el plan de Chequers es el mejor camino para lograrlo. En este sentido, el ministro del gabinete de Reino Unido, David Lidington, declaró tienen un 85% de posibilidades de llegar a un acuerdo.

*La presidenta del Consejo de Supervisión del Banco Central Europeo (BCE), Danièle Nouy, alertó de que la próxima crisis económica estará ligada al mercado inmobiliario, aunque aseguró que los bancos están "mucho mejor preparados" para afrontarla que hace una década.

*La libra se disparó ayer en medio de rumores que apuntan a que Alemania y Reino Unido estarían aflojando sus exigencias sobre las demandas claves del Brexit de cara a alcanzar un posible acuerdo.

*Los aliados del CSU de la canciller alemana, Angela Merkel, pidieron que se ponga fin al programa de compra de bonos y la bajada de tipos de interés. Además añadieron que el nuevo presidente del BCE debe tener una política monetaria estable. Igualmente exigieron una relación más cercana con Reino Unido después del Brexit, añadiendo que rechazan una salida dura del Reino Unido de la Unión Europea.

*El objetivo de déficit de Italia para 2019 estaría incluso por debajo del 2%, según avanzan medios italianos.

*La inflación supera ya el 3% en Rusia tras el repunte de los precios del mes de agosto metiendo presión al Banco Central.

*Kim Jong Un, líder norcoreano, remarca que quiere alcanzar la desnuclearización durante el primer mandato de Doanld Trump.

*La Junta Única de Resolución (JUR) quiere tener acceso a la liquidez del Banco Central Europeo cuando tenga que resolver una entidad quebrada. Así lo aseguró su presidenta, Elke König, en un artículo publicado ayer en la revista del think tank financiero Eurofi.

*El ministro de exteriores de Alemania, Heiko Maas, declaró sobre la crisis de la liraturca que el problema no se va solucionar con una ayuda financiera.

*El Banco de Canadá mantiene los tipos de interés en el 1,5% tal y como esperaba el mercado.

*Los futuros europeos vienen ligeramente a la baja.

Os dejamos un link a una nueva entrada en el canal retail de Youtube “Pablo Garcia Divacons”: https://youtu.be/GX9L0kUP6bQ

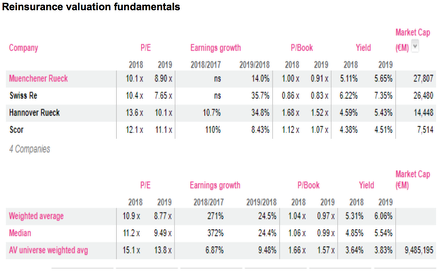

SECTOR REASEGURADOR: Se pone en acción…

La reaseguradora francesa SCOR (reducir, objetivo 35,6 € ++) ha confirmado el interés de Covea (posee el 8% de su capital) en adquirir una participación mayoritaria en la compañía. El consejo de administración de Scor revisó los términos de la propuesta y concluyó que "es fundamentalmente incompatible con su estrategia de independencia, que es un factor clave de su desarrollo". La oferta fue rechazada. Covea reiteró su interés en la reaseguradora.

Como repetidamente escribimos, el sector de reaseguro (4 valores cubiertos por Alphavalue) ha tenido una evolución recurrente mejor que el mercado, ya que el negocio refleja una mejor disciplina en la fijación de precios, mientras que los volúmenes (por ejemplo, catástrofes naturales) van en aumento mientras que los fuertes balances de las reaseguradoras se vuelven atractivos un contexto de tipos bajos.

La gestión de las carteras de inversión no estaba a la altura cuando la industria se enfrentó a la crisis financiera (especialmente en SWISS RE (comprar, objetivo 105 CHF -)), pero parece haber aprendido y trabajado más en la fijación de precios de los grandes riesgos (incluso en el campo de los data risks) que en experimentar con los mercados financieros.

Todavía no se pueden excluir movimientos de consolidación en la industria, ya que Scor ahora está de facto en el punto de mira con un market cap inferior a 8 bn€. Cuando Exor luchó por Partner Re en agosto de 2015, finalmente pagó 7 bn$. En efecto, Scor está al alcance en términos de valor de muchos posibles compradores, incluidas mutuas de seguros no listadas, como French Covea.

Hasta estas noticias sobre Scor, no se esperaba que las tres grandes reaseguradoras europeas fueran referencias naturales de consolidación en una industria donde la competencia proviene más de los "Bermudians", es decir, exceso de capacidad de ahorro en los mercados financieros en busca de dinero rápido. Pero los tres grandes pueden verse obligados a abandonar su acogedor oligopolio.

HANNOVER RE (añadir, objetivo 134 € ++) no es la que tiene mayores recursos financieros y es poco probable que tenga vía libre ya que TALANX(comprar, objetivo 38,6 € +), su accionista de referencia, está gravada por una estructura corporativa poco flexible. MUNICH RE(comprar, objetivo 225 € ++) (es miembro de nuestra cartera modelo) es probablemente lo suficientemente grande. Swiss Re puede estar más libre para moverse. Partner Re (Exor) tiene una participación familiar que probablemente sea de apoyo ahora que han salido de los riesgos del sector autos.

Las reaseguradoras pueden estar interesadas en el tamaño para diluir los costes asociados con el mejor entendimiento de los nuevos riesgos en todo el planeta. Las más pequeñas pueden tener dificultades para competir. Scor reúne los requisitos para que el equipo directivo prepare su estrategia de defensa.

Financiar una compra en efectivo no debería ser un problema. Como recordatorio, Swiss Re ha pagado aprox. a los accionistas 4 bn CHF desde 2014 y Munich Re reembolsó alrededor de 5,5 bn€. Una consolidación en la industria es importante, ya que la disponibilidad de efectivo excedente para las principales compañías es una de las razones principales del entorno de precios flexibles observado en las renovaciones de mediados de año. Obviamente, menos compañías a través de la consolidación no perjudicaría a los precios, mientras que la demanda de las aseguradoras está creciendo. Esto podría incluso ser un catalizador para la valoración de la industria.

Las cifras que se muestran a continuación son clave de valoración de la industria.

Os recordamos nuestra cobertura del sector reasegurador europeo:

ASTRAZENECA (reducir, objetivo 5.982 p ++)

La farma británica es nuestra IDEA del DÍA. Nuestra última nota sobre AstraZeneca destacó sus fortalezas sobre su homólogo francés, SANOFI (reducir, objetivo 76,2 € ++). Nuestro respaldo se basó en su gran I + D y su actividad proactiva, mientras que Sanofi padecía una falta de dirección y una débil pipeline (cartera de productos). Los precios de sus acciones desde entonces reflejaron esta brecha.

AstraZeneca ha sido una de las mejores compañías en aprovechar el enorme potencial de los mercados emergentes, promediando un crecimiento a tcc del +10% yoy en los últimos cuatro trimestres (frente a un dígito medio-alto en el mejor de sus comparables europeos). El crecimiento ha sido particularmente impresionante en China (+ 24% yoy en el 1S18), especialmente considerando los masivos recortes de precios que China ha impuesto a los medicamentos antes de ser incluidos en el la Lista nacional de medicamentos reembolsables del país (un medicamento contra el cáncer, Iressa, por ejemplo, se disparó un +17% en el 1S18, a pesar de que los precios se habían reducido a la mitad desde los niveles de principios de 2016).

El ejercicio 2017 demostró ser bueno en general en el frente de aprobación de medicamentos, pero 2018 hasta ahora ha sido moderado. Mientras que los grandes éxitos han sido contados, los fracasos han sido más importantes. Las decepciones en Fasenra (respiratorio), Lanabecestat (enfermedad de Alzheimer), Selumetinib (cáncer de tiroides) y Anifrolumab (lupus moderado a severo) son recordatorios aleccionadores de los riesgos asociados al sector.

Los ratios actuales no aportan mucho potencial, lo que indica que ya no es una ganga - PER 2018 de 21,2x frente a nuestra media de las farmas de 19,2x, EV / Ebitda de 22,5x frente al promedio de los comparables de 16,8x. Recomendamos comprar en pullbacks cuando haya incertidumbres en el mercado, hasta que los novatos comiencen a entregar a toda máquina. Podéis leer una nota sobre esta compañía en la sección de Europa. Ver más detalles en www.alphavalue.com y www.divacons.es (en castellano).

*TWITTER / FACEBOOK / GOOGLE: Altos ejecutivos de estas compañías comparecieron ayer en el congreso norteamericano para analizar las injerencias extranjeras y la seguridad. Las acciones de la red social Twitter perdió un -6,06% en su peor jornada desde el pasado mes de julio tras esta declaración de su CEO en el congreso. Por su parte, las de Facebook caían un -2,33% y las de Alphabet (matriz de Google) recortaban un -1,01%.

*KELLOGG: Según los Centros para el Control y la Prevención de Enfermedades (agencia del Departamento de Salud y Servicios Humanos de los EE.UU.) otras 30 personas tuvieron un brote de salmonela al consumir los cereales Honey Smacks. Recordemos que ya hubo otros casos antes. Las acciones terminaron subiendo ayer un +1,10%.

*BOEING: Los títulos del fabricante aeronáutico recortaron ayer un -xxx% tras los rumores sobre escasez de motores CFM para sus 737s, tal como le ocurrió a AIRBUS (añadir, objetivo 114 € +) con su A320. Esto podría suponer retrasos en las entregas y no cumplir con las exigencias de los clientes, algo no muy positivo, según apuntaban nuestros analistas.

*NETFLIX: Los títulos recortaban ayer un -6,17%. Algunos analistas hablan de motivos técnicos.

*CITIGROUP: El CEO de la entidad financiera anunció su retirada tras 28 años en la misma.

*SECTOR AUTOS EE.UU.: Las ventas de vehículos ligeros en EE.UU. disminuyeron marginalmente en agosto. El total cayó un -0,2% yoy a 1,48 millones en el último mes, lo que elevó el número de YTD a 11,48 millones, un incremento de +1%. De forma similar a la tendencia de los últimos años, las ventas de modelos sedán continuaron cayendo (-6,7% yoy) en agosto y representaron el 28,5% del mercado total (35% en todo 2017). Gracias al excelente performance de FIAT CHRYSLER (comprar, objetivo 18,6 € -) (+10% yoy con 194.000 unidades) pero a una evolución muy pobre de GM (-13% yoy con 240.000 vehículos), los tres grandes vieron caer sus números de ventas en un -1,4% yoy a 652.000 y el número YTD llegó a justo debajo de 5,1 millones (+1,4%). Los europeos mostraron una imagen muy mixta de hecho. Las ventas de Mercedes-Benz cayeron un -17% yoy a 24.200 (-5,9% a 224.000 unidades YTD), mientras que el número de BMW (reducir, objetivo 73,5 € -) cayó un -1,5% yoy a 27.600 en el último mes, pero subió un +1,9% con 230.000 YTD. El Grupo VOLKSWAGEN (reducir, objetivo 135 € --) vio su número de ventas aumentar en un +1,2% yoy a 57.500 unidades en agosto y en un +5,7% a 423.000 unidades YTD. Ver detalles en www.alphavalue.com.

*SECTOR PETROLERO: Varias plataformas petrolíferas y de gas en el Golfo del Este de México están cerrando debido a la tormenta tropical Gordon. Estaremos atentos a la evolución del precio del crudo. No olvidemos que entramos en la época de huracanes y debemos ser cautelosos con la exposición a petroleras que tengan exposición a la zona del Golfo de México.

*UBER: La compañía confirmó que planea salir a Bolsa el año que viene.

*STARBUCKS: La compañía ha anunciado que abrirá su primer establecimiento en Italia, desafiando al famoso espresso italiano con el café americano.

*APPLE: Una casa de análisis subió el precio objetivo de Apple a 265 $ vs 235 $.

*GENERAL ELECTRIC: Una casa de analisis suiza recortó el precio objetivo de General Electric hasta los 13 $ vs 16 $ anteriores y puso la recomendación en “neutral”. Las acciones recortaron un -0,87%.

*TOYOTA: El fabricante de vehículos japonés ha llamado a revisión a un millón de vehículos por riesgo de incendio.

*RH: La compañía de distribución de mobiliario publicó el martes tras el cierre resultados del 2T fiscal cotizados ayer con fuertes recortes del -13,07%. Las ventas comparables subieron un +5% yoy. BPA ajustado 2,49 $/acc. RH subió guías anuales, esperando ahora un BPA ajustado de 7,35 a 7,75 $/acc vs 6,72 $/acc e cons.

*ELDORADO RESORTS: El operador norteamericano de casinos firmó un acuerdo a 25 años con la compañía de juegos de azar británica WILLIAM HILL (comprar, objetivo 325 p --). Las acciones de la compañía de Reno subieron ayer al cierre un +0,96%.

*BROADCOM: Desvela hoy tras el cierre cifras del 3T fiscal.

*SAFRAN (reducir, objetivo 113 € ++): La compañía francesa aeroespacial y de equipamiento de defensa ha publicado unos satisfactorios resultados del 1S18 y ha subido guías anuales. Ventas ajustadas 9,51 bn€. Bº operativo recurrente ajustado 1,39 bn€. Bº neto ajustado 932 M€. Por divisiones, nuestros analsitas destacan repuestos y servicios. Mantienen objetivos de entrega de motores (1.100 leap engines para 2018) y esperan acortar los retrasos. A nivel de expectativas, Safran prevé ahora un crecimiento orgánico de las ventas del +7 al +9% yoy desde el rango anterior del +2 al +4% y un FCF superior al 50% del Bº operativo recurrente ajustado. Enviamos nota.

*EASYJET (comprar, objetivo 1.921 p --): La aerolínea británica de bajo coste ha desvelado cifras de pasajeros de agosto. EasyJet ha transportado el mes pasado a 8,68 M de pasajeros vs 8,21 M yoy. La tasa de ocupación alcanza el 96,4% vs 96,3% anterior. En los últimos 12 meses (agosto 2017 a agosto 2018) EasyJet ha transportado a 84,10 M de pasajeros vs 79,49 M yoy. Por otro lado, EasyJet ha anunciado un acuerdo con Singapore Airlines.

*WENDEL (reducir, objetivo 127 € +): El holding francés ha desvelado cifras del 1S18. Ventas 4,18 bn€. Bº neto (from operations) 240,4 M€ +1,4% yoy vs 4,05 bn€ yoy. Pérdidas netas -0,9 M€. NAV 172,7 €/acc +4,2% yoy. El CEO reconoce el impacto negativo de los mercados emergentes. Colgaremos nota en la web.

*DIXONS CARPHONE (comprar, objetivo 202 p --): La compañía británica de electrónica de consumo ha dado a conocer las cifras del 1T fiscal. Las ventas caen un -2% yoy, aunque se mantienen planas a nivel LFL (superficie comparable). En Reino Unido e Irlanda las ventas LFL también quedan planas. Mantienen sin cambios las estimaciones para el ejercicio fiscal (BAI 300 M£). Enviamos nota.

*SODEXO (añadir, objetivo 108 € ++): La compañía gala de catering y restaurantes está presentando su nuevo plan estratégico. Sodexo espera acelerar sus ventas en los próximos años y dejar atrás el reciente profit warning. Sodexo confirma previsiones para este año pero, plantea acelerar su crecimiento en los próximos ejercicios (v.gr. crecimiento orgánico de las ventas por encima del +3% a partir de 2020), intentando así poner freno a varias advertencias continuadas de beneficios principalmente por su negocio norteamericano y que han depreciado sus acciones ya un -20,05% en lo que va de año. Enviaremos nota.

*ALTRAN TECHNOLOGIES: La compañía francesa de IT Services ha publicado los resultados del 1S18. Ventas 1,37 bn€. Bº neto ajustado 57,5 M€. Bº neto 9,5 M€. La compañía ha reconocido que Aricent Forgery es un “hecho aislado”.

*MELROSE INDUSTRIES: La compañía británica ha dado a conocer cifras del 1S18. Ventas 2,94 bn£. Pérdidas -303 M£. Proponen un dividendo intermedio de 1,55 p/acc. La compañía ha comentado que las cifras están en línea con sus estimaciones y que están realizando una extensiva revisión de los activos de GKN.

*BOVIS HOMES: La constructora británica ha desvelado cifras del 1S18. Ventas 432,2 M£. BAI 60,2 M£. Proponen un dividendo intermedio de 19 p/acc. En el 1S18 han completado 1.580 casas. Prevén un ejercicio 2018 récord.

*LVMH (añadir, objetivo 316 € +): Como os venimos comentando, las dudas sobre el deterioro de las expectativas de consumo en China están penalizando al sector, y en concreto a LVMH, que volvió a caer ayer con fuerza (-3,58%). Aunque las cifras seguirán siendo elevadas, posiblemente podemos encontrar decepciones en futuras cifras de ventas. Así que insistimos en la prudencia.

*NOVARTIS (comprar, objetivo 96 CHF ++): La farma suiza ha acordado la venta de parte de su negocio de genéricos en EE.UU. por 900 M$ a Aurobindo Pharma. Por otro lado, la farma suiza llegó a un acuerdo con en servicio público de salud de Inglaterra sobre tratamientos terapéuticos contra el cáncer tras el rechazo a la propuesta de GILEAD. Ayer la acción cayó un -1,51%. Os recordamos que Novartis es miembro de nuestra cartera modelo.

*SIEMENS (añadir, objetivo 129 € -) / ALSTOM (reducir, objetivo 37,5 € +): Parece que han surgido problemas para la fusión del negocio ferroviario de la laemana Siemens con la francesa Alstom, después de que los reguladores australianos hayan mostrado dudas sobre la operación ante posibles efectos sobre la competencia en el sector.

*RYANAIR (reducir, objetivo 12,5 € --): La aerolínea irlandesa de bajo coste está decidida a abandonar sus planes para reducir su flota en Irlanda después de que los pilotos respaldaran unánimemente un acuerdo negociado por su sindicato que proporcionaba un gran avance en los esfuerzos de la aerolínea para sofocar las protestas del personal que han provocado numerosas huelgas y cancelaciones.

*ENGIE (comprar, objetivo 16,2 €--): La utility francesa ha comentado que no ha tomado aún una decisión definitiva sobre los activos en Brasil. No se descarta una venta total.

*GLAXOSMITHKLINE (añadir, objetivo 1.644 p +): La farmacéutica británica anuncia hasta 650 despidos en EE.UU. como parte del programa de reestructuración global puesto en marcha el pasado mes de julio.

*ATLANTIA (recomendación en revisión, objetivo 23,7 € --): Di Maio vuelve a insitir en la idea de nacionalizar Autostrade, filial de Atlantia que tenía la concesión del puente genovés que se derrubó.

*DAX 30: COMMERZBANK (comprar, objetivo 10 € -) saldrá del índice DAX el 24 de septiembre debido al tamaño (10,6 bn€) y la liquidez. Su puesto lo ocupará WIDECARD.

*BOURBON (reducir, objetivo 5,09 € +): Leemos en Bloomberg que la compañía gala de oil services sigue en conversaciones copn sus acreedores tras las nuevas pérdidas publicadas en el 1S18.

*ACACIA MINING: Comenta que OreCorp ha aprobado la subida de la participación en Nyanzaga.

*ASTRAZENECA (reducir, objetivo 5.982 p ++): Nuestros analistas han escrito una nota enwww.alphavalue.com sobre los resultados del 2T18 publicados por la farma británica. Ventas 5,16 bn$ = e cons. Core operating profit 1,27 bn$ > 1,19 bn$ e cons. Core BPA 0,69 $/acc > 0,61 $/acc e cons. Dividendo intermedio de 0,90 $/acc. Mantuvieron guías anuales. Los resultados para este periodo no arrojaron sorpresas, pero se observó que la merma de los medicamentos genéricos se redujo y que los nuevos productos estuvieron a la altura de las circunstancias. El medicamento oncológico, Tagrisso, ha mostrado una excelente trayectoria. En general, el impacto estos resultados ha sido una mejora marginal sin cambios en la recomendación del valor

*SCOR (reducir, objetivo 35,6 € ++): Hace escasos días la reaseguradora francesa rechazó una oferta de adquisición no solicitada de su mayor accionista, Covea y negó los rumores que la vinculaban con Partner Re. SCOR confirmó, en su Investors Day, sus objetivos para todos los segmentos de negocio. No hay preocupaciones sobre la distribución de dividendos que debería continuar al alza. Su evolución y fortaleza financiera lo convierten en un objetivo de deseo para potenciales compradores.

*UNITED UTILITIES (añadir, objetivo 822 p -): La compañía británica de gestión de aguas presentó ayer brevemente sobre su plan de negocios PR19 que cubre el período 2020-25. Dicho plan se detallará de manera pormenorizada el 27 de septiembre en una conferencia de analistas. Nuestros analistas esperarán a esta fecha para actualizar los números. Ver más detalles en www.alphavalue.com.

*SECTOR AUTOS: El número vehículos matriculados en Alemania llegó a 316.000, lo que ha llevado el número YTD a 2,47 M, un incremento de +6,4%. La razón: como la mayoría de los productores no han recibido la última aprobación WLTP para sus vehículos, necesitando dar salida a sus stocks. Se espera que los registros de automóviles desciendan de manera importante en el resto del año. El Grupo VOLKSWAGEN (reducir, objetivo 135 € --), a excepción de Skoda, registraron un aumento del +45% yoy o más en las matriculaciones. Otras marcas destacadas fueron Citroën (+31% yoy) y RENAULT (añadir, objetivo 79 € --) (+102%) mientras que los registros de BMW (reducir, objetivo 73,5 € -) aumentó en un +3,1% más moderado. Finalmente, los registros de Mercedes-Benz (-11% yoy) y Opel (-5.2% yoy) cayeron no sólo en el último mes sino también en YTD (-5,4% y -7,3%, respectivamente). Ver más detalles en www.alphavalue.com.

*SECTOR METALS & MINING: Los problemas de las compañías mineras se agravaron durante el mes de agosto, con una venta masiva en los mercados emergentes, desencadenada por la crisis turca, que surgió como otra preocupación, lo que se sumó a la ya de por sí tensa situación comercial entre EE.UU. y China. Como consecuencia, los precios de los principales metales se corrigieron en diversos grados. Además de las incertidumbres geopolíticas, la posibilidad de que EE.UU. retirara y/o moderara las sanciones contra RUSAL (option, objetivo 2,96 HKD --), se evitó una huelga en la mina Escondida y el miedo a que se restringiera el suministro de zinc y / o las nuevas capacidades golpearan el mercado pesaron más sobre los precios de los metales. Aunque la resiliencia del hierro podría atribuirse a los planes de China de prolongar los recortes de producción de acero este invierno (probablemente del 1 de octubre al 31 de marzo) y, por lo tanto, a una mayor demanda de mineral (de mayor ley) para producir a capacidades óptimas y compensar parcialmente las pérdidas de producción relacionadas. Entre las compañías del sector bajo nuestra cobertura, ANTOFAGASTA (añadir, objetivo 955 p --) tuvo los peores resultados (-21%) desde principios de agosto de 2018. Ver más detalles en www.alphavalue.com.

*SECTOR OIL SERVICES: Los últimos movimientos en adquisiciones de Transocean han insuflado cierto grado de optimismo en el sector. Nuestros analistas analizan pormenorizadamente en una nota publicada en www.alphavalue.com. todos los detalles de la operación llevada a cabo por citada compañía norteamericana de perforaciones petroleras en la compra de Ocean Ring.

*BAYER (comprar, objetivo 95,5 € --): La farma alemana publicó ayer unos resultados del 2T18 mixtos cotizados al cierre con recortes del -1,69%. Ventas 9,48 bn€ +8,8% yoy (gracias a la incorporación de Monsanto) > 9,22 bn€ e cons. Ebitda ajustado 2,34 bn€ < 2,45 bn€ e cons. Bº neto 799 M€ -34,7% yoy (efecto base por venta de Covestro). Core BPA 1,54 €/acc +1,3% yoy < 1,64 €/acc e cons. Respecto a las guías para el conjunto del ejercicio 2018, apuntaron que prevén unas ventas > 39 bn€ vs 38,57 bn€ e cons, un Ebitda ajustado a tcc subiendo a high single digit, aunque un beneficio inferior a lo esperado en febrero. Bayer comentó que prevé, gracias a la incorporación de Monsanto, unas ventas en crop science superiores a 14 bn€ vs 9,5 bn€ esperado anteriormente. Apuntaban a un nivel de dividendos anual al menos similar al del ejercicio anterior.

*BIOMERIEUX (reducir, objetivo 68,5 € +): La compañía francesa de med tech desveló ayer cifras del 1S18 cotizadas al cierre con alzas del +4,71%. Ventas 1,17 bn€. Bº operativo ajustado 185 M€. Margen operativo ajustado 15,8%. BPA 1,14 €/acc. Ajustó al alza los objetivos del ejercicio 2018, esperando un crecimiento de las ventas a nivel orgánico del +9,5% yoy y yun Bº operativo ajustado de 340-350 M€. Revisaremos nuestras estimaciones al alza.

*BHP BILLITON (reducir, objetivo 1.595 p-): La minera británica adquirió el 6.1% de SolGold (proyecto en Ecuador de cobre y oro) a Guyana Goldfields. Las acciones al cierre bajaron un -1,02%.

*SWEDISH MATCH (reducir, objetivo 513 SEK +): Conocimos ayer que un inversor institucional está colocando vía bookbuilding 4,3 M de acciones de la tabaquera sueca a 469 SEK/acc (descuento del 4,69%). El precio de cierre del martes fue de 492,10 SEK/acc. Las acciones recularon un -4,10%.

*EDENRED (reducir, objetivo 32,2 € ++): Edenred anunció ayer que Itaú Unibanco se convertirá en accionista minoritario de Ticket Serviços (la filial brasileña de Edenred dedicada al negocio de employee benefits). Itaú Unibanco es el banco privado más grande de Brasil con 4.400 sucursales y una base de clientes de más de un millón de clientes corporativos. A través de esta asociación, esperamos que Edenred aumente significativamente su penetración en el segmento corporativo medio. Sin cambios en la recomendación del valor. Los títulos de la compañía francesa cotizaron ayer al cierre con recortes del -0,64%.

*MARIE BRIZARD: La compañía francesa de bebidas espirituosas recortó ayer sus guías para el ejercicio 2018. Las acciones cerraron con abultadas caídas del -10,79%.

*SABRE INSURANCE GROUP: Un barco de inversión colocó 44,7 M de acciones de Sabre a 2,60 £/acc. Los títulos cotizaron ayer con recortes del -2,19%.

*TELECOM ITALIA (comprar, objetivo 0,86 € --): Aunque a primera hora de ayer parecía que habría una tregua para la operadora italiana, los títulos finalmente cerraban otra nueva sesión en negativo con recortes del -1,45%.

*WILLIAM HILL (comprar, objetivo 325 p --): La compañía de juegos de azar firmó un acuerdo a 25 años con el operador norteamericano de casinos Eldorado. Según nuestros analistas, este movimiento no es una gran sorpresa dado que casi todos los competidores de Hill ya han acordado asociaciones similares en los EE.UU, en particular GVC Holding (añadir, objetivo 1.232 p ++) (es miembro de nuestro cartera modelo), que se asoció con MGM o PADDY POWER BETFAIR (comprar, objetivo 8.935 p --) que adquirió el operador de DFS Fanduel. Mantenemos nuestra visión positiva de las acciones, aunque seguimos siendo cautelosos a mediano plazo por los riesgos en el mercado del juego del Reino Unido. A medio plazo, seguimos prefiriendo Paddy Power y GVC. Las acciones de William Hill subieron un +4,83%.

*EUROFINS SCIENTIFIC (reducir, objetivo 442 € +): Como conocimos ayer, la compañía francesa está finalizando la adquisición de la norteamericana Clinical Research Laboratories (CRL), uno de los líderes del mercado des tests cosméticos. Los títulos cotizaron al cierre con caídas del -3,06%.

*ADIDAS (reducir, objetivo 209 € vs 205 € ++): Nuestros analistas han subido el precio objetivo de la compañía alemana de material deportivo un +1,99%. Ver más detalles en www.alphavalue.com.

*CGG (añadir, objetivo 2,63 € vs 2,66 € ++): Nuestros analistas han bajado el precio objetivo de la compañía francesa de oil services un -1,26%. Ver más detalles en www.alphavalue.com.

*EXOR: El holding italiano de Giovanni Agnelli publica resultados del 1S18.

*BBVA (comprar, objetivo 8 € --): Carlos Torres (CEO) ha salido en defensa de la entidad, aunque reconociendo que Turquía (8% de los beneficios totales) y Argentina (3% del beneficio del grupo) van a pesar en los resultados del banco. Torres subraya las mejoras que están viendo del negocio en México, Perú y España. Por otro lado, las ventas digitales de la entidad financiera (productos financieros vendidos a través de sus canales digitalesa) alcanzaron las 12 millones de unidades entre enero y julio de este año, lo que representa el 38,7% del total de unidades vendidas. Os recordamos que en 2017 el porcentaje digital significaba el 22,4% y en 2016 era del 14,6%. Parece que el proceso de digitalización en BBVA funciona.

*FCC (vender, objetivo 10,1 € ++): La constructora española ha conseguido el contrato de ampliación del aeropuerto de Lima. El contrato está valorado en 1,5 bn$ y es compartido con Salini Impregilo y Aecom.

*ACCIONA (comprar, objetivo 100 € ++): La compañía General de Maquinaria de Alquiler (GAM), a través de su línea de negocio Aerón, especializada en el suministro de drones, llegó a un acuerdo con Acciona para ser la encargada de ejecutar los proyectos con tecnología dron en sus instalaciones. Además, el grupo español pone en marcha Acciona Mobility, su plataforma de transporte limpio que pretende extender por varias ciudades españolas.

*AMADEUS (vender, objetivo 62,3 € ++): La compañía lanzó una operación de bonos por valor conjunto de 1.500 M€ para refinanciar el préstamo puente que firmó con la banca hace solo tres semanas y que utilizó para comprar hoteles TravelClick. Las acciones cayeron un -4,18%.

*TELEFÓNICA (añadir, objetivo 8,20 € --): La telecom resolvió una incidencia que motivó que durante parte de la tarde parte ayer sus usuarios de Movistar+ no pudiesen disfrutar de los servicios de televisión que ofrece esta plataforma.

*MÁSMÓVIL: Alcanza un acuerdo con Ono, la filial de VODAFONE (comprar, objetivo 232 p --), para compartir redes de fibra.

*INDITEX (añadir, objetivo 30,3 € -): Los títulos de la textil gallega reculaban ayer un -0,67% a pesar del alentador mensaje de Pablo Isla (CEO) que aseguró en Milán que para 2020 Inditex estará presente online en todo el mundo, incluso en países donde no tenga tiendas físicas. La cotización ya suma 7 días consecutivos de caídas.

*NH HOTEL GROUP (añadir, objetivo 6,79 € ++): Aunque creemos que el movimiento de Hesperia (8,1% del capital de NH) es una buena noticia para los minoritarios de NH Hotel Group, estimamos que llega algo tarde, dado el control de Minor. Recordemos que Hesperia contrató los servicios de una banco estadounidense para que buscase inversores interesados en presentar una contraoferta que rivalice con la propuesta de la tailandesa Minor International sobre el 100% de NH.