Estimado lector de InBestia. Durante unos días vamos a colgar en el Blog de AlphaValue nuestro DIARIO DE MERCADOS. La idea es que puedan conocer de manera gratuita el producto que estamos ofreciendo en el Market Place de InBestia.

Se trata de un informe diario de información financiera basado en la experiencia de un equipo de analistas independientes de máximo prestigio internacional. Realizamos todos los días un DIARIO DE MERCADOS (9:00) analizando los mercados bursátiles, la situación internacional, tanto económica (macro), como por compañías (micro), intentando buscar a través del modelo Value & Momentum la selección óptima de activos, países, sectores y valores. Un producto conocido desde hace más de 20 años por el inversor institucional y que ahora ponemos al alcance de todos. Para aquellos inversores con más inquietudes, podemos ofrecer unos servicios más avanzados bajo petición.

Aunque hacemos un análisis de bolsa de los mercados internacionales, hay una clara vocación europea, con especial atención al mercado bursátil español. Tener una buena información financiera y análisis, es fundamental para poder tomar decisiones de inversión con criterio. Nuestra cartera modelo lleva batiendo a los índices de referencia desde 2013.

-------------------------------------------- XXX ----------------------------------

DIARIO DE MERCADOS AlphaValue Jueves 23/Agosto: EE.UU. y China reanudan negociaciones con pocas expectativas de progreso…

De la agenda macro de ayer destacamos:

Hoy estaremos atentos a:

*Los mercados europeos continúan los avances paso a paso, aunque con poca fuerza. Wall Street cotizó ayer con ligeras caídas el Dow Jones -0,34% y S&P 500 -0,04% y el Nasdaq avanzó un +0,38%. El mercado se resintió del último escándalo protagonizado por el presidente de EE.UU., Donald Trump, que supuestamente encargó a su ex abogado silenciar a dos mujeres con las que habría mantenido relaciones. ¿Habrá “impeachment”?

*EE.UU. y China se imponen más aranceles recíprocos en escalada de guerra comercial, a pesar de la reanudación de las conversaciones.

*Ayer conocimos la actas de la última reunión de la Fed. Varios miembros de la Reseva Federal observaron que sería apropiado realizar una nueva subida de tipos en un futuro muy próximo. La Fed considera como principales riesgos el comercio, el sector inmobiliario y la salud de los mercados emergentes. Algunos miembros consideran que precios de activos permanecen a niveles elevados, pero que los préstamos al sector empresarial avanzan correctamente. Se revisa a la baja la expectativa de subida de la inflación para 2018. Algunos observaron que el rumbo fuerte de la economía de EE.UU. representa un riesgo. Se observa una incertidumbre sobre la tasa neutral y no hay acuerdo sobre los riesgos presentados por una curva de rentabilidad invertida.

*La administración de Donald Trump anunció un nuevo plan regulador para mantener activas cientos de centrales de carbón que el entonces presidente Barack Obama quería cerrar para reducir las emisiones de gases de efecto invernadero de EE.UU.

*Los inversores internacionales han acelerado el ritmo de salida de sus carteras de la deuda italiana, que en el pasado mes de junio registró una reducción neta récord de -38.273 M€, superando en un 13,5% los -33.703 M€ del mes anterior, que ya había supuesto entonces la mayor caída mensual recogida por los datos del Banco Central Europeo. La TIR del bono soberano italiano cerraba ayer en 3,051%.

*La canciller alemana, Angela Merkel, ha comentado que aparta el foco que tenía puesto en asegurar la presidencia del BCE a Weidmannhacia y que la prioridad ahora es asegurar a Alemania la presidencia de la Comisión Europea.

*Inventarios de petróleo crudo de la AIE (EE.UU.) (semanal): -5,836M vs -1,497M esperados vs +6,805M anteriores.

*Un portavoz del BoJ ha declarado que el gobernador del la institución, Haruhiko Kuroda, no acudirá al encuentro de Jackson Hole en el cual estarán presentes los principales presidentes de los diferentes bancos centrales mundiales.

*El presidente del Gobierno español, Pedro Sánchez, aprovechará su inminente gira iberoamericana para sumar a España al megaproyecto del tren que, atravesando Bolivia, unirá la costa pacífica de Perú con el puerto atlántico de Santos, en Brasil. el proyecto cuenta ya con la participación de Perú, Brasil, Paraguay, Uruguay, Alemania, Suiza y Reino Unido.

*Los futuros europeos apuntan a una apertura plana.

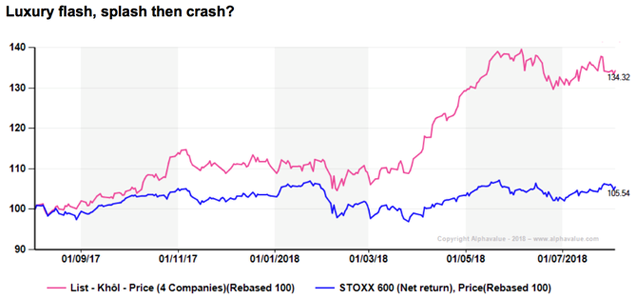

KHOL: El lujo europeo podría enfriarse...

A fines de mayo, nuestros analistas acuñaron el concepto "Khôl" para resaltar la dependencia arriesgada del índice francés CAC 40 sobre KERING (añadir, objetivo 515 € -), HERMES (vender, objetivo 391 € ++), L'ORÉAL (vender, objetivo 174 € -) y LVMH (añadir, objetivo 324 € ++). Khôl sería una versión francesa del norteamericano GAFA / Faangs (Google, Amazon, Facebook y Apple). Ambos grupos suponen un factor de equilibrio al mercado gracias a sus sólidos fundamentales y valoración, pero pueden suponer también un claro factor de inestabilidad. ¿Puede la guerra comercial suponer un desequilibrio que atente el balance que aportan dichas compañías? Comenzamos a preguntarnos si esto no se está acercando.

Efectivamente, el salto combinado del +33% de Khôl desde finales de marzo a finales de mayo se ha estabilizado, ya que las valoraciones han alcanzado niveles de prueba (PER 2018: 27,8x frente al del mercado situado en 15,4x). Aún con un aumento del market cap de 95 bn€ (a 382 bn€) a la fecha frente a su promedio de 2017, estas acciones continúan representando el 50% del aumento de CAC40 en el mismo período. Estas cuatro compañías continúan representando el 24% del índice francés (solo LVMH es del 9%) y se han convertido en un problema de estabilidad.

Como mencionamos a continuación, los índices que dependen de un pequeño grupo de acciones se vuelven engañosos debido al contraste entre el performance del ETF y los gestores de fondos activos tradicionales más restringidos. Estos últimos pierden la batalla del performance, ya que no se pueden permitir la sobreexposición a los valores que suben. Pueden comprar lo más parecido (las mismas acciones del sector, pero fuera del índice, como PRADA (vender, objetivo 3,28 € +) en el sector lujo) y ayudar a respaldar las valoraciones entre comparables, apoyando así aún más el caso de más acciones del lujo. Por encima de todo, los valores de un ETF son intérpretes que se autorealizan debido a la fuerza de sus aportaciones, ya que desvían los activos underlying en los que confían para generar su performance.

Los riesgos de los Faang se han vuelto aparentes, así Facebook y Netflix han contado con un comportamiento diferente al del grupo. El riesgo se ha contenido en la medida en que Google, Apple y Amazon han demostrado su capacidad de recuperación hasta el momento, pero hubo una advertencia clara de que el outperformance pasivo puede volverse pasivo (y masivo) con un underperformance de la noche a la mañana.

¿Cuál podría ser el desencadenante contra las acciones Khôl? Los engranajes del consumidor pueden ser la respuesta. El sector ha sido impulsado por este consumidor chino que no parece importarle nunca el precio deun bolso de Hermès. El problema sólo puede ser el acceso al crédito que podría frenar el consumo.

Las estadísticas imprecisas sobre el crédito al consumo chino apuntan hacia una dirección única: una aceleración repentina del crédito personal. Los préstamos de consumo pendientes se habrían expandido aprox. un +40% sobre el año pasado a unos 900 bn€, según CICC. Esto puede haber contribuido a la demanda adicional de productos de lujo, que antes eran importaciones exclusivas de Occidente para el gran beneficio de las existencias del grupo de compañías Khôl.

El consumo financiado con deuda no puede durar. Por encima de todo, si los esfuerzos (actualmente relajados) para limpiar el sector “bancario chino en la sombra” resultan efectivos (por ejemplo, los préstamos de consumo entre particulares también se han disparado).

Está claro que un bolso de lujo es una pieza menos esencial que un teléfono inteligente, de modo que cuando se produce un recorte en el gasto personal, la demanda de artículos de lujo puede experimentar una caída precipitada. Los puntos negativos implícitos para los P&L (cuentas de Pérdidas y Ganancias) de las acciones de lujo se verán amplificados por su peso en el índice y la legendaria pequeña puerta de salida.

Os recordamos nuestra cobertura europea del sector lujo:

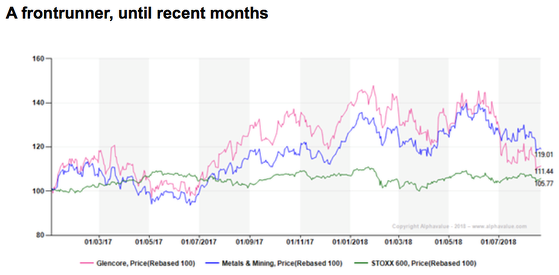

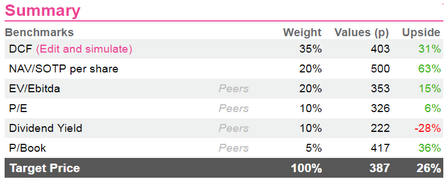

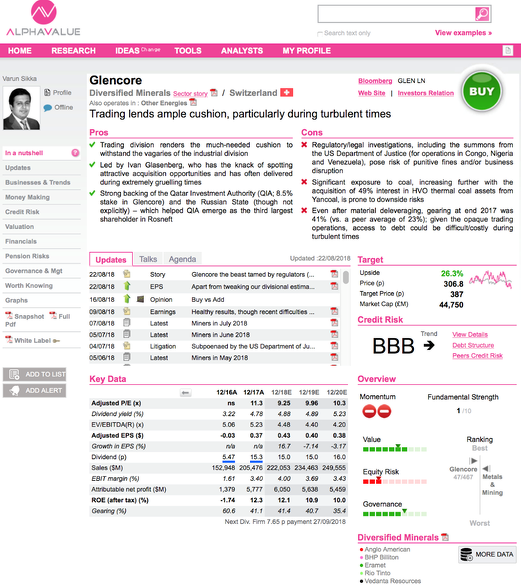

GLENCORE (comprar, objetivo 387 p --)

La compañía suiza de minerales diversificados es nuestra IDEA del DÍA. Si bien las prácticas opacas de Glencore, similares a otros operadores, nunca fueron desconocidas, el pesimismo reciente ha llevado a la minera a perder un -20% de su valor de mercado y un aprox. -6% para el sector, con un pesimismo generalizado provocado por los aranceles de Trump (no olvidemos que China pesa entre el 30 y el 35% de las ventas totales de Glencore). Como resultado, por primera vez en muchos años, durante el lanzamiento de los resultados del 1S18, Ivan Glasenberg (consejero delegado de la compañía) se mostró cauteloso, sugiriendo que el desapalancamiento y las recompensas a los accionistas volvieran a ser prioritarias, y que las opciones de crecimiento (posiblemente) quedarán relegadas a un segundo plano.

A pesar de que el entorno de fijación de precios en lo que llevamos de año (YTD) ha sido en gran medida propicio para el sector, Glencore ha debido hacer frente a diferentes asuntos desafortunados, a saber:

1/ Una cancelación de deuda de 6 bn$ en Kamoto Copper Company.

2/ La suspensión de los royalties de Dan Gertler (ex socio comercial, actualmente bajo sanciones estadounidenses).

3/ RUSAL(option, objetivo 2,96 HKD -) (donde Glencore tiene una participación aprox. del 9%) afectada por las sanciones de los EE.UU.

4/ Glencore y QIA (Autoridad de Inversiones de Qatar) cancelan el acuerdo con CEFC (que está bajo investigación china) para vender su participación del 14% en Rosneft.

5/ Los problemas con el Departamento de Justicia de los EE.UU., por sus intereses en Nigeria, Congo y Venezuela, para verificar el cumplimiento de la Ley de Prácticas Corruptas en el Extranjero y los estatutos de blanqueo de dinero de los EE. UU.

A pesar de varios reveses explicados anteriormente, los resultados del 1S18 tuvieron un comportamiento destacado respecto a muchos años. El Ebit ajustado llegó a los 4,2 bn$ (+33% yoy), con beneficios industriales de 3,2 bn$ (+48% yoy) y beneficios comerciales de 1,6 bn$ (+8% yoy).

La corrección reciente, incluso después de un 15% de descuento entre comparables (para tener en cuenta las prácticas dudosas), se traduce en un saludable +26% de upside, con el mayor potencial NAV (+ 63%) y precio / valor en libros (+36%). Ver detalles en www.alphavalue.com y www.divacons.es.

*ANALOG DEVICES: Dio a conocer ayer las cifras del 3T fiscal. Ventas 1,57 bn$ > 1,52 bn$ e cons y vs 1,51 bn$ qoq. BPA ajustado 1,53 $/acc > 1,46 $/acc e cons. Margen bruto 71,2% < 71,5% e cons y vs 71,3% qoq. De cara al 4T fiscal, la compañía prevé unas ventas de 1,17 a 1,97 bn$ y un BPA ajustado de 1,46 a 1,58 $/acc vs 1,53 $/acc e cons. La cotización avanzó un +2,09%.

*LOWE’S: Desveló ayer resultados del 2T fiscal. Las ventas comparables crecieron un +5,2% yoy > +5% e cons. BPA ajustado 2,07 $/acc > 2,02 $/acc e cons. Esperan a nivel anual unas ventas creciendo un +3% yoy y LFL y un BPA de 4,50-4,60 $/acc. Los títulos subieron un +5,80%.

*TARGET: Conocimos ayer los resultados del 2T fiscal. Las ventas comparables han crecido un +6,5% > +3,9% e cons. BPA ajustado 1,47 $/acc > 1,40 $/acc e cons. Subieron estimaciones anuales de ventas y BPA. Las acciones subieron un +3,21%.

*L-BRANDS: Publicó ayer los resultados del 2T fiscal tras el cierre. Ventas netas 2,98 bn$ > 2,96 bn$ e cons. BPA 0,36 $/acc > 0,35 $/acc e con. De cara al 3T fiscal, L-Brands espera un BPA de 0 a 0,05 $/acc < 0,16 $/acc e cons. Las acciones caían en el aftermarket debido a las menores previsiones.

*SYNOPSYS: Desveló ayer cifras del 3T fiscal tras el cierre. Ventas 779,7 M$ > 773,9 M$ e cons. BPA ajustado 0,95 $/acc > 0,92 $/acc e cons. Prevén para el 4T fiscal un BPA ajustado de 0,76-0,8 $/acc > 0,71 $/acc e cons.

*COMCASAT: La compañía de media norteamericana anuncia que ha recibido la aceptación de tan solo el 0,21% de las acciones de SKY (vender, objetivo 1.135 p ++) después de su oferta de 14,75 £/acc para comprar el 61% de la compañía británica. Más detalles en la sección europea.

*FACEBOOK / TWITTER: Las dos compañías han eliminado varias cuentas que fomentan la propaganda iraní y rusa.

*SECTOR PETRÓLEO: Se comenta que Arabia Saudí habría cancelado la salida a bolsa de la petrolera estatal Aramco.

*APPLE: Leemos en Reuters que los reguladores antimonopolio de la UE están listos para eliminar la oferta de Apple por Shazam sin exigir concesiones.

*JPMORGAN: Se comenta que va a despedir a 100 empleados en la división de gestión de activos (Asset Management).

*ABBVIE: La farmacéutica norteamericana se hace con los derechos para comercializar un fármaco experimental contra el cáncer. Abbvie espera ingresos de unos 600 M$.

*NAVIGATOR / HARTFORD: La aseguradora Navigator va adquirir otra compañía aseguradora, Hartford, por 70 $/acc. El montante total de la operación se cerraría por un total de 2.100 M$.

*SECTOR AEROLÍNEAS: American Airlines y Hawaian Airlines cancelan nuevas rutas a China ante la elevada competencia local.

*FITBIT: Renueva su pulsera deportiva más vendida, Charge 3.

*REVLON: La compañía neoyorkina de cosméticos subió el martes un +20,86% ante rumores corporativos. Ayer la cotización caía un -6,15%.

*ALLERGAN: La farmacéutica norteamericana de genéricos no ha conseguido la aprobación en EE.UU. para un tratamiento de fibroma. Las acciones reculaban ayer un -1,48%.

*GAP: El retailer textil da a conocer las cifras del 2T fiscal hoy tras el cierre.

*AUTODESK: La compañía de software y herramientas multimedia da a conocer hoy tras el cierre los resultados del 2T fiscal.

*HP: Desvela cifras del 3T fiscal tras el cierre.

*INTUIT: Publica resultados del 4T fiscal tras el cierre.

*HORMEL FOOD: Da a conocer cifras del 3T fiscal tras el cierre.

*CRH (comprar, objetivo 37,8 € --): La cementera irlandesa ha publicado resultados del 1S18. Ventas 11,94 bn€ < 12,12 bn€ e cons. Ebitda 1,13 bn€ > 1,11 bn€ e cons. Margen Ebitda 9,5%. BAI 497 M€. BPA basic 1,74 €/acc. La compañía comenta que la evolución del negocio está en línea con sus expectativas. Proponen un dividendo intermedio de 0,196 €/acc. CRH ha comunicado que han completado la fase 1 del programa de recompra de acciones propias con 350 M€ amortizados. Exponen que, a pesar de los contratiempos que pudieran tener por los efectos de las divisas, continúan previendo un ejercicio de crecimiento. Enviaremos nota.

*SONAE (comprar, objetivo 1,20 € --): El holding portugués desveló ayer tras el cierre las cifras del 1S18. Ventas 2.680 M€ +6,6% yoy. Ebitda 154 M€. Bº neto 98 M€+34% yoy. El capex sube un +11,3% yoy hasta los 151 M€. La compañía comentó el efecto positivo de las revalorizaciones de la cartera y las plusvalías de la unidad Sonae IM. Además, comentaron que la unidad retail, Sonae MC, consiguió un margen Ebitda recurrente del 4,6%, estable respecto al 1S17, y que siguen estudiando el posible listado en bolsa de la unidad. Nuestros analistas se han mostrado satisfechos con los resultados, pero comentan que no prevén hacer grandes cambios en sus estimaciones. Enviamos nota.

*ROYAL BAM (reducir, objetivo 3,44 € -): La constructora holandesa ha desvelado cifras del 1S18. Ventas 3,24 bn€. BAI ajustado 57,8 M€. Bº neto 44,3 M€. Cartera de pedidos 11,80 bn€. Nuestros analistas destacan las condiciones favorables en la mayoría de mercados. Confirman expectativas anuales. Enviamos nota.

*SUNRISE COMMUNICATIONS: La operadora de telecomunicaciones suiza ha publicado resultados del 2T18 y ha subido guías anuales. Ventas 463 M CHF. Ebitda ajustado 150 M CHF > 146 M CHF e cons. Bº neto 24 M CHF. A nivel anual Sunrise prevé unas ventas de 1,83-1,87 bn CHF y un Ebitda ajustado de 595-605 M CHF. Mantienen estimación de dividendo de 4,15 a 4,25 CHF/acc.

*PLAYTECH: La compañía británica de plataformas de software y contenidos online ha desvelado cifras del 1S18. Ventas 436,5 M€. Bº neto ajustado 83,3 M€. La compañía ha comentado que el buen momentum del 1S18 va a continuar en el 2S18.

*PREMIER OIL: La petrolera británica de upstream ha desvelado cifras del 1S18. Ingresos 625 M$ < 698 M$ e cons. Ebitda 388,9 M$ vs 325,9 M$ yoy. Bº neto 98,4 M$. La producción de julio asciende a 86,2 k boepd. Mantienen guías anuales de producción.

*CONTINENTAL (comprar, objetivo 222 € --): Hemos publicado una completa nota enwww.alphavalue.com sobre el profit warning publicado ayer a las 11:00 por la compañía alemana de neumáticos (segundo del año). El grupo recortó sus previsiones por el efecto divisa y el incremento de sus costes. Reconocieron la debilidad de los mercados europeos y el chino, además de las presiones recibidas por las compañías de autos. Continental proyecta unas ventas a tcc de 45.000 M€ para el ejercicio fiscal vs los 46.000 M€ previstos anteriormente, lo que está exactamente en línea con nuestra previsión. Simultáneamente, también recortó sus previsiones para el margen Ebit, que será de más del 9% vs al 10% proyectado anteriormente. Como resultado de lo anterior, necesitamos cambiar nuestra proyección de ventas para 2018 solo ligeramente, pero reduciremos nuestras previsiones de beneficios. El mercado cotizó ayer al cierre la noticia con abultadas caídas del -13,19%. Esta noticia no esperada afectó también a sus comparables. MICHELIN (añadir, objetivo 111 € --) cayó un -3,95%, mientras que PIRELLI (reducir, objetivo 6,79 € ++) cayó un -4,58%. En el contexto de la advertencia de Continental, Pirelli ha comentado que no observa cambios significativos en los mercados en los que opera. Nuestro analista expone que esto confirma nuestro punto de vista: los productores de componentes para coches que no son neumáticos, están sufriendo más que los productores puros de nemáticos. Recordaros que la división de neumáticos de Continental supone entorno al 44% de las ventas totales de la compañía. Más detalles en nuestra web.

*SKY (vender, objetivo 1.135 p ++): La norteamericana COMCAST anuncia que ha recibido la aceptación de tan solo el 0,21% de las acciones de Sky después de su oferta de 14,75 £/acc para comprar el 61% de la compañía británica. Comcast ha extendido el período de la oferta y permanecerá abierto para las aceptaciones hasta el 12 de septiembre. Comcast hizo colapsar el intento de FOX de comprar el 61% de Sky que aún no posee a principios de este año y la última oferta más alta del gigante estadounidense de cable, que presentó en julio, ha sido recomendada a los accionistas por los directores independientes de Sky. Bajo las reglas de adquisición británicas, Fox de Rupert Murdoch tiene hasta el 22 de septiembre para triunfar sobre la oferta de Comcast para Sky. Las acciones de Sky cerraban ayer a 15,34 £.

*LINDE (reducir, objetivo 165 € -): Las acciones de la compañía alemana de gases industriales caían ayer un -0,63% ante críticas del exceso de celo de las autoridades de competencia europeas sobre las condiciones de cara a la fusión con la norteamericana Praxair. Como sabéis, Linde y Praxair lograron este lunes la aprobación con condiciones de la Unión Europea para su fusión, pero aún tienen que superar el obstáculo de las autoridades antimonopolio de EE.UU. Las desinversiones establecidas para Praxair implican la venta de los contratos de suministro de helio en Europa y la filial de gas europea (gases industriales, médicos y especiales). Además, Praxair deberá transferir su participación en la joint ventureSIAD, presente tanto en Italia como en Europa central y del Este, a la compañía Flow Fin, que se convertirá en única propietaria de SIAD.

*SECTOR AUTOS: El presidente de EE.UU. amenazó el pasado mes de junio con unas aranceles del 20% a las importaciones de coches de la UE. Pues bien, el martes confirmó, un acto que tuvo lugar en West Virginia, que ese arancel será del 25%. Las compañías europeas relacionadas con el sector cayeron en los diferentes parqués: CIE AUTOMOTIVE perdió un -3,27% en el Ibex, mientras que DAIMLER (añadir, objetivo 64,8 € --) de dejó un -1,02% , VOLKSWAGEN (reducir, objetivo 136 € --) un -1,35% y los títulos de BMW(reducir, objetivo 74,2 € +) se dejaron un -0,77%. Finalmente, en Francia destaca la caída de RENAULT (añadir, objetivo 79,8 € -) un -0,78%. Seguimos viendo riesgos en el sector y nos mantenemos infraponderados.

*NOVARTIS (comprar, objetivo 98,2 CHF ++): Alcanza satisfactoriamente la fase III del estudio Solar-1 BYL719. Os recordamos que seguimos positivos en la farma suiza y que es miembro de nuestra cartera modelo. Más detalles en www.alphavalue.com.

*ATLANTIA (recomendación en revisión, objetivo 28,6 € --): La compañía italiana ha dicho en un comunicado que ha empezado a estudiar el impacto en sus acciones y bonos de los planes del Gobierno de Italia de revocar sus concesiones de autopistas tras el derrumbe de un puente en Génova la semana pasada. Para más inri, anticorrupción investiga a la compañía por presuntos incumplimeintos de las inversiones previstas. Por otro lado, la agencia Moody’s podría también recortar la calificación crediticia de Atlantia.

*ROYAL DUTCH SHELL (añadir, objetivo 2.794 p -): La petrolera ha comentado que ya se ha extinguido el incendio provocado en una de sus plantes químicas en el Norte de inglaterra.

*JULIUS BAER (añadir, objetivo 64,4 CHF --): Un ex ejecutivo de la firma ha sido condenado por blanqueo de dinero. Se trata de Matthias Krull, alemán residente en Panamá y que trabajaba como wealth manager de Julius Baer.

*CREDIT SUISSE (comprar, objetivo 19,1 CHF --): Leemos en Bloomberg que la entidad suiza ha congelado hasta 5 bn$ debido a las sanciones de EE.UU. a Rusia.

*VOLKSWAGEN (reducir, objetivo 136 € --): Escriben nuestros analistas en una nota en www.alphavalue.com que la automovilística alemana ha decidido poner fin al acuerdo, con efecto desde el 1 de enero de 2019, al acuerdo de control y de transferencia de P & L que mantenía con MAN. Volkswagen, que controla el 75% del capital de MAN, cerró en 2013 un acuerdo de de P & L con el fabricante de vehículos industriales, como parte de su proceso de integración con esta y también con la sueca Scania. Además la división de vehículos industriales y autobuses de Volkswagen cambiará su denominación a Traton. Ver nota sector autos.

*COLOPLAST (vender, objetivo 609 DKK ++): Nuestros analistas han escrito una nota enwww.alphavalue.com sobre los resultados del 3T fiscal de la la compañía danesa de med tech. Ventas 4,23 bn DKK < 4,26 bn DKK e cons. Ebit 1,27 bn DKK < 1,32 bn DKK e cons. Bº neto 948 M DKK < 1,02 bn DKK e cons. Para el conjunto del ejercicio, Coloplast apuntó que prevé un crecimiento orgánico de las ventas del +8% yoy (vs +7 al +8% esperado anteriormente) y un margen Ebit a tcc del 31 al 32%. Teniendo en cuenta el sólido performance del top line en este periodo, hemos elevado marginalmente nuestras estimaciones de ventas. No prevemos ningún cambio significativo en nuestra recomendación o precio objetivo.

*AP MOLLER-MAERSK (comprar, objetivo 11.911 DKK +): La compañía danesa de transporte marítimo enviará esta semana el primer buque portacontenedores a través de una ruta por el Mar del Norte que atraviesa el Ártico. Maersk está experimentando una alternativa al Canal de Suez.

*PGS (reducir, objetivo 36,1 NOK +): Comentan nuestros analistas que Shearwater ha llegado a un acuerdo con Schlumberger para adquirir los activos marine seismic acquisition y las operaciones de WesternGeco. Schlumberger decidió salir del negocio de seismic acquisition en enero de 2018. PGS bajó ayer un -7,06%

*PICANOL (comprar, objetivo 120 € -): Respecto a los resultados del 1S18, comentan nuestros analistas que las ventas y resultados de Picanol estuvieron levemente por debajo de nuestras expectativas y los logros del 1S17. Picanol reportó una beneficio neto de 47,8 M€ vs 52,2 M€ en el 1S17, como resultado de una menor contribución de sus operaciones industriales en comparación con el excepcionalmente fuerte 1S17 y de una mayor contribución de Tessenderlo. Más por venir.

*GN STORE NORD (vender, objetivo 250 DKK ++): La compañía danesa de med tech publicó ayer los resultados del 2T18 cotizados al cierre con alzas del +7,47%. Ventas 2,56 bn DKK > 2,51 bn DKK e cons. Ebita 452 M DKK. Subieron las estimaciones anuales de crecimiento orgánico para la división Audio (+16 al +19% yoy vs +15% estimado anteriormente). La compañía mantuvo previsiones de crecimiento orgánico de ventas para la división Hearing (> +6% yoy). Igualmente apuntaron que esperan márgenes Ebita > al 18% para Audio y > al 20% para Hearing. Nuestros analistas revisarán al alza las estimaciones.

*MARINE HARVEST: La compañía noruega especializada en la cría de salmones publicó ayer las cifras del 2T18 cotizadas al cierre con bajadas del -1,19%. Ventas 888 M€ > 869,2 M€ e cons. 78.346 Tm3. Ebit 175 M€ < 180,6 M€ e cons. Bº neto 172,4 M€ > 138,5 M€ e cons. Dividendo 2,60 NOK/acc. Debido a “biological issues” en Noruega, Escocia y Canadá, la compañía revisó a la baja las guías anuales (380.000 Tm3 vs 400.000 Tm3 anteriormente previsto).

*SAINSBURY (añadir, objetivo 366 p ++): Según especulaciones diferentes recogidas ayer en los medios británicos, la compañía británica de hiper y supermercados Sainsbury podría estar planeando dejar atrás la posible fusión con Asda por 12.000 M£. Las acciones subieron ayer un +1,04%.

*HANNOVER RE (añadir, objetivo 132 € ++): Como comentaron ayer nuestros analistas,el CEO de la reaseguradora alemana, Ulrich Wallin, se jubilará en mayo 2019 y será reemplazado por Jean-Jacques Henchoz, ejecutivo de SWISS RE (comprar, objetivo 105 CHF --). Las acciones cerraron con ligeros avances del +0,43%.

*NOVO NORDISK (añadir, objetivo 327 DKK ++) / EVOTEC: Como comentaron ayer nuestros analistas, las farmas danesa y alemana firmaron una alianza estratégica para tratamientos y estudios de diabetes y obesidad. Además, Novo Nordisk adquirió Ziylo, una compañía spin-out de la Universidad de Bristol especializada en química y con experiencia en tecnología de detección continua de carbohidratos. Los títulos cotizaron ayer al cierre con recortes del -0,54%.

*COMMERZBANK (comprar, objetivo 9,99 € -): Como pudimos leer ayer en varios medios de comunicación, la entidad financiera alemana archivó el proyecto Copernicus para crear un banco paneuropeo online. Las razones expuestas fueron que quieren centrarse en áreas más rentables. Las acciones subieron ayer un tímido +0,24%.

*GLENCORE (comprar, objetivo 387 p --): Nuestros analistas han subido las estimaciones de BPA para 2018 un +9,81% y las de 2019 un +10,7%. Ver detalles en www.alphavalue.com.

*KERRY GROUP (añadir, objetivo 102 € vs 101 € ++): Nuestros analistas han subido el precio objetivo de la compañía irlandesa de alimentación un +% 0,74%. Ver detalles en www.alphavalue.com.

*DEUTSCHE BANK (vender, objetivo 9,08 € -): Una importante casa de análisis ha recortado el precio objetivo para el banco alemán y ha expuesto que el valor no es “atractivo”. Nuestros analistas siguen vendedores en el título. Más detalles en www.alphavalue.com.

*EVN (añadir, objetivo 17,8 € +): La utility austriaca desvela cifras del 3T fiscal.

*ACS (comprar, objetivo 45,5 € +): La compañía presidida por Florentino Pérez anuncia la venta de sus autovías de peaje en España por un importe de 500 M€.

*SANTANDER (comprar, objetivo 6,09 € --): Los grandes fondos (Pimco, Anchorage, Algebris y Ronit) denuncian a la Junta Única de Resolución y exponen que el informe de Deloitte sobre BANCO POPULAR es “ilegible y borroso”.

*BBVA (comprar, objetivo 8,10 € --): La entidad financiera española parece que retoma la senda positiva tras la crisis turca y encadenó ayer por segundo día consecutivo alzas. Las acciones cerraron con subidas del +1%. En cualquier caso, y a pesar del potencial por fundamentales, recomendamos prudencia.

*BANKIA(añadir, objetivo 3,88 € --) / CAIXABANK (añadir, objetivo 4,04 € -): Las dos entidades financieras españolas son los que más redujeron su tasa de morosidad en los seis primeros meses del año, con unos recortes de -80 y -70 pb, respectivamente.

*LOGISTA HOLDINGS: El fondo norteamericano Capital Research ha elevado su participación en Logista hasta alcanzar el 5,3%.

*REPSOL (añadir, objetivo 17,3 € -): La petrolera española obtuvo la licencia para su comercializadora eléctrica, a través de la que articulará su presencia en el sector minorista de electricidad de España, una vez que se culmine la adquisición de los activos de bajas emisiones de Viesgo y su comercializadora. Además ya contaba con la licencia para operar como comercializadora de gas desde finales del año 2012. Los títulos de Repsol cotizaron ayer al cierre con ligeros avances del +0,55%.

*TELEFÓNICA (añadir, objetivo 8,32 € --): La telecom española está en conversaciones con Amazon para incluir Prime Video a su oferta televisiva. Por otra parte, Telefónica negó que haya cedido los derechos de la emisión de la Champions League y la Europa League a la plataforma de emisión de contenidos deportivos a través de streamingOpensport. Las acciones quedaron ayer planas.

*EL CORTE INGLÉS: Comenta Expansión que Dimas Gimeno negocia in extremis un pacto para su salida de la compañía.