Durante estos últimos días, han venido apareciendo noticias en los medios que afectan al valor de las acciones de Grupo DIA. El mercado, que algunos dicen que es sabio y se anticipa, ya venía castigando los títulos desde los máximos del mes de octubre de 2013. El 20 de febrero la empresa hizo público su cierre de ejercicio de 2013 y como se aprecia en el gráfico esto contribuyó a frenar el ritmo de caída de su cotización en el mercado.

Las noticias a las que me refiero serían:

- Por un lado, la noticia aparecida el 27 de marzo en Bloomberg que expresaba que DIA había contratado a BNP para explorar la venta del negocio francés (aquí). El mercado parece que se la tomó en positivo, pero luego yo expresaré una reflexión.

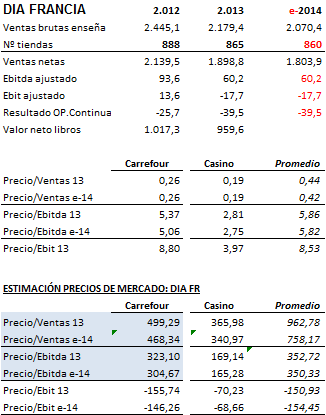

Por otro lado, las noticias provenientes de Argentina respecto del incumplimiento de la presencia en los lineales de ciertos productos de “precios cuidados” (aquí). La situación Argentina, su situación política y económica, no es el mejor escenario que desea un empresario para la explotación de su negocio. Hay precios regulados, hay problemas para realizar compras en el exterior, hay problemas para repatriar beneficios,... la clase política se mueve en el mundo de la “pura demagogia” y sólo trabaja para mantenerse en el poder.La publicada el 20 de este mes por Europa Press en la que el “Gobierno pide a la CNMC que estudie si DIA incurre en prácticas abusivas con sus franquiciados” (aquí), y la posterior extensión aparecida el día 24 en El Economista “Los franquiciados de España, Francia y Portugal denuncian a DIA en Bruselas” (aquí). Pueden ser pocos los franquiciados afectados, puede que no lleven razón, pero el ruido mediático es importante y se extiende a otros países (Brasil)… Esto no ayuda a potenciar la captación de nuevos franquiciados y la expansión del negocio.Por último, la publicada el 25 que hacía alusión a … “DIA propondrá hoy a la junta un plan de incentivos para directivos vinculado a un objetivo mínimo de EUR 2.030m a nivel de EBITDA acumulado en el periodo 2014-2016” (aquí)Respecto al posible precio que podría alcanzar la venta de las 865 tiendas en Francia, que nadie espere que con esta operación haya una distribución extraordinaria de dividendos. Sí tengo claro que la operación podría ayudar a rebajar el nivel de deuda financiera, en la medida que se obtenga un precio por la venta superior a la pérdida de caja operativa y que estimo en unos 230-250 millones de euros. Posiblemente, a nivel de grandes fabricantes (multinacionales) cabría cierta pérdida de condiciones comerciales, pero de baja repercusión en sus ingresos totales (Francia representa el 21,8% de las ventas brutas bajo enseña).

Teniendo en cuenta los multiplicadores medios de Carrefour y Casino y los de mercado de grandes operadores internacionales calculados para la valoración de Mercadona (aquí), el valor en el mercado de DIA siempre sería inferior a los 500 millones de euros. Con las ratios medias Precio/Ebitdaestaría entre los 350,33 millones de euros del promedio de mercado y los 304,67 millones de comparable Carrefour. Si tenemos en cuenta la ratio Precio/ventas, Carrefour cotiza a 0,26 x, con lo que sería muy improbable que alguien pagase más de 468 millones de euros para unas ventas netas estimadas de 1.803,9 millones de euros.

Cualquiera de estas valoraciones, de llegar a realizarse la venta, tendría un impacto muy negativo en el valor en libros de DIA. Tened en cuenta que al cierre de ejercicio de 2013, el valor en libros en “DIA España” (matriz del grupo consolidable) de la participada era de 959,61 millones de euros (aquí 2013 y aquí 2012).

El Patrimonio Neto del Grupo Consolidable DIA a 31-12-2013 era de 183,64 millones de euros. Así que una operación de venta de activos, que podría producir pérdidas contables de más de 459 millones de euros, situaría su Patrimonio Neto Consolidado en 2014 en cifras negativas próximas a los 200 millones de euros.

Lo mejor de la operación: la recuperación inicial de tesorería, de flujo de caja libre y la mejora de sus Resultados Netos al no tener que agregar las pérdidas de este negocio en Francia.

Esperemos que en la próxima presentación de resultados del 1T’2014, la dirección de DIA nos despeje algunas de las dudas que afectan a la evolución futura del negocio.

¿Cómo evoluciona CLAREL? ¿Qué cifra de negocio y beneficios se esperan de CLAREL?

¿Cómo va DIA FRESH? … ¿Y DIA Shanghai? … ¿Y DIA Argentina?

¿Habrá cambios en la política de retribución al accionista si se vende el negocio francés?