Curiosamente, tras buenos datos macro de Estados Unidos, los índices bursátiles corrigieron todas las ganancias del lunes, generando de nuevo incertidumbre sobre la fuerza del rebote. El dato más destacado ayer fue el de la inflación. La inflación aumentó con fuerza en abril (0,4% mensual, mayor registro mensual desde febrero de 2013), tras haber permanecido prácticamente estable en los primeros meses del año. Además, su tasa interanual aumentó hasta 1,1% desde 0,9%. El repunte del precio del petróleo ha sido clave, ya que la partida de energía repuntó un 3,4% en abril.

El mercado se puso muy nervioso, con muchos inversores descontando incluso la posibilidad de que la FED suba tipos en junio o julio. La rentabilidad de los bonos del tesoro a menos de 5 años ha subido en torno a 15 p.b. en las últimas sesiones, y sobre todo el dólar vuelve a fortalecerse sobre el resto de principales divisas. En el siguiente gráfico vemos cómo el Dollar Index mantiene el rebote iniciado a principios de este mes justo al tocar la media móvil de 500 sesiones.

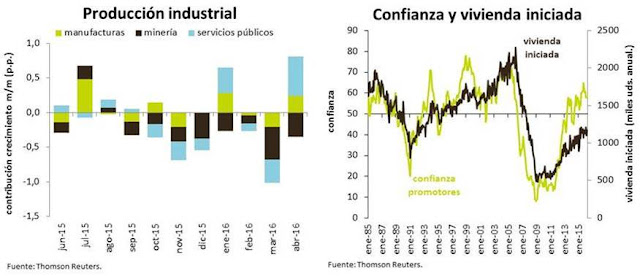

Pero no sólo el IPC salió ayer superando expectativas. La producción industrial de EE.UU. aumentó con fuerza en abril (0.7%), compensando el deterioro de los primeros meses del año (-0,5% acumulado desde diciembre). Entre industrias, la mayor parte de la aceleración se concentró en la de servicios públicos (5,8% vs -3,3%), que pasó de restar 0,3 p.p. en marzo a sumar 0,6 p.p. en abril. Por su parte, la actividad manufacturera mejoró, pero en menor medida (0,3% vs -0,3%); y la actividad extractiva aún no refleja (-2,3% vs -3,0%) el efecto positivo del actual aumento en los precios de las materias primas.

Además, la oferta de vivienda sigue aumentado, aunque de forma muy gradual: en abril, se iniciaron un 6,6% más de viviendas, hasta un ritmo anualizado de 1,172 miles de unidades. En los siguientes gráficos elaborados por Thomson Reuters, vemos la evolución de la producción industrial y sobre todo la correlación entre el ritmo de viviendas iniciada y confianza de los promotores en EE.UU.

Lo que resulta extraño es la reacción tan agresiva del mercado y la extraña dependencia de los mercados sobre la posibilidad de que suban los tipos. Rápidamente algunos analistas desde ayer por la tarde comienzan a apostar por subidas de tipos en julio o incluso en el próximo mes de junio.

Nosotros pensamos que es muy improbable que la subida de tipos se produzca antes del verano. Sobre todo, sabiendo que los últimos veranos han sido muy volátiles, EE.UU. estaría ya en precampaña electoral y sobre todo tras ver la reacción del mercado ante la primera subida (que estaba totalmente descontada). Los futuros de fondos federales aunque han repuntado, siguen mostrando claramente que lo más probable es que los tipos se mantengan.

En junio hay un 12% de probabilidad de que suba un cuarto de punto. En julio las probabilidades son del 26%. Es verdad que estas probabilidades eran mucho mayores hace una semana (4% y 17%). Hay que irse a la reunión de septiembre para encontrar probabilidad de subida de tipos elevadas. Concretamente en la última semana, la probabilidad de que los tipos suban en la reunión de septiembre ha pasado del 30.6% al 46.6%.

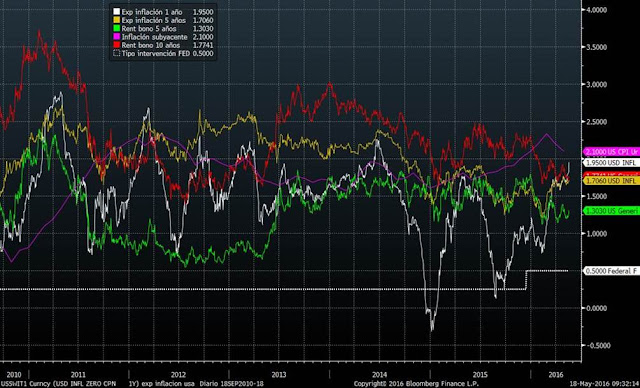

En definitiva, consideramos exagerado la reacción del mercado. Sería una sorpresa que la FED subiese tipos antes del verano, sobre todo si vemos que la inflación subyacente (descuenta energía) ha corregido este mes una décima hasta el 2.1%. En el siguiente gráfico comparo la evolución de las expectativas de inflación a 1 y 5 años con los bonos a 5 y 10 años del tesoro americano, así como la tasa de inflación subyacente.

Está claro que las expectativas de inflación a un año (línea blanca) están repuntando con fuerza, pero las de cinco años (línea amarilla), y la subyacente son bastante más estables. Entendemos que la FED vigila más las expectativas de largo plazo y la tasa de inflación subyacente.

Hoy tenemos la lectura de las actas de la última reunión de la FED, por lo que a cierre de la sesión de EE.UU. deberíamos tener más pistas sobre cuándo se producirá la primera subida de tipos. Además, no parece que tenga mucho sentido que los mercados de renta variable corrijan porque los datos macro son tan buenos como para justificar una subida de tipos. Entiendo que los activos que más deberían sufrir serían los bonos. Evidentemente las monedas de países emergentes también podrían debilitarse, por lo que se mantendría una presión bajista sobre los mercados de renta variable emergentes.