En las últimas semanas he estado

leyendo que hay diversos inversores interesados en hacerse con el control de la

compañía norteamericana Dell. Esto ha despertado mi interés por esta compañía y

me he decidido a indagar más y realizar un pequeño análisis.

Dell es un fabricante de

ordenadores que cotiza en el Nasdaq. Su principal negocio es la fabricación de ordenadores

personales, aunque opera en otros negocios como las soluciones y servicios

empresariales y la venta de software y periféricos. Una de las principales

características que distingue a esta empresa es su comercialización a través

del canal online.

En su día Dell fue el líder del

mercado. Sin embargo, ha ido perdiendo posiciones frente a HP y Lenovo, que se

disputan el primer y el segundo puesto. Además, Acer Group le disputa duramente el tercer puesto. Y si

incluimos las Tablets, Dell ha quedado relegado a un quinto puesto, con Apple

como líder. Por tanto, estamos hablando de una empresa que ha ido perdiendo

liderazgo en los últimos años.

Esto se puede ver reflejado en la

gráfica de su cotización:

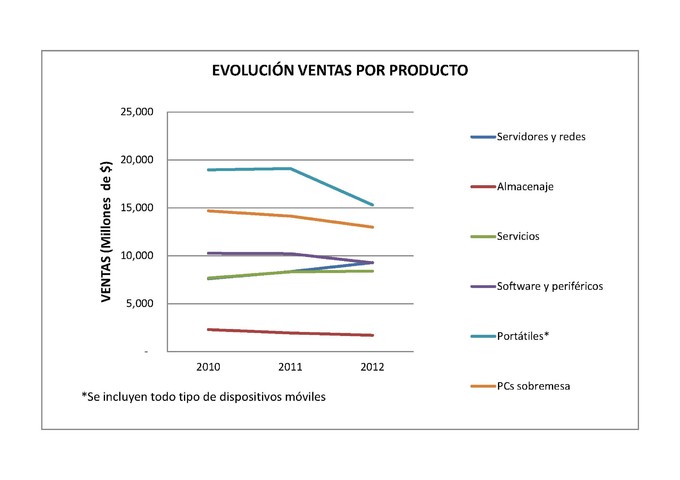

Pues bien, Dell no está pasando

por un buen momento en lo que a ventas se refiere, ya que en el año 2012 su

cifra de negocios se redujo un 8,27%. Si lo analizamos por categoría de

productos, las soluciones móviles han sido las más afectadas. Su categoría

líder en ventas ha sufrido un descenso casi del 20% en el último año.

Esto se debe principalmente a que

las ventas mundiales de ordenadores están en caída debido a que han surgido

productos sustitutivos como las Tablets o los Smartphones, productos por los que

Dell no ha apostado. Pero la cosa no queda aquí, ya que otro de los problemas

que han afectado a sus ventas en los últimos meses ha sido su clara apuesta por Windows 8. Al

sistema operativo de Microsoft le está costando entrar en el mercado, sobre

todo en el de las Tablets, donde la competencia del sistema operativo Android

de Google y el sistema iOS de Apple es muy fuerte.

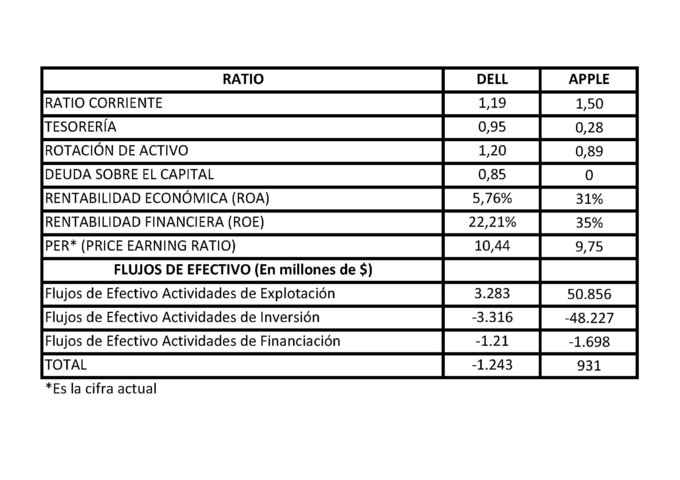

En cuanto a la parte financiera,

a continuación voy a mostrar una tabla con los principales ratios y el estado

de flujos de efectivos para el último año, y lo voy a comparar con los de Apple.

Antes de nada quiero matizar que la

comparación con Apple es sólo una referencia por considerarla una compañía

excepcional en el sector, en ningún caso supone una medida adecuada para sacar

conclusiones sobre la salud financiera de Dell. Para realizar un análisis

completo deberíamos comparar con los datos del sector. Debido a mis limitaciones

de tiempo y medios, eso no va a ser posible.

Podemos observar que el ratio

corriente, que nos muestra el grado de cobertura del activo corriente respecto

del pasivo corriente, está por encima de la unidad pero no llega a ser una

cifra óptima. Apple, con un 1,5, se acerca más a lo que podría considerarse un

óptimo. El ratio de tesorería nos dice en este caso que por cada unidad de

pasivo corriente hay 0,95 unidades de tesorería. Esta magnitud me parece alta

ya que está muy por encima de la de Apple. Esto se debe a que Dell posee en su

balance más de 12.000 millones de efectivo y equivalentes, cifra nada

despreciable para el tamaño de su activo. No me parece apropiado tener tanta tesorería en balance debido a que es una partida que no aporta rentabilidad. Considero

que Apple se acerca más al óptimo. Sin embargo, habría que analizar la

necesidad de mantener tesorería en el sector en el que operan. En cuanto a los

flujos de caja, en la actualidad son negativos debido a las actividades de

inversión y financiación. Esto se debe en gran medida a las últimas

adquisiciones que Dell ha incorporado a su negocio.

La deuda sobre el capital me

parece una magnitud alta, ya que por cada unidad de recursos propios, hay 0,85 de

deuda. Aunque insisto, habría que comparar con los datos del sector para sacar

unas conclusiones más fiables.

En cuanto a la rentabilidad,

vemos que la económica no es buena, únicamente un 5,76% frente a un 31% de

Apple. La de Dell es una rentabilidad muy ajustada. Bastante mejor es la

rentabilidad de los accionistas, es decir la financiera, con un 22,21%. Esto se

debe, en parte, al efecto apalancamiento que tiene la deuda.

El PER, que relaciona la

capitalización bursátil con el beneficio obtenido, nos dice que de mantenerse estable el beneficio, se

recuperaría la inversión en casi diez años y medio. Esto es una cifra baja y

puede deberse a dos cosas: que la acción está infravalorada, o bien que no hay

expectativas de crecimiento sobre esta compañía. Yo apuesto por lo segundo.

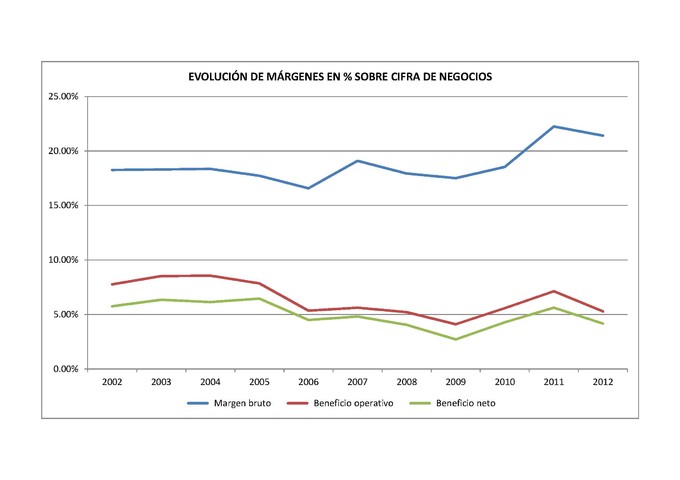

En resumen, estamos ante una

empresa con una liquidez mejorable, con una tesorería excesiva, con un

endeudamiento asumible aunque, en mi opinión, alto para el sector en el que

opera, con una rentabilidad económica baja, con márgenes cada vez más ajustados

y pocas expectativas de crecimiento.

Por tanto Dell precisa un

relanzamiento en el mercado y un cambio de rumbo, ya que sus principales

mercados en la actualidad están en declive mientras que otros como el mercado

de las Tablets y los Smartphones están en plena expansión. Para ello deberá

mejorar su capacidad de innovación (su gasto en I+D es la tercera parte del de

Apple), apostar por nuevos productos así como mejorar su estrategia comercial.

Si quiere mejorar su rentabilidad tendrá que ganar posicionamiento de marca.

Y aquí es donde entran los

inversores interesados en adquirir la compañía, que tienen la intención de

sacar de la bolsa a Dell para llevar a cabo el relanzamiento.

Por último, Dell tiene puntos a favor para acometer dicho

relanzamiento, y es que tiene el apoyo financiero de Microsoft. La apuesta

firme de Dell por el sistema operativo de Microsoft hace que a éste le interese

que Dell resurja. Además, si el mercado empieza a acoger mejor el nuevo sistema

operativo de Microsoft, esto se debe traducir en mayores ventas.

Como conclusión, decir que en un

sector tan volátil como el de las nuevas tecnologías, las buenas empresas son

aquellas que demuestran capacidad para innovar y reinventarse continuamente.

Fuentes: Dell, finviz, Google

finance, Yahoo finance