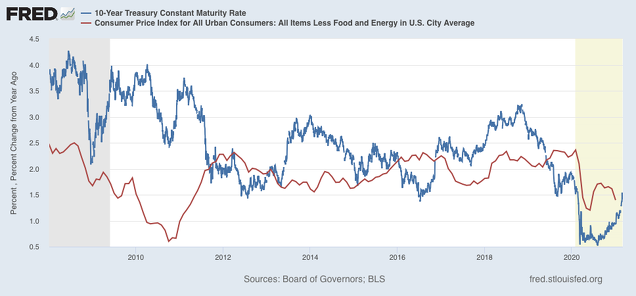

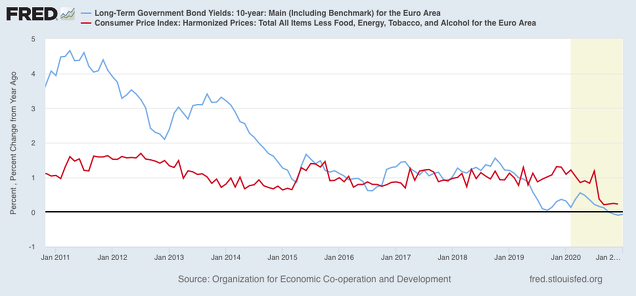

Al fin - y lo digo conscientemente - han subido los tipos de interés fijos en EEUU. Esto, lógicamente, puede ser un freno a la recuperación en marcha de ese país, pero antes de sobrecogernos veamos algunas cosas.Primero, el fenómeno ha sido sólo allí, no en Europa. Segundo, el motivo ha sido un rebrote de la inflación en EEUU. En Europa no hemos visto tal cosa, al revés: un año caída de la inflación, como se puede ver en los dos gráficos siguientes (la franja amarilla señala la recesión-pandemia):

EEUU

EURO

los gráficos muestran claramente la diferencia: en EEUU suben lo suficiente tipos a 10 años por rebrote de la inflación. En Europa, la inflación languidece y el tipo de interés también.

Luego deberíamos más preguntarnos si esa subida del interés de EEUU podría frenar su recuperación y, vía indirecta, hacer temblar nuestras bolsas por contagio si las suyas caen.

Yo cre que esto depende de la brusquedad con que se verifique la subida de tipos.

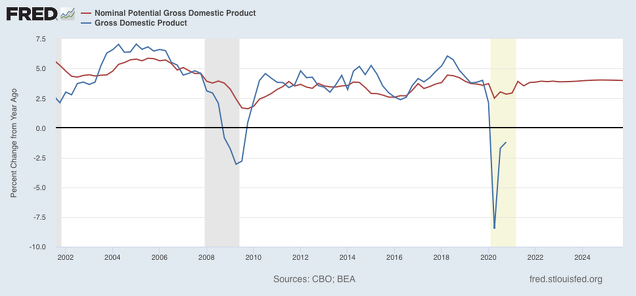

¿Qué mueve los tipos de interés a largo plazo? Dos cosas son muy importantes: las expectativas de subida de la inflación y de la subida del ritmo de crecimiento del PIB real. En definitiva, el crecimiento de ambos, representado por el PIB nominal. Por ello, expongo la siguiente comparación entre el PIB nominal efectivo (azul) y el PIB nominal potencial (rojo),

Y vemos que hay todavía un largo trecho entre uno y otro. El tipo de interés, que refleja expectativas, se moverá (más o menos) a la velocidad a que se reduzca esa diferencia, lo que nos sugiere que falta mucho para ver los tipos al, digamos, el 5%.

EEUU está todavía muy lejos de su potencial, que es cuando los salarios y los precios se pondrían tensos, y eso hace presumir que, de momento, no va a haber subidas desquiciadas del tipo de interés.

Claro que puede haber errores en la estimación del PIB potencial. Puede, también, haber excesos en las expectativas sobre tipos. Pero de momento Europa queda al margen, y yo diría que desgraciadamente, pues señala que aquí no hay rastro de expectativas de más crecimiento.