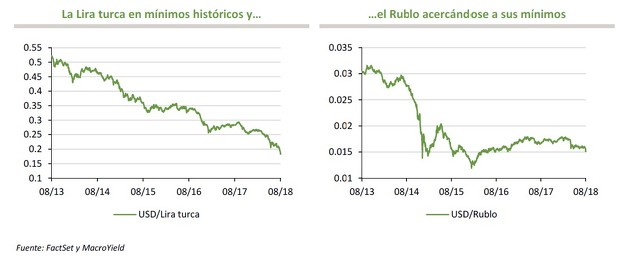

El Gobierno de Trump quiere dejar clara su posición geopolítica de cara a las elecciones parciales de noviembre y dejar patente la dureza contra las acciones de Rusia o Turquía. En este contexto, tanto el rublo como la lira turca se encuentran muy presionadas, tocando mínimos históricos (en el caso del rublo, acercándose) que están afectando con fuerza a sus activos de riesgo.

EEUU está presionando aRusia al encontrar evidencia de que participó en el envenenamiento de marzo del ex espía y su hija en Reino Unido, anunciando nuevas sanciones. El riesgo, no obstante, podría no quedar ahí y el mercado teme nuevas acciones. Los propios medios estadounidenses consideran poco probable que la ley que está estudiando el Senado para multar a Rusia por su injerencia en las elecciones vaya a poder llevarse a cabo, pero se teme que puedan adoptar otra serie de medidas, que puedan continuar presionando los activos rusos.

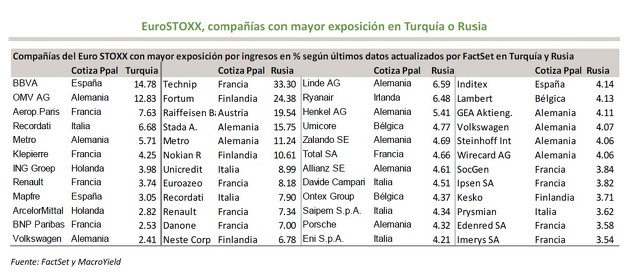

La exposición de algunas compañías europeas a estas regiones está pasando factura también en los mercados europeos. Aunque la exposición de los índices europeos a Rusia se ha reducido bastante desde que se impusieron sanciones en 2014 a esta región por la anexión de Crimea, ésta sigue siendo relevante en el índice MIB italiano, con fuertes intereses en el Este de Europa y con una exposición por ingresos a Rusia del 2,3% según datos de FactSet. Entre los sectores del Euro STOXX con mayor exposición a esta región destaca el sector Autos, con una exposición por ingresos en Rusia de más del 3%.

En cuanto a Turquía, destaca la exposición a la deuda turca de los bancos BBVA (que, además, tiene una participación importante en Garanti), BNP Paribas o Unicredit.

A continuación mostramos las compañías con mayor exposición por ingresos a Turquía (mostramos las compañías con una exposición superior al 2%) y Rusia (mostramos las compañías con una exposición superior al 3,5%) en el índice Euro STOXX. En el caso de BBVA, una buena noticia procedente del NAFTA (prosiguen las negociaciones y podría alcanzarse un acuerdo pronto) podría ser por fin un catalizador alcista para la entidad, con fuertes intereses en México (27,5% de los ingresos) y EEUU (11,5% de los ingresos), pues se mantiene muy presionada por los intereses que ostenta en Turquía (14,8% de los ingresos).

No esperamos una relajación relevante de las tensiones en estas regiones, al menos en el corto plazo, con EEUU tomando posiciones de cara a las próximas elecciones de noviembre y con el conflicto con Irán en el trasfondo de estas presiones, con lo que lo recomendable sería mantener una posición de cautela en los mercados.

De nuevo Europa, por su mayor exposición en estas regiones, se muestra más vulnerable en este contexto que EEUU. El temor a una salida de Reino Unido de la UE sin acuerdo, y la presión sobre la deuda italiana (temor a expansión fiscal y a posible rebaja de calificaciones crediticias) son otros aspectos que podrían mantener lastrados los activos europeos. Como contrapeso podría funcionar el fuerte debilitamiento del euro y la masiva salida de fondos de la renta variable europea que viene produciéndose en los últimos 5 meses. A favor del relativo Euro STOXX vs S&P 500, con el S&P 500 cerca de máximos históricos, están jugando las valoraciones, que se encuentran de nuevo muy ajustadas en EEUU, pero la geopolítica y la guerra comercial podría continuar presionando a la baja. La relajación de estas tensiones colocaría de nuevo a Europa como una oportunidad frente a EEUU en la renta variable, pero con las elecciones de EEUU en el horizonte, una tregua generalizada parece poco probable de aquí a noviembre.

El verano, como nos tiene acostumbrados, no deja descansar a los mercados.

--------------------------------------------------------------------------------------------------------------------------------------

MacroYield es una empresa de análisis financiero independiente.

Los inversores particulares pueden suscribirse al informe semanal de MacroYield a través del siguiente enlace: https://inbestia.com/marketplace/informe-semanal-de-macroyield

Conózcanos en nuestra página web: www.macroyield.com

---------------------------------------------------------------------------------------------------------------------------------------