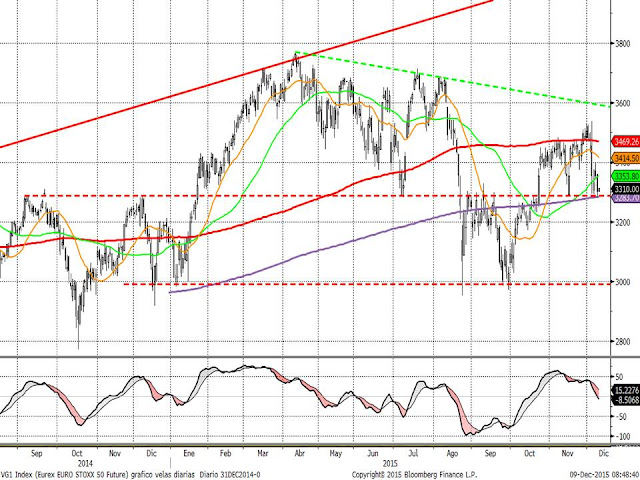

Decíamos la semana pasada justo antes de la reunión del BCE que era muy complicado prever cómo reaccionaría el mercado a las declaraciones de Mario Draghi. Al final de esas claves pusimos un gráfico del Eurostoxx 50 con la siguiente conclusión. “El Eurostoxx 50 lo tenemos en una tendencia alcista de corto plazo desde septiembre y ahora estamos justo en resistencia (media de 200 y línea que una los máximos desde marzo. Si el Eurostoxx supera la zona de 3.500 tendremos un cierre de año muy positivo y si se gira a la baja tras la reunión del BCE mandará la tendencia bajista y el Eurostoxx podría iniciar un tramo bajista en las próximas semanas”. Este era el gráfico.

El tramo bajista no se ha hecho esperar. En sólo unas sesiones el Eurostoxx se ha ido directamente al primer soporte que se ha encontrado. Actualizando el gráfico anterior, pero usando el futuro en vez del contado vemos que ayer corrigió de nuevo a la zona de mínimos de la semana de los atentados de París. Nivel de 3.280-3.300 puntos que está siendo clave desde el verano del 2014.

El DAX alemán también se ha ido a la zona de los mínimos de la semana de los atentados de París.

Y el más amplio Eurostoxx 600 ha caído un poco por debajo de esos mínimos, pero se ha situado en la zona de máximos relevantes de agosto y septiembre. Entre estos niveles y la media de 500 sesiones (357 puntos) podría generarse un soporte de corto plazo. No obstante, si ampliamos el gráfico vemos que la línea que une los mínimos de los tres últimos veranos pasa por la zona de 350 puntos. Así pues, no podemos descartar que este índice europeo buscase esta zona de soporte clave en la tendencia de más largo plazo.

Y si miramos el Ibex 35 vuelve a ser el índice más débil de las bolsas europeas. Perdido el nivel de 10.000 puntos, el siguiente soporte más relevante habría que buscarlo en la zona de 9.700 puntos (mínimos relevantes en línea roja discontinua desde marzo del año pasado. Más abaja es la zona de 9.250 el soporte que funcionó tanto en 2014 cómo en 2015.

Y España está más débil no sólo por la incertidumbre política debido a las elecciones del 20D. El problema es que los bancos siguen siendo un sector muy débil y en el Ibex 35 tiene mucho peso. Si miramos la evolución del sectorial bancario del Eurostoxx comprendemos la debilidad del Ibex 35. En el gráfico vemos que la zona de “control” para este sector está situada entre 125 y 130 puntos desde el año 2013. Esta sería la zona propicia para que se formase un nuevo suelo en este sector.

El resto del mercado sigue exactamente igual. Las materias primas y petróleo siguen con muchísima debilidad a pesar de que están en mínimos del año y por tanto los mercados emergentes siguen sufriendo. Viendo cómo en las últimas jornadas los valores que más están sufriendo son los que más caen en el año me viene a la cabeza un comportamiento que suele repetirse casi todos los finales de año. Los valores muy castigados aceleran su castigo en la recta final del año y los valores más alcistas hacen lo propio con un buen comportamiento en la recta final del año. Es una especie de maquillaje de final de año. Los inversores tanto profesionales como particulares no quieren tener en cartera en la foto final del año a los valores más bajistas de los índices y los venden semanas antes, lo que acelera las caídas. Eso pasa con valores concretos y también con sectores o países. España está en negativo en el acumulado del año y los inversores extranjeros quizás prefieran cerrar el año con posiciones en Italia, Francia o Alemania antes que con posiciones en España. Lo mismo pasa con emergentes y materias primas. Esto repito, es una pauta no escrita pero que suele funcionar. Y lo que es negativo para el cierre de año se convierte en positivo para el inicio de la temporada siguiente. Es habitual que los peores sectores o zonas geográficas, sean los activos que mejor inicien el año siguiente.

Por tanto, estas bajadas quizás respondan a unas subidas previas no justificadas o quizás a la volatilidad por acercarse al cierre de ejercicio. Pero en cuanto haya atisbo de soporte se volverá a generar un fuerte tramo alcista. Lo que tenemos que tener claro es que para el año que viene se nos presenta una foto similar a la que teníamos el año pasado por estas fechas. En renta variable todos los factores vuelven a jugar a favor de las compañías europeas. La depreciación del euro mejora la competitividad, la bajada de materias primas y de energía reduce los costes, y con los tipos de interés en mínimos históricos también se reducirán los costes financieros e incluso se fomentarán las operaciones corporativas.

Este año además tenemos otros factores positivos. La inflación es muy baja pero no hay riesgo de deflación, el BCE seguirá con su programa de recompras de activos e incluso lo ha ampliado hace una semana. Además se está creando empleo por lo que se anima la confianza de los consumidores pero las tasas siguen siendo altas por lo que no hay presión salarial para las compañías.

La renta variable española, que este año se ha quedado atrás, debería recuperar parte o todo el terreno perdido por culpa de la incertidumbre electoral. Sin embargo estamos en un escenario de estancamiento global y tipos de interés en mínimos históricos, por lo que pensamos que los índices seguirán volátiles dentro de rangos amplios y volverá a ser un año con amplia dispersión en el comportamiento entre los mejores y peores valores del Ibex. Este año, con el Ibex bajando aproximadamente un 5%, los cinco mejores valores del Ibex 35 han subido en promedio un 50.5% y los cinco peores valores han corregido en promedio un 46% (aunque sería un 55% incluyendo a Abengoa).