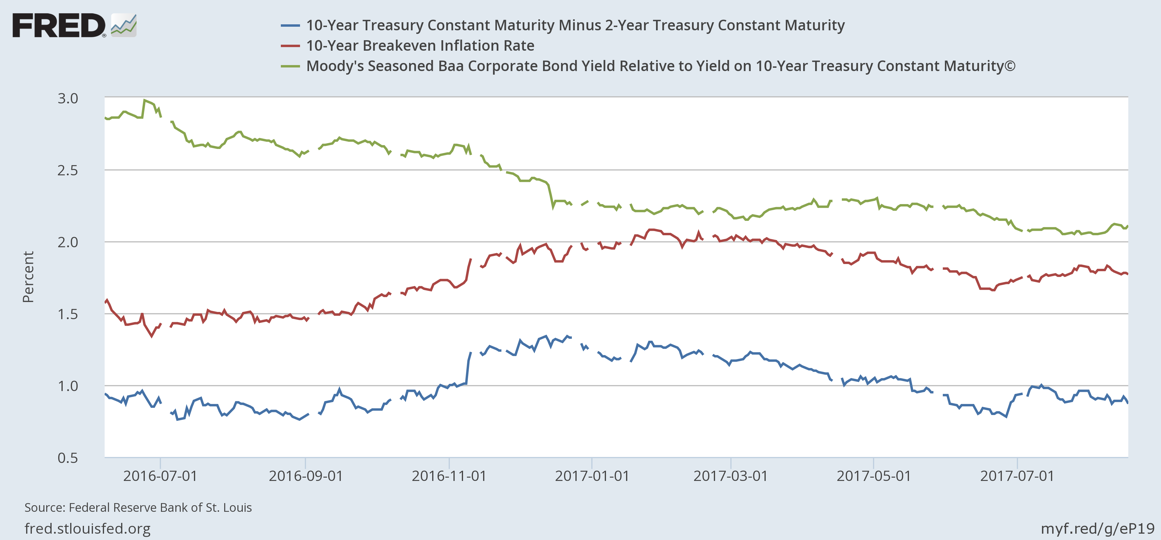

Hace dos días auguré que la crisis no ha acabado, en contra de la opinión oficial, más voluntarista que realista. La situación no será normal mientras los tipos de interés y la pendiente de la curva sean tan bajos. A eso se puede añadir las bajas expectativas inflacionistas. En el gráfico pueden ver unos indicadores que nos confirman esto:

La curva roja indica las expectativas de los bonistas que compran bonos deflactados al vencimiento por lo que ha subido la inflación en el periodo de inversión. Si comparamos el rendimiento que aceptan con el nominal de un bono público equiparable, tenemos una aproximación a lo que se espera que se la inflación en los próximos 10 años. Es claro que desde el primer trimestre del año estas expectativas se han venido abajo significativamente, desde el 2% de esas fechas.

La curva azul es una medida de la curva de rendimientos, que se obtiene restando el rendimiento del bono a 10 años menos el de 2 años, y vemos que también desde principios de año ha bajado ostensiblemente, lo cual indica que la curva de rendimientos se aplana y por lo tanto que se espera una caída de los tipos de interés, por mucho que la FED anuncie subidas y prediga niveles de tipos mucho más altos de lo que hace el mercado.

La curva verde es otro spread o diferencial, el del bono privado (emitido por una empresa) con el bono público. Su descenso indica un mayor apetito por el riesgo en busca de una rentabilidad más alta que la que ofrece el bono público.

En las declaraciones de la semana pasada de la FED y del BCE, vemos ambigüedad. Esta ambigüedad se debe a las prisas por llegar a "normalizar" los tipos, pero sin que los datos objetivos recomienden darse mucha prisa, precisamente porque la economía no se ha normalizado, como auguré.

Los datos de la realidad siguen dando la razón a Larry Summers y su hipótesis del "Estancamiento Secular". No estamos fuertes. Estamos en debilidad anémica, afortunadamente mejor que hace diez años, pero no estamos normalizados. No hemos pasado por una recesión, hemos pasado por una crisis que ha trastocado la percepción de las cosas, sobre todo el apetito por el riesgo a largo plazo que se traduzca en proyectos de inversión a largo plazo (que no es exactamente invertir en bolsa). En España, particularmente, estamos viviendo de la deuda pública y su aumento sin freno, que es un soborno político en una situacion política muy insegura, y que es lo que mantiene el consumo. Mientras, los empleos creado, ni son tantos ni son durables ni estables.

El BCE quiso hace unos meses querer lanzar el mensaje que la normalización había llegado y que iba a recoger velas - básicamente dar fin al QE -. Bueno, pues se va a comer sus palabras, me temo.

No hay manera de poner una fecha al fin de este Estancamiento Secular, es el mensaje que nos dicen los indicadores analizados. Cada vez que se quiere romper el pesimismo, los indicadores flaquean. Es lo que hay. Quiero recordar que en base a estos indicadores, Larry Summers formuló su hipótesis en 2013, hace cuatro años...