Hola a todos.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Enfrentamos una semana de cierta intensidad macro, pero cuyo saldo cualitativo probablemente será plano o incluso flojo. Los indicadores de confianza que se publican mañana en Europa y EE.UU. mostrarán seguramente algo de pérdida de fuelle, al igual que el ISM Manufacturero americano del jueves (52,0 vs 52,6). La Creación de Empleo No Agrícola del viernes no se presenta brillante (170k vs 255k), pero es normal en agosto. La Tasa de Paro podría caer una décima, hasta 4,8%, sin sorprender a nadie. El empleo americano evoluciona bien y no tiene importancia si algunas cifras flojean algo. La economía americana disfruta ya de pleno empleo y esto está ya descontado por el mercado. Si esta semana la macro es sosa o débil no afectará demasiado porque el mercado (bonos, pero indirectamente también bolsas) está soportado por los bancos centrales y por un ciclo expansivo casi consolidado, aunque no explosivo. En todo caso podríamos asistir a algunos retrocesos en bolsas, pero nada importante que marque tendencia. Elevemos un poco la perspectiva. El estrés posvacacional se agrava cuando uno no sabe lo que le espera a la vuelta. Pero lo que nos espera es mejor, en general, de lo que creemos. En primer lugar, el ciclo económico es expansivo. El mundo crece tal vez algo menos del 3%. Las economías desarrolladas, mejor: Alemania +1,8%, Francia +1,4%, Italia +0,7%, España +3,2%, Reino Unido +2,2%, Japón +0,6% (suficiente para una economía sin paro), Estados Unidos +1,1% (pero acelerando hacia el entorno del 2%). No se puede decir que las cifras de crecimiento sean preocupantes, salvo que uno sea brasileño (aprox. -5%). Y no hay inflación en casi ningún sitio. Esto permite mantener los tipos prácticamente en cero, casi en cualquier lugar del mundo. En segundo lugar, el mercado lo aguanta todo. Es cierto que las bolsas europeas arrojan saldos negativos en el año. Pero también lo es que la americana no, a pesar de que es allí el único sitio donde han empezado a subir tipos. Además, el mercado no son solo las bolsas. También son los bonos, las divisas, el inmobiliario… Los bonos, fenomenal. Mejor que nunca. Incluso sobrevalorados. Los bancos centrales se han convertido en un factor de soporte determinante.

Actúan directamente sobre los precios de los bonos, pero indirectamente su influencia se extiende hacia todas las clases de activos. Bolsas inclusive. Los beneficios empresariales no son brillantes, pero unos tipos de interés bajísimos hacen que las compañías valgan más. Vivimos en una economía global de elevada liquidez gracias a los bancos centrales y también, en menor medida, a la riqueza que crea el ciclo económico expansivo. Esa liquidez busca angustiosamente rentabilidad, pero ya no la encuentra en los bonos, el inmobiliario se ha normalizado y tiene costes transaccionales asociados no despreciables… y quedan las bolsas, que ofrecen rentabilidades por dividendo en el rango del 3%/4% y unas valoraciones no necesariamente elevadas, sobre todo si el ciclo continúa mejorando. Merece la pena tomar el riesgo. La alternativa puede ser la parálisis . En definitiva, si el ciclo económico es aceptable y probablemente mejorará algo más, los precios de los activos están respaldados por los bancos centrales y las bolsas ofrecen aún oportunidades… este no puede ser un regreso de vacaciones particularmente difícil. Jackson Hole no aporta nada realmente nuevo. Yellen sólo consiguió elevar un poco la TIR del T-Note hasta algo por encima de 1,60% y depreciar algo el yen hasta aprox. 102/$ desde 100/$. El mercado continúa “en rango de verano” y muy soportado.

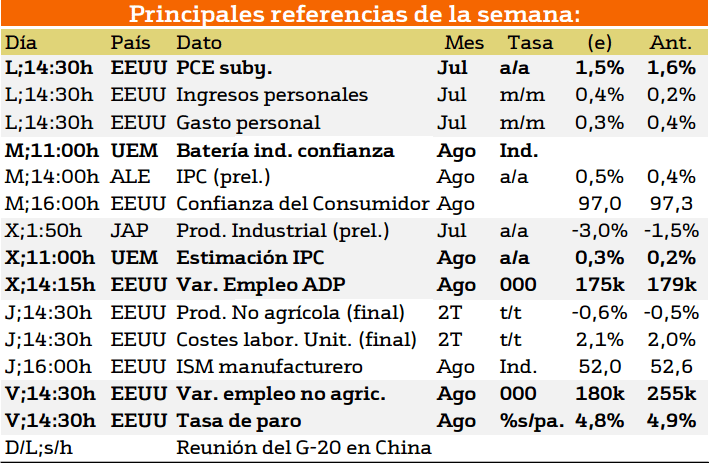

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centra en Estados Unidos, el más importante es la tasa de desempleo y la variacion de empleo no agrícola, la importancia de este tipo de publicaciones se basa en las perspectivas sobre el consumo interno en el país, lo cual proyectará en el crecimiento del país.

Por otra parte, en el caso de Europa es un importante publicación de Europa se encuentra la estimación del IPC, con lo cual se puede prever el consumo interno de Europa mediante el poder adquisitivo de la zona.

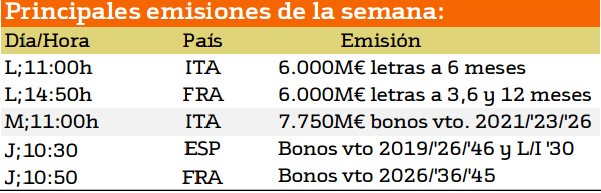

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Durante esta semana se esta volviendo a emitir deuda, destacando esta semana Italia, Francia y España, los cuales emiten deudas a largo plazo.

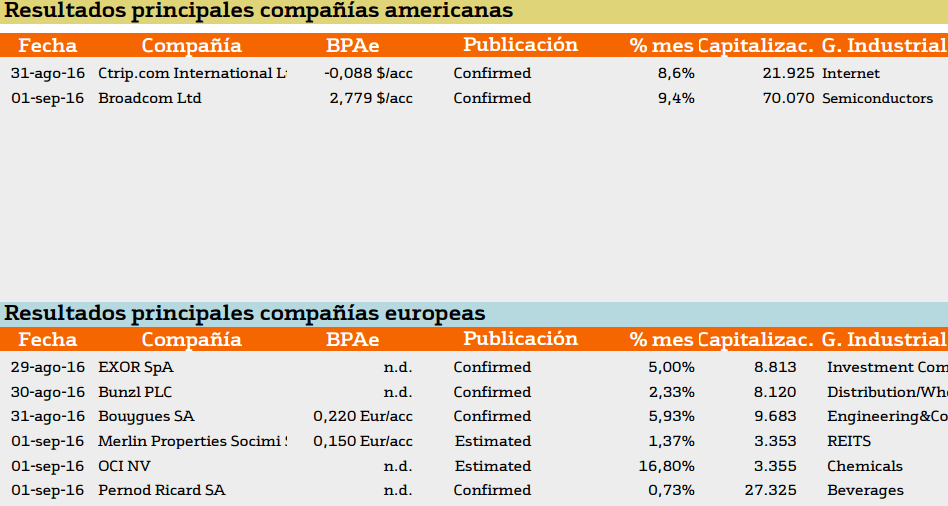

Los resultados empresariales para esta semana se estiman tanto en Europa como en Estados Unidos positivos con respecto a los meses anteriores.

Esta semana los resultados presentan mejoras con respecto al mes de Agosto, tanto en Estados Unidos como en Europa.

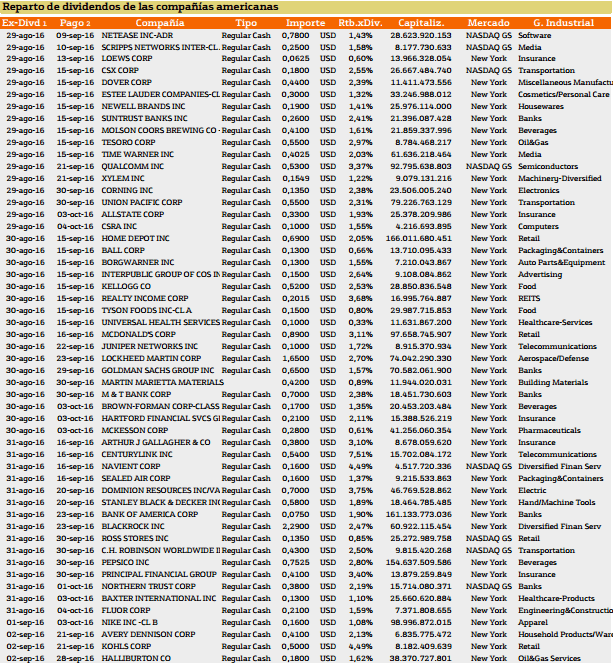

Con respecto al pago de dividendos aparecen las siguientes compañías:

En Estados Unidos destaca Century Link con un 7.59%, Navient Corp y Kohls Corp con un rendimiento del 4.49% de rendimiento.

Esta semana destaca en Europa ST James Place PLC un 3.08% de rendimiento.

Un saludo, formese en análisis bursátil para conocer que acciones comprar en bolsa y buen trading.