Los 2 factores más destacados de la semana pasada fueron la subida del precio del petróleo y el acuerdo para la formación de gobierno en Italia.

El precio del crudo llegó a superar el umbral de 80$ por barril por primera vez desde 2014, lo que elevó la TIR del T-Note hasta 3,10% ante unas mayores expectativas de inflación.

Por su parte, el acuerdo para formar gobierno en Italia entre la Liga Norte y el Movimiento 5 Estrellas provocó un aumento del diferencial de deuda con respecto a Alemania hasta 155 p.b. y una depreciación del euro a niveles inferiores a 1,18$.

A pesar de estos factores de incertidumbre, el mercado mantuvo el clima de complacencia al que hacíamos referencia la semana pasada, y las bolsas europeas, con la excepción de España e Italia, registraron nuevos repuntes. De cara a las próximas jornadas, consideramos que estas nuevas variables en la ecuación (petróleo más caro y nuevo gobierno en Italia) no serán un obstáculo para el mercado. En primer lugar, la formación de gobierno en Italia es un escenario menos negativo de lo descontado, ya que el acuerdo no contempla las medidas más rupturistas (salida del euro, quitas de deuda) que se habían propuesto inicialmente.

El nuevo gobierno será más laxo en sus presupuestos y medidas como la renta básica implicarán un aumento del déficit público. Sin embargo, creemos que el previsible incremento de la deuda parece incluso digerible para un país ya acostumbrado a niveles de deuda en torno al 130% del PIB. Por otra parte, el petróleo puede seguir repuntando hasta niveles cercanos a 90$ por la tensión geopolítica en Oriente Próximo, lo que implicará un aumento de las expectativas de inflación y que el IPC en la Eurozona repunte (¡por fin!) a niveles superiores a +1,5%.

Sin embargo, no creemos que un aumento de la inflación sin un repunte considerable del IPC subyacente vaya a cambiar la estrategia de los bancos centrales.

En nuestra opinión, la política monetaria seguirá teniendo un enfoque expansivo, mientras que el mercado está aprendiendo a convivir con una TIR del T-Note en niveles superiores al 3%. Además, un petróleo algo más caro es un contratiempo tolerable en un ciclo claramente expansivo. Esta semana se publicarán los PMI preliminares del mes de mayo en la UEM y el índice de confianza IFO en Alemania. Ambos indicadores se estabilizarán y mostrarán que la desaceleración de los últimos meses en Europa es una lógica ralentización desde máximos, que da pie a una etapa expansiva menos exuberante, pero más duradera y reforzada por un euro más débil.

Esta perspectiva de un ciclo expansivo se ve reforzada por la decisión de EE.UU. de suspender la aplicación de aranceles a las exportaciones que realiza China a EE.UU., después de que China se haya comprometido a aumentar sus importaciones de productos agrícolas y energéticos para reducir el déficit, lo que supone un menor riesgo de proteccionismo.

En resumen, los factores de incertidumbre generan ruido, pero no son un motivo de preocupación. El ciclo expansivo global, el incremento de los resultados empresariales y la resiliencia del mercado ante los eventos geopolíticos crean un entorno propicio para que las bolsas avancen en los próximos días y afronten un segundo semestre del año con perspectivas favorables y potenciales de revalorización moderados.

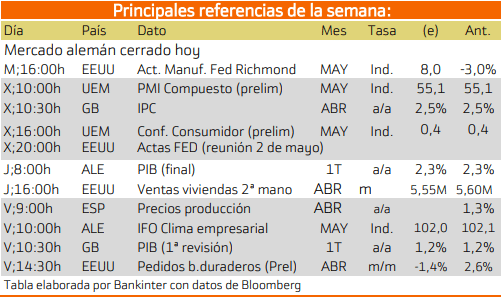

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa

Los eventos más relevantes son:

LUNES:

No hay publicaciones importantes.

MIERCOLESMañana, se presentarán las Actas de la FED.

JUEVES

Las miradas se centrarán hacia la publicación del PIB aleman y las ventas de vivienda de segunda mano.

VIERNESEl viernes, se presentará el PIB inglés y los pedidos de bienes duraderos en Estados Unidos.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

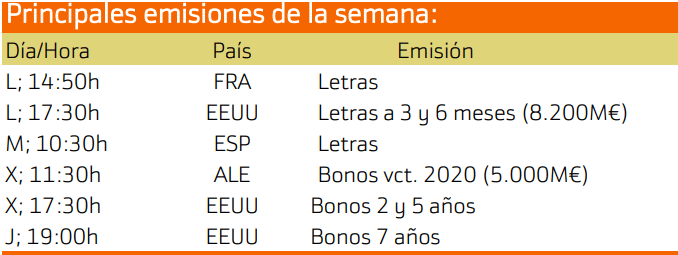

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana son las de Estados Unidos y Alemania.

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destaca Eversource Energy con un rendimiento del 3.52%.