Hola a todos los lectores.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

ESTA SEMANA los Bancos Centrales ceden el protagonismo a la macro y los resultados empresariales. La macro evoluciona bien. En EE.UU la productividad no agrícola mejora, los costes laborales unitarios se relajan y los inventarios empresariales apenas crecen. Esto es una buena noticia para la bolsa. Los márgenes empresariales aumentan, el “guidance” de las compañías mejora y los beneficios de las compañías del S&P 500 baten las expectativas (-2,2% en 2T´16 vs -5,6% esperado). Además, la solidez del mercado laboral y la baja inflación facilitan que la confianza del consumidor aumente. La UEM mantiene un ritmo de crecimiento del +1,6% en 2T´16 y los índices de actividad mejoran. En China la producción industrial aguanta el ritmo, las ventas al por menor crecen a tasas de doble dígito y la balanza comercial mejora aunque preocupa el deterioro de las importaciones (- 12,5%). En el frente empresarial es el turno de las aseguradoras europeas (Prudential, Swiss Life, Aegon y Zurich), las eléctricas alemanas (EON y RWE), Deutsche Telekom y Henkel. En EE.UU apenas se retratan compañías de primera línea, (destacan Walt Disney, Ralph Lauren y Macy´s). El sesgo del mercado es positivo para bolsas y la volatilidad se reduce aunque el volumen de contratación cae en estas fechas. El S&P 500 cotiza en máximos históricos y los múltiplos de valoración no son exagerados. EL S&P 500 cotiza con un PER 2017 estimado de 18,0 x y el EuroStoxx 600 de 15,9 x. Los bonos están soportados porque no hay presiones inflacionistas y la Fed no debe tener prisa en subir los tipos de interés. El mercado descuenta que la próxima subida de tipos en USA no llegará antes de marzo de 2017. En la UEM, la TIR del Bund alemán a 10 años cotiza en negativo y en el mercado primario apenas hay emisiones esta semana.

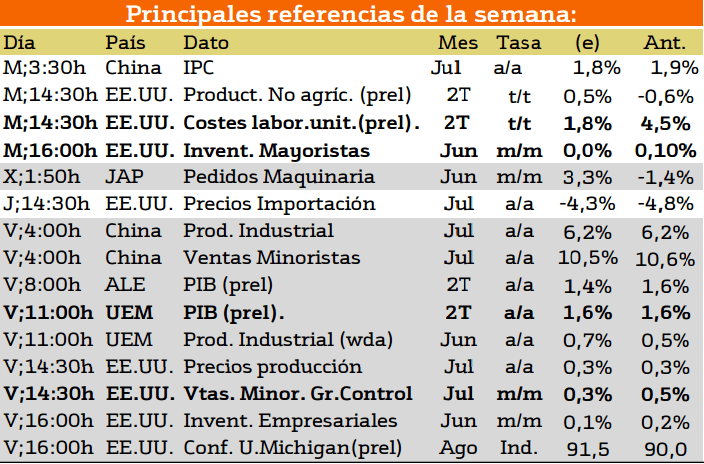

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Los principales datos macroeconomicos durante esta semana provienen de Estados Unidos, aunque también presenta datos importantes Europa.

En el caso de Estados Unidos presenta el volumen de ventas minoristas, los costes laborales y el inventario de los mayoristas. Estos datos persiguen un mismo objetivo: tratar de proyectar el crecimiento de la economía estadounidense, si los resultados son superiores a los esperados se puede pensar que la economía esta en crecimiento, si son peores, se estima que la economía esta en retroceso y las bolsas tenderán a caer.

En el caso de Europa, se presentaran los PIB referentes de Alemania y de Europa, siendo este la expresión de la situación económica.

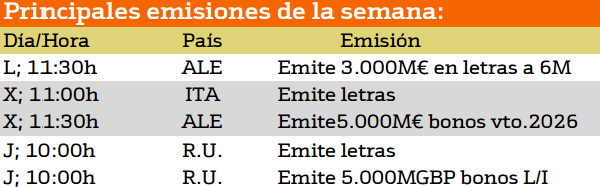

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Las emisiones de deuda más importantes corresponden a Reino Unido y Alemania que permite con 5000 millones de libras y 3000 millones de euros respectivamente.

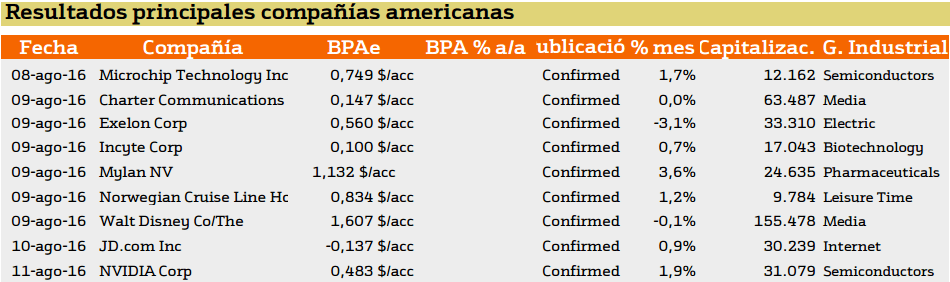

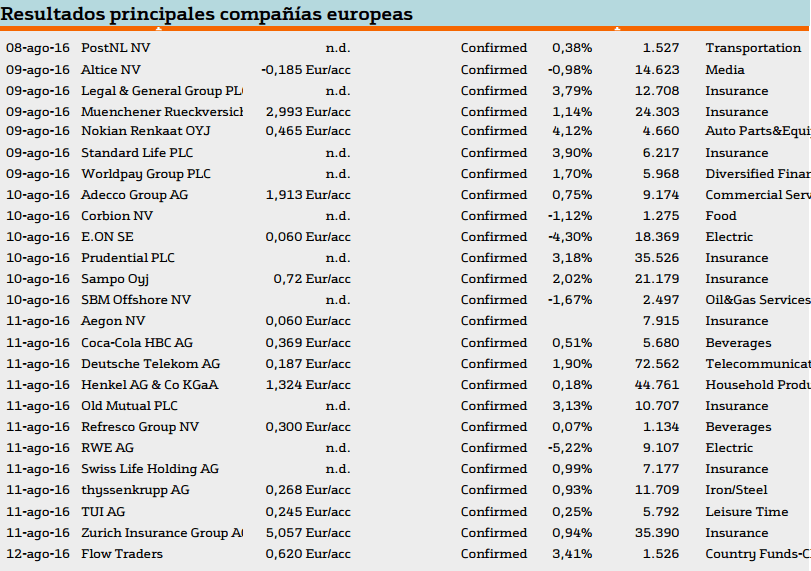

Los resultados empresariales para esta semana se estiman tanto en Europa como en Estados Unidos positivos con respecto a los meses anteriores.

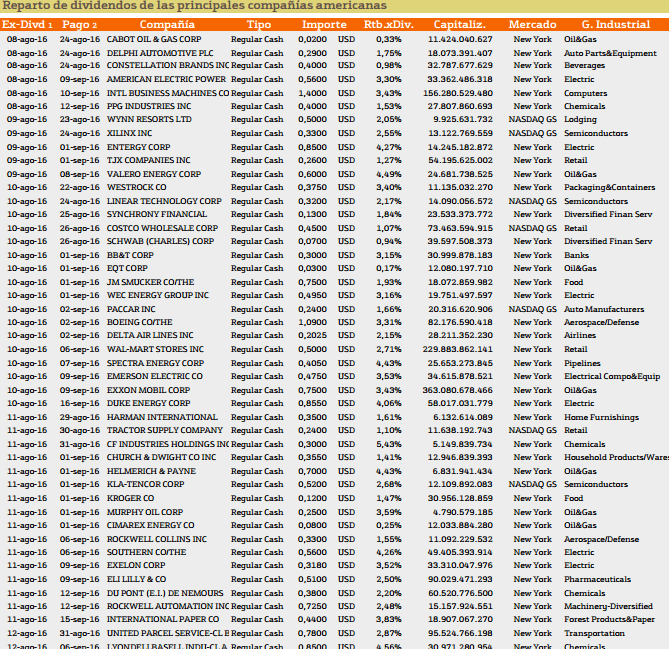

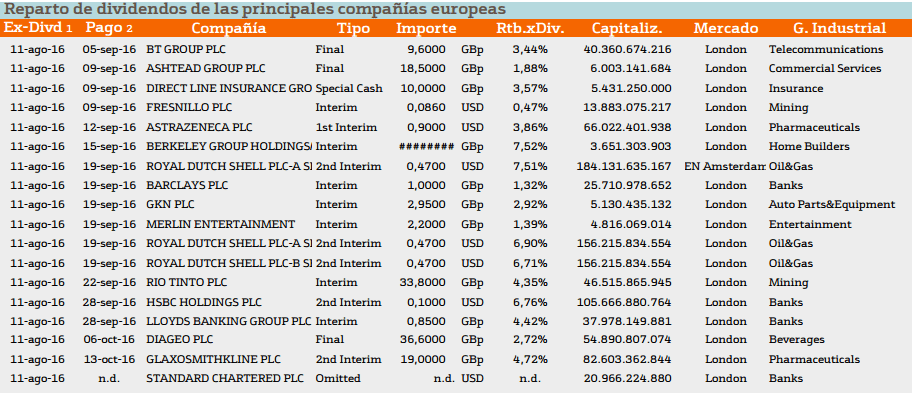

Con respecto al pago de dividendos aparecen las siguientes compañías:

En el caso de Estados Unidos destacan los dividendos de Valero Energy Corp con rendimientos superiores al 4.49%.

Esta semana destaca en Europa, Berkeley ocn un 7.52% y Royal Dutch con un 7.51% de rendimiento.

Un saludo y buen trading.

Agustín Burgos Baena. Analista de Enbolsa.net.

Un saludo, formese en análisis bursátil para conocer que acciones comprar en bolsa y buen trading.