Saludos desde Enbolsa.net.

Esta semana tenemos 3 claves directoras claramente identificables, cuyo saldo conjunto probablemente resulte más bien constructivo para el mercado (bolsas y bonos), dejando una sensación de mayor serenidad… o menor inseguridad: CLAVE 1: Negociaciones comerciales Estados Unidos/China.- Seguirán vivas tras la primera toma de contacto de la semana pasada, pero sin hitos concretos, así que estaremos a expensas del sentido de las declaraciones que realicen cada una de las partes. No hay novedades relevantes cuantificables, pero tampoco nada malo. El viernes se cerró la ronda de apertura de negociaciones sin conclusiones materiales analizables, más allá de la demanda americana para que China reduzca su superávit comercial en 200.000M$, lo que supondría el 53% del total (aprox. 375.000M$ en 2017). La reacción de China aún se desconoce porque no ha realizado pronunciamientos específicos, limitándose a expresar un enfoque constructivo. De momento parece haberse evitado un desenlace preliminar conflictivo, como podría haber sido una ruptura de las negociaciones o que los respectivos mensajes fueran contradictorios. Todo parece indicar que llevará tiempo avanzar, lo que proporcionará tiempo al mercado para adaptarse y convivir. Tendremos mensajes confusos ocasionalmente porque eso forma parte de la negociación. Según toque el momento, así reaccionarán las bolsas. Toca vivirlo día a día, pero no tiene mal aspecto. CLAVE 2: La inflación americana el jueves (14:30h). Se espera repunte hasta +2,5% desde +2,4%. La subyacente está en +2,1% y se espera rebote hasta +2,2%. Sería malo. El Deflactor del PCE está en +2,0%. Pero el viernes pasado salieron unos Salarios (Ganancias/h) inferiores a lo esperado: +2,6% vs +2,7%. Y se revisó marzo 1 décima a la baja, hasta +2,6%. Parece que se alejan de la temida frontera de +3%. Eso permite pensar que el IPC del jueves podría repetir en +2,4% en lugar de subir. Es probable que las bolsas vivan de esa esperanza hasta el miércoles, rebotando un poquito, y el jueves consolidar si repite en +2,4% o perder lo conseguido si sale +2,5%. Tal vez no sea una esperanza vana porque los salarios anticipan la tendencia de la inflación con una elevada fiabilidad, sobre todo de la subyacente. Y si los salarios suben menos, la inflación no debería endurecerse más. Por eso esta clave podría ser más bien buena tanto para bolsas como para bonos. CLAVE 3: Resultados empresariales. Ya quedan sólo unas 100 compañías del S&P500 por publicar, así que las europeas ganan esta semana algo de peso relativo. Si el tono es bueno o aceptable, como hasta ahora, las bolsas deberían aguantar bien o incluso rebotar algo. El mercado está fijándose mucho en la calidad de los resultados este trimestre, de manera que están sirviendo de contrapeso a las incertidumbres abiertas. Los beneficios empresariales americanos del 1T’18 (S&P500; medido como BPA) están batiendo cómodamente expectativas, de manera que bastará que los resultados europeos salgan decentes para que continúen sirviendo de apoyo a las bolsas. En grandes números y hasta ahora, con 400 compañías americanas publicadas del S&P500, los beneficios reales (BPA) se expanden casi a un ritmo de +25% vs +17% estimado. Aunque parte de la mejora responda a la reforma fiscal, es evidente que la situación es cómoda. En definitiva, si el debate comercial chino-americano preserva un tono pacífico, la inflación americana del jueves sale aceptable y los resultados empresariales continúan como hasta ahora, sin más aspiraciones en cualquiera de los 3 frentes, las bolsas deberían rebotar ligeramente, los bonos recuperarse algo (es decir, lo más importante: que el T-Note no toque el 3%) y el dólar descansar un poco de su apreciación de la semana pasada, tal vez testeando de nuevo el nivel 1,20/€. Es decir, podríamos disfrutar de unos días de “serenidad constructiva”… aunque es innegable que estaría cogida con alfileres.

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos, China y Europa

Los eventos más relevantes son:

LUNES:

La semana empieza tranquila por ser festivo en el Reino Unido, pero más tarde habrá un par de comunicados de parte de autoridades de EEUU que podrían imprimir algo de impulso a los mercados. Hoy, los mercados esperan una sesión tranquila, pues no hay eventos económicos importantes y los bancos británicos están cerrados hoy. Dentro de unas horas escucharemos a un par de miembros del FOMC, que podrían mover algunos pips. Será una jornada dominada por los factores técnicos.

MARTESMañana, el presidente de la Reserva Federal americana, Jerome Powell, hablará sobre política monetaria. Se esperan movimientos en el mercado. A primera hora de la sesión, traders e inversores pueden aprovechar eventos en Australia y Nueva Zelanda, aunque lo más destacado del día será el discurso de Powell sobre “Influencias de las políticas monetarias en las condiciones financieras mundiales y los flujos de capital internacionales”, que pronunciará en Suiza. Los traders buscarán pistas sobre un posible aumento de tipos en junio.

MIÉRCOLES

El IPP de EEUU aportará información sobre inflación y Nueva Zelanda publicará su tasa de efectivo, un dato importante.La Oficina de estadísticas laborales de EEUU aportará información sobre el índice de precios al productor del país el miércoles, un día antes de la fundamental lectura del IPC. Las perspectivas indican un ritmo más lento, con lo que los traders se mantendrán atentos. En otras latitudes, se espera que el Banco de Reserva de Nueva Zelanda congele tipos de interés, con lo que el mercado podría mostrar poca volatilidad. Sin embargo, la rueda de prensa y el comunicado que seguirán a la decisión podrían incrementar la actividad del mercado y aportar nuevas y claras oportunidades a los traders.

JUEVES

Los eventos de este próximo “súper jueves” dirigirán el mercado, con indicadores de EEUU y el Reino Unido. Por parte británica, el Banco de Inglaterra anunciará, por un lado, decisión sobre tipos de interés y, por otro, un fundamental informe de inflación trimestral con proyecciones de inflación y crecimiento económico para los próximos dos años. Puesto que EEUU ha estado publicando cifras de inflación que se han mantenido muy iguales en las últimas lecturas, podríamos ver renovadas las perspectivas en lo relativo a los tipos de interés.

VIERNESMario Draghi, presidente del BCE; hablará ante una universidad europea. En el otro lado del Atlántico, Canadá publica su propio informe de empleo. En el último día de la semana, traders e inversores se centrarán en el loonie y en el euro. En Canadá, el banco central del país publica el informe de empleo de abril, del que se esperan cifras en la media de los últimos meses. En Europa, Draghi participará en un evento en Florencia. Los traders buscarán pistas sobre si sigue la desaceleración que se apuntaba en el primer trimestre o si ésta se interrumpe, y actuarán en consecuencia.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

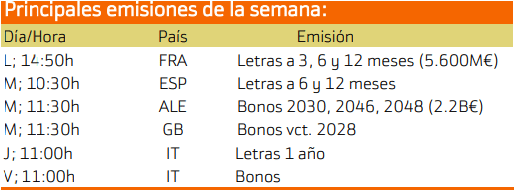

Las principales emisiones de esta semana son las de Alemania, España y Francia.

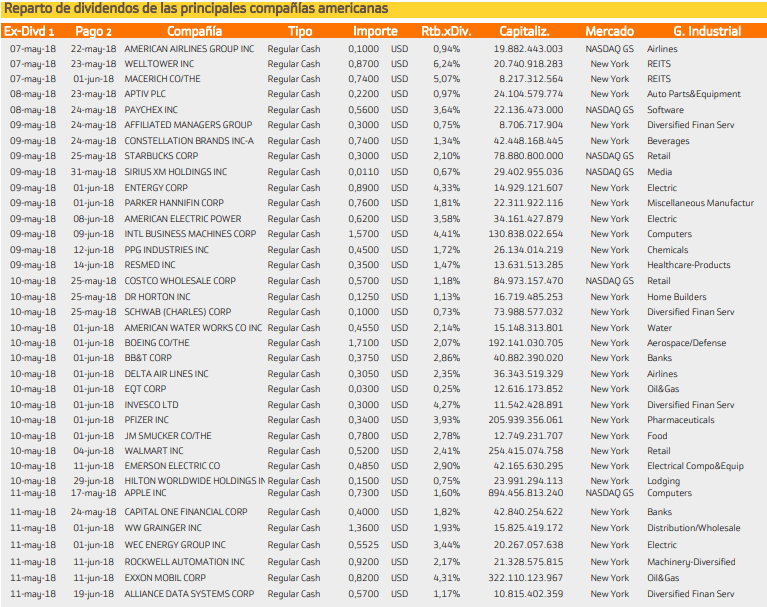

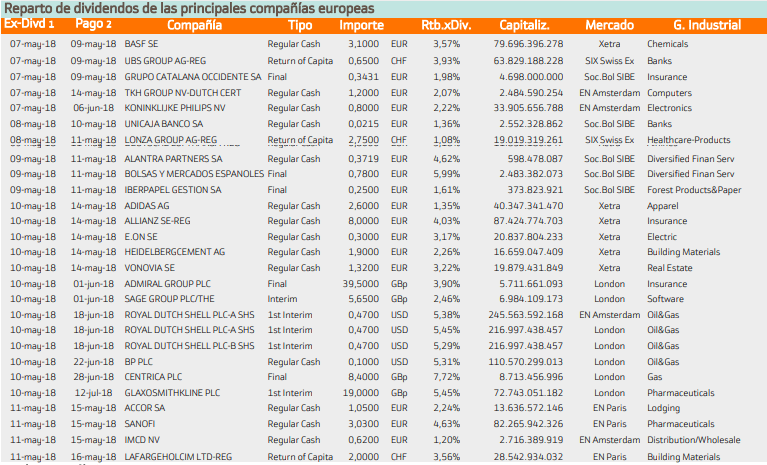

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destaca Seagate con un rendimiento del 4.19%.

Mientras que en Europa destaca Orion con un 5.19%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.