Daron Acemoglu, el afamado economista, es escéptico sobre que una recuperación del tipo de economía que había antes de la pandemia, con crecimientos modestos, y muy bajas tasas de paro, sea suficiente para consolidar la economía en una ruta hacia la recuperación sólida. Destacamos estos párrafos, haciendo especial hincapié en el significado de una bolsa exuberante y una economía anémica.

BOSTON - Con la inminente toma de posesión del presidente electo de EE. UU. Joe Biden y el lanzamiento de las vacunas COVID-19, existe un optimismo creciente sobre un repunte económico en 2021. Pero esas esperanzas están fuera de lugar, y no solo porque es probable que el virus siga siendo un problema para más de lo que la gente piensa. El problema real es que la economía estadounidense prepandémica no es digna de ser emulada.

...Del mismo modo, los altos precios de las acciones no son necesariamente un signo de una economía sana. El mercado de valores puede, por supuesto, recuperarse porque la economía está generando un alto crecimiento de la productividad y prosperidad compartida. Pero también puede recuperarse porque las empresas más grandes que cotizan en los índices bursátiles se están beneficiando a expensas de sus competidores y trabajadores.

Los mercados de valores pueden dispararse aún más si el gobierno recorta los impuestos sobre las ganancias corporativas y los ingresos del capital, como lo han hecho las sucesivas administraciones estadounidenses.

De hecho, el espectacular aumento de los índices Dow y S&P 500 durante las últimas dos décadas ha coincidido con un aumento masivo en la proporción de la renta nacional que se acumula al capital, ya que empresas como Google, Amazon, Walmart, UnitedHealth y Apple han ampliado sus cuota de mercado a expensas de sus competidores (y en ocasiones de los consumidores).

Un repunte en 2021 no revertiría ninguna de estas tendencias ominosas, al menos no por sí sola. No hay indicios de que estén volviendo los trabajos bien pagados para los trabajadores sin educación universitaria. En todo caso, las grandes corporaciones se han vuelto aún más dominantes durante la pandemia (de ahí el impresionante desempeño de Wall Street a pesar del estancamiento de Main Street).

Los bolsistas están encantados con unos tipos de interés tan planos y cercanos a cero, pero no es para congratularse, porque la felicidad de éstos no se traduce en una robustez de la economía real que perfile un futuro próspero viable de la economía real.

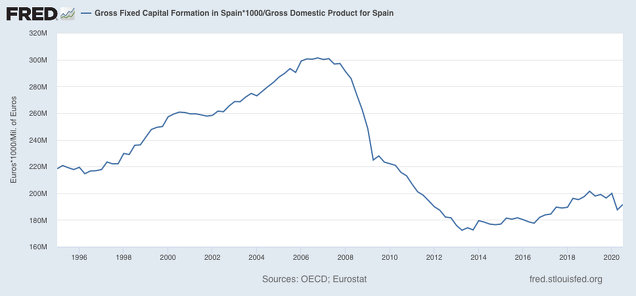

Como expliqué en “Dos tipos de interés de equilibrio”, la economía real necesita ahora esos tipos de interés tan bajos, pero desequilibra a los mercados financieros para “bien” y para mal. Para bien, por satisfacción de los especuladores, para mal, porque esto no se traduce en inversión en capital productivo. En el gráfico, la inversión real en España en los últimos 24 años:

Una economía consolidada y robusta haría subir los tipos de interés al compás del crecimiento nominal y sus expectativas, lo que ciertamente moderarían las bolsas; es como si hubiera dos tipos de interés de equilibrio, uno para Main Street y otro para Wall Street.

En realidad lo que predicen los tipos vigentes tan bajos, es una decadencia más o menos suave, pero de ninguna manera una robusta recuperación. Recordemos a Larry Summers y su “Secular Stagnation”, que explicaba la larga tendencia de los tipos de interés a la baja como un signo de decadencia. Cada vez tiene más razón.