Overview

La empresa italiana

Danieli, se sitúa entre los 3 mayores fabricantes de plantas y equipamiento

para la industria global de acero junto con las alemanas SMS Siemag y Siemens

VAI. La compañía diseña y provee de plantas llave en mano para la industria del

acero. Conserva también una posición de liderato en el negocio de la

fabricación de acero a través del uso de hornos de arco eléctrico, plantas de producción de hierro

directamente reducido, diseños de

producto largo y plantas de laminación.

La división de fabricación de plantas facturó el 64,3% del EBITDA del año

2012, mientras que el segmento del acero a través de la filial ABS con una capacidad

instalada superior a un millón de toneladas al año supuso un 35,7% del EBITDA.

La compañía, que

cierra ejercicio fiscal a 30 de junio, continúa con su fortaleza en la generación

de caja y cotiza a un 71% del valor en libros, con una sólida caja neta gracias

al incremento sostenido de las ventas que han empujado los márgenes al alza en

la última década.

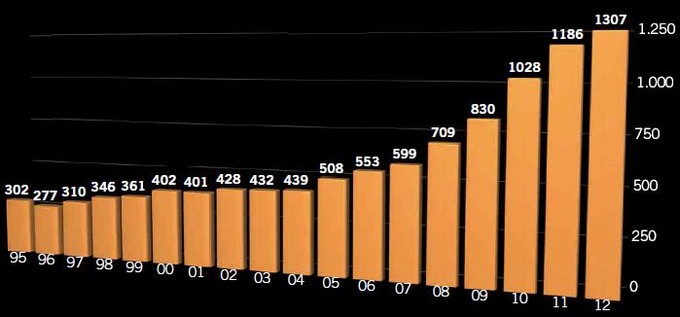

Patrimonio Neto (imagen 1) y Ventas (imagen 2) año 1995-2012 (millones de euros)

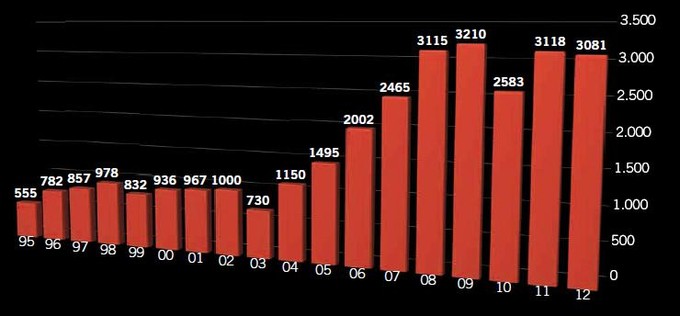

Patrimonio Neto (imagen 1) y Ventas (imagen 2) año 1995-2012 (millones de euros)

Drivers

Los drivers de este

crecimiento han estado hasta la fecha focalizados en China y todo parece

indicar que la demanda de acero empujada por China e India siga creciendo al

3,2% para un escenario base durante el próximo lustro.

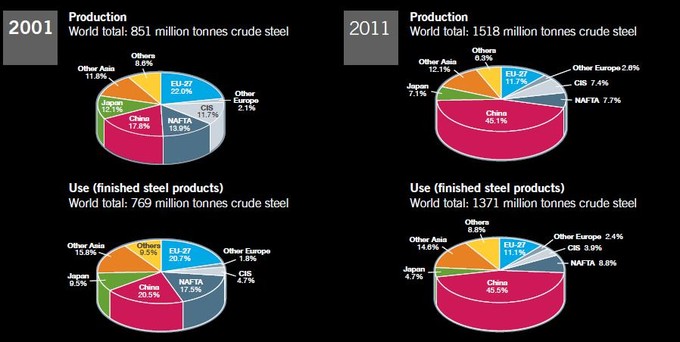

Producción y uso de

acero (2001-2011)

Producción y uso de

acero (2001-2011)

Perspectivas de

demanda global y China (2012-1017)

Perspectivas de

demanda global y China (2012-1017)

De cualquier forma,

habría que tener en cuenta los siguientes riesgos potenciales que pudieran

afectar negativamente al valor:

- Caída de los

precios del acero

- Fuerte presión

competitiva

- Errores en diseño y

planificación de proyectos que pudieran mermar los márgenes del grupo.

Accionariado

El capital de grupo

está igualmente dividido en acciones ordinarias 53,3% y preferentes 49,7% (sin

derecho a voto), perteneciendo el 65,2% de las ordinarias a la familia Danieli-Benedetti.

En lo que respecta a la cotización, ambas cotizan en la bolsa italiana por

separado:

Danieli cotiza a un precio de 22,61 euros por

acción con 40.879.533 acciones en circulación mientras que Danieli preferentes cotiza a un precio

de 12,14 euros por acción con 37.250.710 acciones en circulación. Por tanto, y

teniendo en cuenta que ambos títulos cotizan por separado, la capitalización

del grupo rondaría los 1.415 millones de euros si calculamos los precios por

separado o 1.838 millones de euros para una valoración completa a precios de

acciones ordinarias.

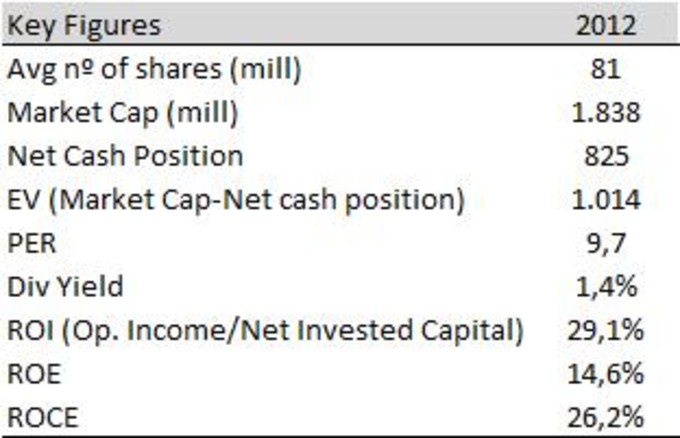

Valoración

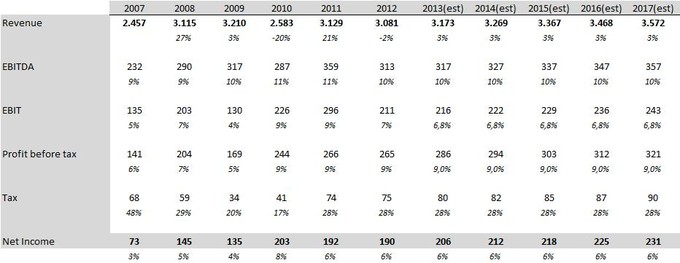

Partiendo en el escenario

base con una sólida cartera de pedidos (>3000 millones €) y de un crecimiento de ventas del 3%, estas

son las cifras que podemos inferir para una posterior valoración de la empresa:

La compañía, que este

año vio deteriorada su cuenta de resultados tras el cierre temporal de algunas

construcciones en el Norte de África y Middle East, presentó un ligero deterioro del negocio de

plant making que se extenderá también durante 2013, por lo que ajusto la

valoración un 20% hasta 40,22 euros por acción aunque mantengo mi posición en el

valor y un potencial de revalorización de un 85%.

Fuente: Danieli Group Website

Puede seguir todos mis artículos en Ferrer

Invest pulsando aquí, o seguirme en Twitter: @alemartintoledo o mi

página web personal: www.alejandromartintoledo.com