Ahora que el EURUSD está subiendo como un cohete, todo el mundo que opere en Estados Unidos debería tener cubierta su cartera frente a la divisa. Nosotros la tenemos prácticamente cubierta al operar con CFDs, pero para quien compre acciones voy a poner un ejemplo práctico para cubrir la divisa con futuros del EURUSD.

Antes de empezar quiero comentar que este ejemplo es extrapolable a cualquier divisa. Nosotros lo vamos a ver con dólares USA, pero si operáramos en Canadá sólo habría que cambiar el EURUSD por el EURCAD. Empezamos.

Para cubrir divisa el razonamiento es el siguiente. Si el par EURUSD sube, nuestros dólares en cartera valdrán menos, en la misma proporción que suba el EURUSD. Por lo tanto, si compro la misma cantidad en dólares del EURUSD, lo que pierda en cartera lo ganaré con la operación del EURUSD... y viceversa.

Debemos saber que existen tres tipos de futuros del EURUSD. El futuro normal, el mini y el micro.

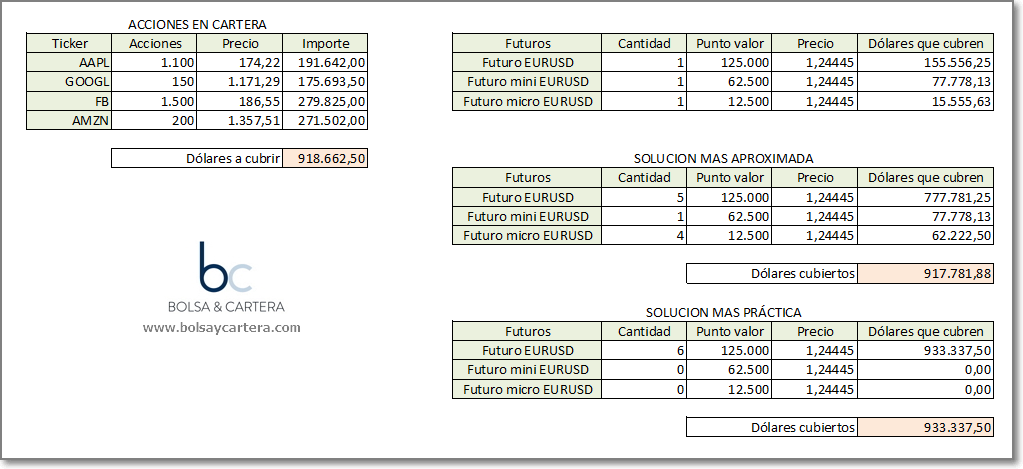

Arriba a la derecha tenemos lo que cubre cada uno de los tipos de futuros. Con el precio del EURUSD de vencimiento marzo 2018, el futuro normal cubre 155.556 $, el mini 77.778 $ y el micro 15.555$.

Arriba a la izquierda he hecho una suposición de una cartera. En ella vemos que con esas cuatro acciones tenemos 918.662 $ que cubrir.

La solución pasa por comprar los futuros del EURUSD que más se aproximen (cuadro intermedio de la derecha). Vemos que deberíamos comprar:

- 5 futuros del EURUSD

- 1 futuro mini del EURUSD

- 4 futuros mini del EURUSD

Pero hay que tener en cuenta que esto tiene un coste de compra venta de futuros cada 3 meses, por lo que tendremos que valorar, en función de lo que nos cobre nuestro broker y del tamaño de la cartera, si merece la pena afinar tanto o no.

Para este caso, yo cogería la "solución más práctica", es decir, compraría 6 futuros normales del EURUSD.

Pensad que es imposible cubrir al céntimo, además el futuro no llega a cubrir al completo la cartera ya que no se mueve al mismo ritmo que el "spot" del EURUSD. Cuanto más separado esté el futuro de su vencimiento, lo normal es que mayor sea la diferencia del precio entre el futuro y su spot y hay que saber que conforme se acerque el vencimiento, los precios tenderán a igualarse.

Con el siguiente ejemplo lo entenderéis. Es lo último que explicaré porque con lo anterior sobra para la práctica.

Ejemplo:

El día 15 de septiembre compramos el futuro del EURUSD al cierre a 1,19975 y lo vendimos el día de su vencimiento (18/12/17) a 1,1813. Esto quiere decir que el futuro cayó un 1,5378%

En ese mismo periodo el Spot cayó (1.1781-1.1945)*100/1.1945 = 1,3730%

Es decir, aunque hubiésemos cubierto al céntimo, en esos tres meses hubiéramos tenido una pérdida por divisa de 1.5378-1.3730 = 0,1648%

Saludos.